西本要闻

[库存看钢市] 粗钢产能释放维持低位 钢价仍将偏弱盘整

2011年12月19日01:17 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(12月12日—12月16日),西本——钢材指数保持不变,周五收在4370元/吨,较上周五持平。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格稳中有跌。截止12月16日,全国48个主要市场25mm规格二级螺纹钢平均价格为4441元/吨,较上周五下跌18元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4450元/吨附近,一周下跌30元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4700元/吨,一周持平;华北区域北京市场螺纹钢代表品种规格价格收在4110元/吨一线,一周下跌10元/吨;西南成都市场螺纹钢代表品种规格价格收在4530元/吨一线,一周上涨30元/吨;华中武汉市场螺纹钢代表品种规格价格收在4360元/吨,一周下跌40元/吨。

现货市场偏弱调整,期货市场周一至周四横盘整理,周五出现明显拉升。螺纹钢主力RB1205合约最高价出现在周五的4190元/吨,最低价出现在周四的4100元/吨,周五收于4189元/吨,较上周五收盘价上涨20元/吨。周五RB1205合约持仓量为706494手,较上周五减仓48388手。本周RB1205合约累计成交量为3121930手,较上周增长12.78%。本周国内股市大幅下挫,相对来说钢材期货表现在较强的抗跌性,并在周五出现明显上涨,尤其是RB1201合约出现明显的逼仓迹象,对期货市场整体走势形成较强支撑。

本周国内现货小幅调整,期货市场则震荡偏强,那么下周市场走势如何?12月上旬粗钢产量维持低位,对市场能否形成利好?承兑汇票贴现率持续回落,资金面好转对钢价支撑有多强?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

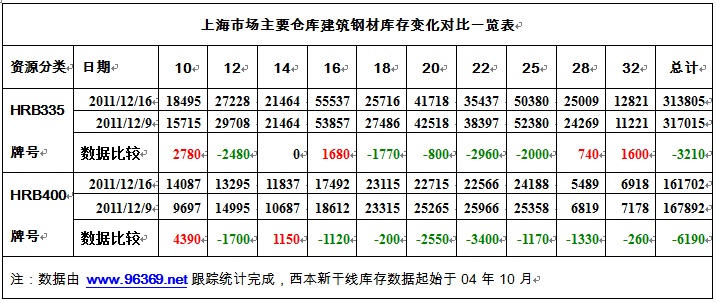

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2011年12月16日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为313805吨,同口径统计范围数据较12月9日减仓3210吨,减仓幅度1.01%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为161702吨,同口径统计范围数据较12月9日减仓6190吨,减仓幅度3.69%。综合数据,本期沪上螺纹钢总体减仓9400吨,减仓幅度为1.94%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、分产地类别存量分析

另从综合产地结构方面看,截至2011年12月16日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量12家,超万吨产地库存累计244400吨(上期12家过万吨产地累计248917吨)。对比来看,本期库存数据中超过5000吨的产地数量25家,总库存量340392吨(上期27家过5000吨产地累计库存量355166吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为82家(上期数据为83家)。

从本次库存统计情况来看,本周沪市螺纹钢库存量延续下降局面,其中一类钢厂资源减仓明显,三类钢厂资源到货则有所增加。其中二级钢12mm、18mm、22mm、25mm规格减仓超过1000吨;三级钢12mm、16mm、20mm、22mm、5mm、28mm规格减仓超过1000吨。本周集中减仓幅度较大的钢厂为中天、日照、沙钢,增仓幅度较大的钢厂为申特、江苏鸿泰。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量继续下降,总量为47.59万吨,较上周减少0.94万吨;线材11.58万吨,减少0.26万吨;盘螺5.28万吨,增加0.3万吨。综合来看,本期沪市建筑钢材库存总规模为64.42万吨,较上周末减少0.89万吨。

本期沪市建筑钢材库存总体继续下降,但盘螺库存量却上升较为明显,这也是本周以来盘螺价格明显下跌的主要原因。纵观全国市场,本期全国24主要市场螺纹钢库存量为493.67万吨,减少2.37万吨;线材库存量为103.82万吨,增加3.84万吨。总体来看,全国螺纹钢库存在上周出现上升之后,本周重回下降通道,线材库存量则连续两周明显上升,库存上升的区域主要集中在东北、西北区域,其他区域库存总体以下降为主。

继11月下旬粗钢产量小幅反弹之后,12月上旬粗钢产量再度出现下降。据钢协统计,12月上旬会员企业粗钢日均产量149.16万吨,较11月下旬下降0.73%;预估全国粗钢日均产量为167.36万吨,较11月下旬下降0.69%。国内粗钢产量释放总体处于较低水平,是国内建筑钢材库存量在消费淡季没有出现上升趋势的主要原因,也对当前价格走势形成较强支撑。

进入12月份之后,央行央票发行力度明显加大,本周央行在公开市场净回笼资金730亿元,为连续第三周净回笼资金。资金面在央行持续净回笼影响下显现出阶段性的紧张局面,但在货币政策转向实际宽松的背景下,资金成本年底趋于回落的大势不变。据西本新干线监测的数据显示,12月15日沪大额银行承兑汇票贴现率为7.71‰,较12月9日回落1.15%,其中中介市场利率已回落至7.15‰,市场资金紧张的局面出现明显缓解。

本周备受关注的中央经济工作会议已经结束,从发布的公报来后,会议定出了明显经济工作稳中求进的总基调,并指出要继续实施积极的财政政策和稳健的货币政策,同时适时进行微调预调,保持经济增长的稳定。本次会议精神表明,中央维持货币财政政策基调、暂时观望的态度明显,在总体通胀压力高居不下之际、不会匆忙全面放松货币政策。

近期欧洲债务危机再度也为市场焦点,欧债问题反复恶化,加重了市场的恐慌情绪,大宗商品价格普遍仍处于下跌局面,对钢材整体走势形成压制。同时国内经济减速迹象明显,尤其是房地产市场的低迷,使得当前已进入消费淡季的建筑钢材需求更加冷清,钢材价格要真正回暖仍压力重重。

综合来看,欧洲债务危机依然反复不定,国内经济增速下滑,建筑钢材市场需求总体并不乐观。但同时国内粗钢产量低位释放,资金面也出现好转,年前钢价再度深跌的可能性相当小。预计短期国内钢价仍将延续震荡偏弱盘整的格局。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉