西本要闻

10月21日西本新干线钢材价格指数走势预警报告

2011年10月21日12:58 来源:西本资讯

本期观点:心态恐慌 惯性走低

时间:2011-10-23—2011-10-28

预警色标:绿色

●市场回顾:市场恐慌显现,钢价加速下跌;

●成本分析:原料价格暴跌,钢厂大幅降价;

●供需分析:钢厂检修逐步增加,钢厂与市场库存仍处高位;

●宏观分析:房地产与铁路投资放缓明显,资金紧张局面未改;

●综合观点:目前国内钢市笼罩在一片恐慌的氛围当中,预计下周国内钢价仍将惯性走低。

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪市钢市在多重利空打压之下,出现去年下半年以来最大一波周跌幅,线材价格暴跌400元/吨,螺纹钢价格跌幅也接近200元/吨。截至10月21日,西本指数报在4350元/吨,较上周末下跌170元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4250元/吨,较较上周末下跌180元/吨;沪上优质品三级螺纹钢报价调整至4480元/吨,较上周末下跌140元/吨。

客观来讲,导致本周价格暴跌的导火索,主要来自上游原材料价格的大幅走低,淡水河谷主动下调四季度协议矿价,印度粉矿的外盘报价一周之内再度暴跌13美元/吨,钢坯价格更是暴跌450元/吨,对钢材市场走势形成重大利空。而资本市场股市、期货大幅走低,钢材期货本周平均日跌幅超过100元/吨,一度直逼3800元/吨关口,也直接在现货市场形成恐慌。加之资金持续紧张,终端用户普遍推迟采购等因素,本周国内钢价出现罕见大跌,市场恐慌氛围蔓延。

那么,下周市场走势将会如何?面对巨大亏损钢厂会不会大规模减产?原材料价格能否出现止跌?市场需求情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全面大幅下跌,全国平均价格周跌幅近200元/吨,上海、杭州、广州、南宁、昆明等市场线材价格跌幅更是在300元/吨以上。

北京市场:本周北京建筑钢价加速下跌,单周价格大跌180-220元/吨。现高线8mm价格4380元/吨,二级小螺纹价格4500元/吨,二级大螺纹4320元/吨,三级小螺纹4600元/吨,三级大螺纹4420元/吨,盘螺价格4430元/吨。

市场反馈,近期市场成交一直不好,多数大户日出货量均在2000吨以下。而唐山钢坯价格暴跌,对市场心态形成恐慌,商家报价持续大幅下跌。据了解,近期河北钢铁集团有部分资源南下,也有个别钢厂开始检修,这在近期集中发货后,对后期的到货将会产生明显影响,在一定程度上会缓解贸易商的销售压力。预计下周市场仍将呈下跌走势。

杭州市场:本周杭州建筑钢材价格大幅下跌,单周价格下跌230-320元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4450元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4430元/吨,其余钢厂主流报价在4330-4350元/吨;三级钢方面,现西城主流报价在4430-4450元/吨;线材方面,现高线主流报价在4620-4650元/吨;盘螺方面,现永钢Ф8-10mmHRB400盘螺报4650元/吨。

市场反馈,本周钢材期货价格暴跌,对现货商家心态形成较大影响。而南北价差拉大,近日北方材到货增多,对市场走势形成较大压力。商家为保证资源流通,市场实际成交价格恐慌下跌,尤其是线材、盘螺价格本周暴跌300元/吨以下,整体市场氛围相当低迷。从出库来讲,截止10月20下午13点,GJY码头出库961件,当前螺纹钢库存7.92万吨,出库量一般。预计下周市场仍将震荡探底。

广州市场:本周广州建筑钢材价格大幅下跌,单周价格大跌230-300元/吨。线材方面,韶钢Q235Ф8-10mm高线主流售价4560-4580元/吨,萍钢、珠海粤钢同规格资源市场价格在4440-4550元/吨。螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格4600-4630元/吨,广钢、裕丰HRB335Ф18-25mm规格报价在4550-4570元/吨;三级钢方面,韶钢HRB400Ф18-25mm规格市场价格在4800元/吨。

市场反馈,在钢材期货以及钢坯价格暴跌的影响下,广州现货市场恐慌情绪加重,商家不计成本抛售库存,现货价格持续大幅下跌。据了解,目前华南众多钢厂已经在亏损,幅度在200元/吨左右,但目前无减产迹象。首先,目前的价位减产只会增加平均成本;另外,矿石价格下跌明显,钢厂必须消化前期储备的矿石,才有机会购买低价矿石。计下周市场价格将继续下跌。

二、成本分析

1、本周钢厂调价

本周武钢、鞍钢、本钢、首钢等板材厂家相继出台了11月份价格政策,但未能追随宝钢的平盘政策,而是出厂价格全面进行了150-500元/吨不等的下调,市场价格的大跌对板材企业订单已形成相当大的影响。建筑钢材厂家本周出厂价格更是全面大幅下调,部分钢厂一周内对出厂价格累计降幅超过300元/吨,市场上许久不见的保值销售政策本周也被部分钢厂再度推出,导致本周出现市场价格与钢厂价格轮番下跌的局面。尽管本周钢厂价格出现大幅下调,但各地市场价格与钢厂价格仍处于明显倒挂现象,钢厂组织合同困难,后期价格仍面临进一步下调的压力。

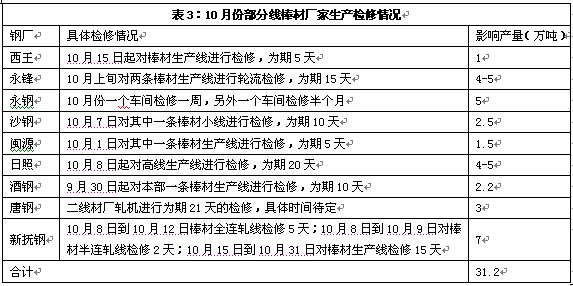

从钢厂生产情况来看,据国家统计局统计,9月份国内粗钢日均产量分别为189万吨,环比下降0.2%。而据中钢统计,10月上旬全国粗钢日产量为193.39万吨,旬环比增长0.18%,钢厂产能释放总体仍处于较高水平。据了解,进入10月份之后,随着亏损的加剧,国内钢厂停产检修已出现明显增加,后期市场资源供应压力将略有减少。

2、原材料

本周原材料价格全面下跌,尤其是钢坯价格出现罕见的暴跌,铁矿石价格也加速大跌。

具体来看,钢坯市场:本周唐山钢坯价格暴跌,一周跌幅达450元/吨。调坯厂对坯料采购犹豫,唐山钢坯价格一再破底。虽坯料价格大跌,但市场看空心态仍重,无人有信心拿货。钢厂在坯料深跌难止后,逐渐安排高炉检修,据统计目前包括前期安排年检的高炉在内,唐山本地检修高炉12座,占所统计总数6%,后期市场仍多看空。焦炭市场:本周华北地区焦炭价格继续保持平稳,受钢材市场下跌影响,钢厂继续提出下调焦炭采购价格,山西地区焦企暂不接受,限产保价,其中焦企主流限产力度在30-40%。废钢市场:本周华东地区废钢价格弱势维稳,由于成品钢材走势一直处于大幅下滑过程,多数大型钢铁企业开始下调废钢采购价格,料后期废钢价格将出现明显下跌。

铁矿石市场:本周河北地区铁精粉价格加速下跌,幅度为70元/吨。在钢材市场走势持续疲软的情况下,钢厂都不敢大量采购铁精粉,库存水平普遍较低,个别钢厂减少产量且降低成本,使用低镍高铁劣质铁矿石。外盘价格大幅下跌, 63.5%印粉外盘报价在155美元/吨,较上周末下跌13美元/吨。进口矿市场连续大幅下跌,贸易商不在对外报价,以观望为主,期货不再做,现货成交几乎为零,面对严寒的市场矿山降低利润,开采量加大,薄利多销。

海运市场,波罗的海干散货运价指数(BDI)10月20日上涨0.98%,报2161点。中国矿石、煤炭需求超预期增长,是支撑目前国际干散货海运市场持续反弹的引擎。因为海岬型船舶通常的托运量为15万吨,货物主要是铁矿石和煤炭。巴拿马型船舶的通常运载量为6万~7万吨,主要货物是煤炭和谷物。但经纪商表示,对全球经济体质的忧虑暗示干散货船主将在未来数月内遭受更大打击。

三、供给和需求分析

西本新干线交易平台数据显示,随着钢价的大幅下跌,终端用户普遍推迟采购,本周市场成交相当低迷。本周商家恐慌性抛货的现象普遍,市场少量的成交全部集中在低价位。而由于建筑施工企业资金也较为紧张,商家为担心风险对于垫资也相当谨慎,结算以现款为主,使得实际成交量更加稀少。

从库存情况来看,根据西本新干线综合库存监测数据显示,国庆节以后北方市场钢价跌幅明显大于南方市场,北材南下资源增多,本周沪市库存出现小幅上升,其中尤以线材、三级螺纹钢库存量增加明显。而从全国市场来看,随着部分钢厂检修的增加以及商家普遍减少向钢厂订货,全国库存量在连续七周的上升之后,本周转而出现小幅下降。值得注意的是,目前全国市场库存量较去年同期水平仍高出15%左右,且多数钢厂库存已攀升至“警戒线”水平以上,后期国内市场及钢厂仍面临较大的去库存化压力。

四、宏观分析

(1)10月18日,统计局发布数据显示,前三季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。1-9月,我国城镇固定资产投资为212274亿元,同比增长24.9%,较1-8月回落0.1个百分点。1-9月我国房地产投资同比增长32%,较1-8月回落1.2个百分点。

(2)据央行统计,今年前三季度社会融资规模为9.80万亿元,比上年同期少1.26万亿元。其中,人民币贷款增加5.68万亿元,同比少增5977亿元;外币贷款折合人民币增加4770亿元,同比多增1849亿元;委托贷款增加1.07万亿元,同比多增5625亿元;信托贷款增加848亿元,同比少增3924亿元;未贴现的银行承兑汇票增加9825亿元,同比少增9843亿元;企业债券净融资8397亿元,同比少1373亿元;非金融企业境内股票融资3515亿元,同比少113亿元。

(3)铁道部18日宣布,根据国家发改委10月12日下发文件,中国铁路建设债券正式成为政府支持债券。这是继财政部与国税总局出台利息所得税减半政策后,铁道部一周内获得的又一政策支持。

(4)国家能源局18日披露,9月份,全社会用电量为3915亿千瓦时,同比增长12.2%,较8月9.1%的增速有所回升。1-9月,全社会用电量同比增长11.95%,增幅较1~8月份略增0.05个百分点。

(5)前8个月,钢铁行业实现利润2067亿元,同比增长32.6%,增幅同比回落63.1个百分点。其中,黑色金属矿采选业利润621.9亿元,增长54.5%,回落80.3个百分点;黑色金属冶炼及压延加工业利润1041.7亿元,增长22.8%,回落76.9个百分点。

(6)10月18日,淡水河谷被确认已经对与中国钢厂的四季度矿价作出调整。目前提出的第一批调整方案具体为,10月份提货的钢厂可以先按照9月30日的普氏指数价格作为提货价,从银行开具信用证。在四季度结束后,双方将按照当季指数均价结算。据悉,后续函件方案还将于近日陆续发出。

(7)近日财政部发出通知,经国务院批准,2011年上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。2011年政府债券期限分为3年和5年,期限结构为3年债券发行额和5年债券发行额分别占国务院批准的发债规模的50%。

(8)本周央行在公开市场合计回笼资金1210亿元,而本周到期资金为990亿元,央行本周在公开市场实现净回笼220亿元,为连续第二周净回笼资金。

从统计局公布的前三季度经济数据来看,1-9月,我国城镇固定资产投资为212274亿元,同比增长24.9%,较1-8月回落0.1个百分点,增速连续四个月回落,铁路、基建投资的大幅回落是固定资产投资回落的主要原因。据报道,自8月份以来,全国范围内停工的铁路项目里程在1万公里以上,其中隧道里程约占5400公里。今年1-9月铁路运输业固定资产投资同比下降19%,9月份单月同比下降40.6%。房地产方面,1-9月我国房地产投资同比增长32%,较1-8月回落1.2个百分点,其中9月份当月新开工面积、施工面积和销售面积同比均出现较大幅度回落。据了解,目前除了北京、上海、深圳等一线城市外,包括南昌、太原、重庆等多个二三线城市也上调了首套房贷款利率,将进一步打压本就较为冷清的楼市成交量。作为建筑钢材的主要消费行业,房地产及基建投资出现下滑,对建筑钢材市场走势形成了较大的利空影响。

资金方面,据央行统计,今年前三季度社会融资规模为9.8万亿元,比上年同期少1.26万亿元。其中,人民币贷款增加5.68万亿元,同比少增5977亿元。前三季度我国GDP同比增速达9.4%,对应的资金需求也明显增加,而前三季度社会融资规模却大幅下降11.39%,紧缩货币政策带来的资金紧张影响可见一般。目前国内钢市的交易主体无论是钢铁企业、钢贸商还是终端用户,资金均处于空前紧张的局面,近期有关部分钢贸商资金链断裂的报道也明显增多。尽管目前国家政策已经出现局部松动的迹象,但短期内市场资金面要出现明显好转的可能性仍然不大。

五、综合观点

本周国内钢市出现暴跌,而对于下周市场走势,提醒大家关注以下几个方面:

其一、需求因素。西本新干线交易平台数据显示,受买涨不买跌心理影响,本周终端用户普遍推迟采购,商家尽管不断大幅降价抛售库存,但市场整体成交量处于低位。而目前市场各个交易环节资金均较为紧张,各方操作更加谨慎,以往的垫资、承兑汇票等交易大为减少,改为现款交易为主,使得市场整体交易气氛更加冷清。

其二、供给因素。10月上旬国内粗钢日产量环比仍处于上升态势,钢厂产能释放总体处于较高水平。在经历节后的暴跌之后,近日部分钢厂迫于成本及订单压力已开始实质性减产,但真正要对供应形成影响还需要一段时间。目前全国市场库存水平明显高于去年同期,且部分钢厂厂内库存积压严重,后期钢厂的去库存化政策对市场走势仍将形成较大利空。

其三、成本因素。本周钢坯、铁矿石价格出现罕见暴跌,成为引起本周国内钢价大跌的最重要因素。而淡水河谷主动改变长协矿定价策略,四季度定价改为按10-12月份的指数定价,对钢材走势形成了直接利空。目前钢铁企业普遍亏损,减产现象增加,对原材需求将有所减少,后期原料价格仍将面临下跌压力,成本对钢价走势支撑减弱。

其四、资金因素。节后银行承兑汇票贴现率尽管有所下降,但市场资金整体紧张的局面并未得到缓解,目前无论是钢铁企业、钢贸商还是终端用户,资金紧张的局面均普遍存在。且随着钢价的大幅下跌,部分做质押的钢材库存资产降低,部分银行为控制风险开始要求商家提前还贷,部分商家面临着资金链断裂的风险。

综合概括而言,笔者认为,目前国内钢市仍笼罩在一片恐慌的氛围当中,在影响钢价的供求、资金、成本等因素未见实质性利好之前,国内钢价企稳的难度仍相当大,预计下周国内钢价仍将惯性走低。基于此,对下周市场行情给予偏消极的评价—绿色预警。具体来说,西本指数下周将在4250-4350元/吨区间震荡整理。 [文] 西本新干线特邀撰稿人 五岳归来/特瑞2011/10/21

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨