西本要闻

[库存看钢市] 去库存压力沉重 钢价仍将震荡筑底

2011年10月17日08:58 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(10月8日—10月14日),西本——钢材指数继续下跌,周五收在4520元/吨,较节前下跌60元/吨。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格全面下跌,截止10月14日,全国44个主要市场25mm规格二级螺纹钢平均价格为4625元/吨,较节前下跌113元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4690元/吨附近,一周上涨10元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4890元/吨,一周下跌80元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4500元/吨一线,一周大跌190元/吨;西南成都市场螺纹钢代表品种规格价格收在4500元/吨一线,一周暴跌300元/吨;华中武汉市场螺纹钢代表品种规格价格收在4580元/吨,一周下跌140元/吨。

相对于现货市场的持续下跌,节后期货市场表现相对抗跌,多空双方总体围绕4300元/吨价位争夺。螺纹钢主力RB1201合约最高价出现在周二的4390元/吨,最低价出现在周三的4255元/吨,周五收于4314元/吨,较节前收盘价下跌25元/吨。周五RB1201合约持仓量为54678手,较节前增仓55970手。本周RB1201合约累计成交量为2995764手,较节前一周下降5.92%。本周钢材期货走势尽管仍然偏弱,但下跌动力已明显减弱,4300元/吨的价位几度失手后又立即收回,周五仍顽强站在4300元/吨以上的价位。考虑到目前国内期现价差仍有300-400元/吨,且进入11月份后主力合约将进行转移,预计近期国内期货市场表现将有望继续强于现货。

节后国内现货大幅走低,期货也偏弱震荡,那么下周市场走势如何?铁矿石价格的加速下跌对现货走势会不会形成新的利空?宏观政策的局部松动迹象能否对钢价走势形成利好?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2011年10月14日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为327385吨,同口径统计范围数据较10月8日减仓1320吨,减仓幅度0.4%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为177906吨,同口径统计范围数据较10月8日增仓8510吨,增仓幅度5.02%。综合数据,本期沪上螺纹钢总体增仓9190吨,增仓幅度为1.44%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

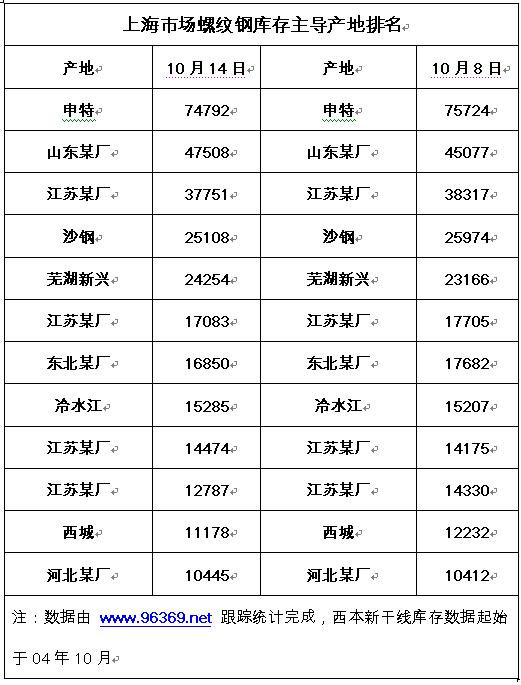

三、分产地类别存量分析

另从综合产地结构方面看,截至2011年9月30日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量13家,超万吨产地库存累计317737吨(上期13家过万吨产地累计320212吨)。对比来看,本期库存数据中超过5000吨的产地数量22家,总库存量380419吨(上期24家过5000吨产地累计库存量393222吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为84家(上期数据为86家)。

从本次库存统计情况来看,本周沪市二级螺纹钢库存小幅下跌,三级螺纹钢库存量却明显上升。其中二级钢10mm、14mm、20mm规格减仓超过1000吨;三级钢14mm、16mm、20mm、25mm规格增仓超过1000吨。本周集中增仓幅度较大的钢厂为日照、芜湖新兴花,减仓幅度较大的钢厂为西城、新三洲。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量小幅上升,总量为50.53万吨,较上周增加0.72万吨;线材10.64万吨,增加1.66万吨;盘螺7.43万吨,减少0.15万吨。综合来看,本期沪市建筑钢材库存总规模为68.6万吨,较上周末增加2.23万吨。

本期沪市建筑钢材库存出现上升,主要是线材和三级螺纹钢上升明显,二级螺纹钢和盘螺还略有下降。纵观全国市场,本期全国24主要市场螺纹钢库存量为621.99万吨,减少2.08万吨;线材库存量为133.01万吨,减少2.67万吨。国内建筑钢材库存在经过连续七周的上升之后,本周首度出现小幅下降。

本周国内现货钢价尽管总体下跌,但各区域走势差异明显,北方、西部地区持续大幅下跌,多数市场跌幅均在200元/吨以上;华东、华南市场在上半周还一度小幅反弹,但进入下半周之后也普遍转跌,但幅度相对较小。南北价差在近期有逐步扩大的趋势,部分南方地区商家开始加大对北方资源的采购力度,北材南下的量将逐步增加,对后期南方市场走势将形成新的压力。

本周国内建筑钢材库存量尽管环比小幅下降,但较去年同期水平仍上升15.87%,市场供应压力仍较为突出。而相对于市场库存来看,钢厂库存尽管难以统计,但从市场反馈信息来看,不少钢厂合同组织惨淡,厂内库存积压力已相当严重。本周上海市场就有某主导钢厂往市场直接发货1万多吨三级钢,扣除最大批量优惠商家拿货最低成本不及4500元/吨,对现货市场整体走势直接形成打击。后期钢厂去库存化的行为仍将值得关注。

资金方面,西本新干线监测的沪大额银行承兑汇票月贴现率10月9日为9.40‰,较9月19日下降16.89%,10月14日沪大额银行承兑汇票月贴现率尽管回升到9.70‰,但可提供贴现业务的银行已明显增加,市场资金状况总体较节前稍有缓解。

而从政策来看,本周似乎在局部已经有了放松的迹象。一是本周三召开的国务院常务确定了支持中小企业的九大财金政策;二是铁道部近期将获得超过2000亿元的融资支持;三是国务院总理温家宝近日考察调研广东外贸企业时表示 加大对外贸企业信贷支持。如果国家出台实质性的宽松政策措施,对国内钢市无疑将会形成直接利好。

综合来看,目前国内市场及钢厂库存均处于较高水平,市场去库存化压力沉重,预计近期国内钢价仍将震荡筑底。同时考虑到目前钢价已处于低位运行,多数钢厂已处于亏损状况,且国家宏观政策有一定的放松迹象,国内钢价继续下跌的空间已经不大。

[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉