西本要闻

[库存看钢市]大跌过后 钢价或将迎来阶段性企稳

2011年07月03日00:38 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(6月24日—7月1日),西本——钢材指数保持不变,周五收在4740元/吨,较前一周持平。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格小幅下跌,截止6月24日,全国28个主要市场25mm规格二级螺纹钢平均价格为4956元/吨,较上周末下跌18元/吨。华东区域上海市场螺纹钢代表品种规格价格报在4660元/吨附近,一周持平;华南区域广州市场螺纹钢代表品种规格价格报在5100元/吨,一周下跌50元/吨;华北区域北京市场螺纹钢代表品种规格价格收在5040元/吨一线,一周下跌40元/吨;西南成都市场螺纹钢代表品种规格价格收在5150元/吨一线,一周持平;华中武汉市场螺纹钢代表品种规格价格收在4790元/吨,一周上涨20元/吨。

现货市场似有止跌,期货市场也震荡运行,趋势不明。螺纹钢主力RB1110合约最高价出现在周四的4755元/吨,最低价出现在周二的4695元/吨,周五收于4726元/吨,较上周五收盘价下跌5元/吨。周五RB1110合约持仓量为675094手,较上周五减仓63474手。本周RB1110合约累计成交量为2077592手,较上周下降30.32%。从本周期货市场表现来看,主要跟随商品大势波动,与现货表现关联不大,周一、周二震荡下跌,周三以后总体回升。随着交割月的临近,移仓换月的迹象开始显现,本周持仓量和成交量均大幅下降。本周五上期所交割仓库螺纹钢仍然是零库存,意味着7、8月份合约没有实物交割,这也无怪在本周四RB1107合约一度冲高至5350元/吨的天价,如果现货能够企稳,RB1110目前的局面对多头或许更加有利。

在经过前两周的大幅下跌之后,本周国内建筑钢材市场总体跌势趋缓,华东地区总体表现略强于华北、华南地区。那么目前的市场是短暂止跌还是有望趋势性回升?进入7月份后资金紧张的局面会不会缓解?高温炎热天气的到来会不会影响钢厂生产?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

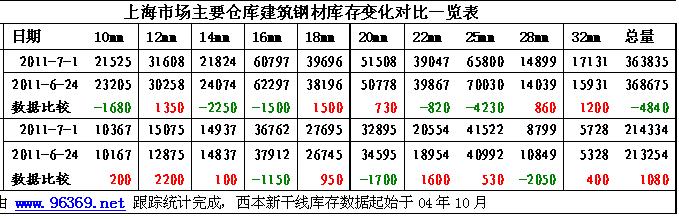

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2011年7月1日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为363835吨,同口径统计范围数据较6月24日减仓4840吨,减仓幅度1.31%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为214334吨,同口径统计范围数据较6月24日增仓1080吨,增仓幅度0.51%。综合数据,本期沪上螺纹钢总体减仓3760吨,减仓幅度为0.65%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、分产地类别存量分析

另从综合产地结构方面看,截至2011年7月1日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量14家,超万吨产地库存累计333355吨(上期16家过万吨产地累计360226吨)。对比来看,本期库存数据中超过5000吨的产地数量34家,总库存量477411吨(上期35家过5000吨产地累计库存量492036吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为89家(上期数据为89家)。

从本次库存统计情况来看,本周沪市螺纹钢总库存略有减仓,且连续三周表现为二级钢减仓、三级钢增仓,这也符合国家产业政策将逐步淘汰二级钢的趋势。从规格看本周二级25mm规格大幅减仓4000多吨,三级钢12mm、22mm规格明显增仓。本周集中减仓产地主要集中在东北、安徽等地,此次减仓幅度较大的钢厂为新抚钢、建龙,增仓幅度较大的钢厂为济钢、丹阳、西城。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量小幅下降,总量为57.82万吨,较上周减少0.38万吨;线材11.24万吨,增加0.3万吨;盘螺3.85万吨,增加0.18万吨。综合来看,本期沪市建筑钢材库存总规模为72.91万吨,较上周末增加0.11万吨。从各区域来看,本周库存下降的区域主要集中在东北及西部,华北地区库存明显上升,华东、华南市场库存总体也继续上升。

从成交情况来看,尽管本周商家普遍反映出货不济,但随着天气的晴好以及价格的稳定,终端需求释放量相对于前两周的地量成交还是明显好转,本周西本新干线监测的沪终端采购量数据环比大幅回升56.11%。终端用户逐步入市采购,市场低价资源出货加快,这也是本周沪建材钢材价格底部抬升的主要原因。

从钢厂生产情况来看,钢协统计的6月中旬76家重点统计钢铁企业粗钢日产量环比上升0.96%,但预估全国粗钢日产量环比回落0.61%,这或许和部分小钢厂整合进了大钢厂合并统计有关,总体来看钢厂产能释放仍处于高位。而从沙钢、永钢公布的7月订货比例来看,钢厂7月份也毫无减产的迹象。在目前的原材料和钢价来看,指望钢厂主动减产并不现实,而大面积的拉闸限电在目前来看可能性也不大。

本周值得关注的是华东地区主导钢厂出台了7月上旬价格政策,尽管上海、杭州等市场价格已经趋于平稳,沙钢、永钢、中天等钢厂还是大幅下调出厂价格,并对前期合同进行找补。可见在当前局面下,钢厂对后市总体信心并不足,主动拉升价格的意愿不强,商家心态也将会受到影响。

宏观方面本周值得关注的一是6月份PMI指数创下28个月来的新低,经济增速回落的态势明显;二是本周央行公开市场实现净投放1200亿元,央行连续七周共计净投放资金6140亿元,资金紧张状况暂时得到缓解;三是地方债务引发提忧,审计署报告披露,截至2010年底,全国省、市、县三级地方政府性债务余额共计10.7万亿元,这相当于去年中国国内生产总值(GDP)的27%;四是希腊通过财政紧缩方案,欧元区债务危机短暂缓解。可见宏观方面总体仍是多空交织,对国内钢价的导向作用不明显。

综合来看,目前国内钢市所面临的供需基本面、宏观经济、市场资金等各方面总体多空交织,总体没有决定趋势性的重大因素,短期内国内钢价或将阶段性趋稳,部分市场也可能伴随着小幅度的反弹。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少