西本要闻

4月8日西本新干线钢材价格指数走势预警报告

2011年04月08日15:16 来源:西本资讯

本期观点:成交反复 推高受阻

时间:2011-4-11—2011-4-15

预警色标:蓝色

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

●市场回顾:节后需求放大,钢价再度攀升;

●成本分析:钢坯价格持续拉升,一线钢厂大幅补跌;

●供需分析:下游用户集中补库,库存继续减仓下行;

●宏观分析:央行年内二度加息,通胀压力持续加大;

●综合观点:经过前期价格推高,商家出货意愿增强,短期市场回调压力加大。

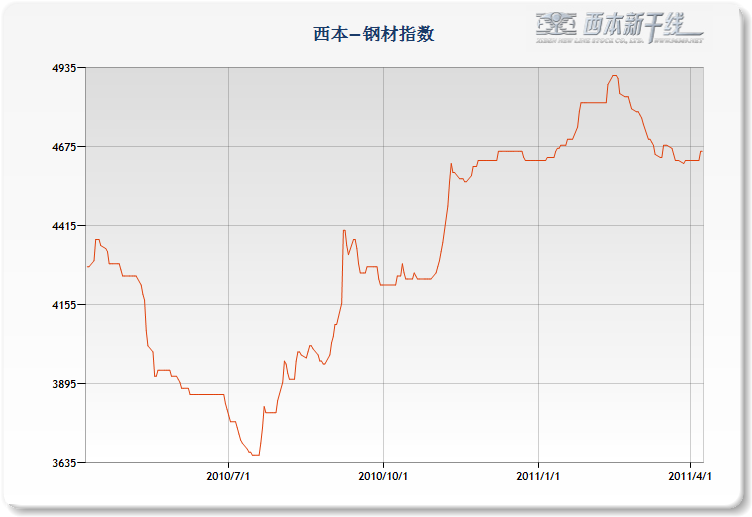

1、西本指数

2、本周上海螺纹钢价格变化情况

节后沪上钢价出现试探走高,截至4月8日,西本指数报在4660元/吨,较上周五上调30元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4620元/吨,较上周五上涨40元/吨;沪上优质品三级螺纹钢报价则调整至4730元/吨,较上周五上涨30元/吨。

客观而言,本周钢价拉高,节后补库需求放大起到了最为直接的推动作用;此外,节日期间钢坯和矿石价格的持续上扬也对现货价格形成了明显支撑;而4月5日年内二度加息消息的出台,非但没有对资本市场形成利空打压,反而在短期利空出尽的炒作下,期钢再度大幅拉升,更助涨了市场的推高热情。

那么,在短期推高之后,下周市场价格将如何发展?节后需求放量能不能持续?原料价格如何变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,受节后补库需求放大以及期钢价格上涨影响,国内钢价出现普遍推高。

北京市场:本周北京建筑钢价稳中趋涨,单周价格上涨20元/吨。现高线8mm价格4770元/吨;二级小螺纹12mm价格5060元/吨,二级大螺纹4860元/吨,三级小螺纹5190元/吨,三级大螺纹4990元/吨,盘螺价格4870元/吨。

市场反馈,受到假期唐山钢坯上涨的影响(唐山钢坯节假期间累计涨50元/吨,含税出厂Q235坯150方4380元/吨,165矩4410元/吨,20MnSi坯4500元/吨),本周北京市场部分大户报价有所上调,但多集中在三级螺纹方面,目前二三级差价逐渐加大,已经再次恢复至100元/吨以上。同时,受到节后补库需求支撑,市场整体成交尚可,价格短期仍将维持坚挺。

杭州市场:本周杭州建材价格大幅拉高,单周价格上涨70元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4820元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4780元/吨,其余钢厂主流报价在4700-4720元/吨;三级钢方面,现西城主流报价在4750元/吨。线材方面,现高线主流报价在4790元/吨左右。

市场反馈,上周杭州钢价整体震荡走高,市场需求有所放量,钢厂价格逐渐理性回归,商家对后期需求的预期向好。而节日期间央行的加息消息非但没对资本市场形成打压,反而有短期利空出尽的意味,伴随期钢的大幅攀升,现货市场再度躁动推高,并且需求跟进尚可,短期杭州钢价仍有进一步上扬空间。

广州市场:本周广州建材价格持续推高,单周价格上涨80元/吨。线材方面,现韶钢Q235Ф8-10mm高线市场价格在4760元/吨左右,萍钢、珠海粤钢同规格高线主流售价在4700-4720元/吨,北台、九江等钢厂同规格高线资源市场价格在4640-4660元/吨;二级螺纹钢方面,韶钢HRB335Ф18-25mm规格资源价格4900元/吨,冷钢、萍钢HRB335Ф18-25mm规格主流售价在4880元/吨,珠海粤钢同规格资源价格4880元/吨左右;三级钢钢方面,萍钢HRB400Ф18-25mm规格售价基本稳定在5040元/吨左右。

市场反馈,受期螺高开高走影响,节后开盘广州市场价格也出现试探推高,且由于市场推涨氛围浓烈,部分大户盘中再次上调售价,带动市场主流价格继续走高。但从成交来看,市场却整体表现一般,没有明显释放,不过部分商家由于资源较少,在加上涨价预期影响,已经开始封盘停单。短期来看,市场价格仍将是稳中趋升。

二、成本分析

1、本周钢厂调价

本周宝钢出台了2011年5月份价格政策,对热轧、酸洗、普冷、镀锌、彩涂等主流产品出厂价格不含税下调了200-300元/吨,这是自2010年9月份以来,宝钢出厂价格首次下调。与板材厂家出厂价格下调相比,建筑钢材厂家出厂价格则是稳中有升,其中沙钢、河北钢铁等旬度定价的钢厂对4月上旬出厂价格保持不变,其他跟随市场定价的钢厂出厂价格则全面上调,尤其是河北地区部分钢厂清明节后累计对出厂价格上调幅度已超过100元/吨。铁矿石、钢坯等原材料价格强劲上涨,钢厂成本压力再度上升,使得钢厂对出厂价格上调的意愿趋于强烈。

从钢厂生产情况来看,据调查,4月份国内主要企业计划生产螺纹钢、圆钢1107万吨,较3月份增加14.5万吨,日均计划产量环比增长4.7%;计划生产线材、盘螺产量689万吨,较3月份增加31.3万吨,日均计划产量环比增长8.3%。4月份国内棒材生产线综合产能利用率为 88%,线材生产线综合产能利用率为85%。可见在市场进入消费旺季,需求趋向好转的情况下,国内建筑钢材产能释放呈进一步加快态势。

2、原材料

本周原料市场稳中有涨,铁矿石、钢坯继续上涨,焦炭、废钢价格基本稳定。

具体来看,钢坯市场:本周唐山方坯价格继续上涨,仍多为对于矿山限电和运费成本升高的预期拉涨,加上下游补库较前略有增多,市场拉涨心态增强。但下游市场价格抬高后采购明显减弱,终端观望情绪明显。焦炭市场:华北地区焦炭出货不佳、价格偏稳,钢厂仍有意压低采购价格。但焦煤价格处于高位,部分焦化厂家已面临亏损停产,焦炭价格继续下跌空间不大。废钢市场:本周华东地区废钢市场价格依然整体持稳,市场资源偏紧问题更为凸显,当地主导贸易商上调废钢报价50元/吨,从而导致个别钢厂为抢占资源而上调采购报价,市场成交情况良好。

铁矿石市场:本周国内铁精粉价格继续小幅上涨,在这两周累计涨幅已经达到100元/吨,市场成交较前期有所减弱,铁精粉供应商处于观望之中。外盘报价大幅上涨,目前63.5%印度粉矿外盘报价达到185美元/吨,较上周末上涨8美元/吨,有的高报价格甚至达到190美元/吨。询盘情况增多,市场有所活跃,据了解,高品位印粉成交情况不太理想,低品位成交量有所增加,小钢厂主要采购现货为主,未见大量补货。

海运市场,波罗的海干散货运价指数(BDI)4月6日大幅下跌2.19%,报1430点,连续第七日下跌,并接近一个月低位。今年船只供应增速超过大宗商品运输需求,且日本震灾影响铁矿石及煤炭进口,均对指数构成一定程度的不利影响。

三、供给和需求分析

西本新干线交易平台数据显示,在节前谨慎观望之后,节后沪上终端补库需求出现小幅放量,而中间倒手贸易也较之前活跃,成交总量的放大对市场价格起到一定推动作用。

从库存情况来看,根据西本新干线综合库存监测数据显示,经过持续近月的库存消化,目前贸易商手中库存出现普遍下降,库存的下降加之持仓成本居高难下,使得贸易商低卖意愿明显减弱。

四、宏观分析

(1)央行5日晚间宣布,4月6日起上调人民币基准利率。金融机构一年期存贷款基准利率分别上调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金贷款利率相应调整。调整后,一年期整存整取定期存款利率达到3.25%,一年期贷款利率达到6.31%。此次是2011年以来央行第二次加息,也是去年10月份启动本轮加息周期来的第四次加息。

(2) 据工信部原材料司一位副司长介绍,到目前为止,由工信部负责编制的总计48个行业和专项规划已基本全部完成初稿,正在多方征求意见,预计今年6月到7月正式发布。其中,国家级的规划可能会先出。

(3)中央国债登记结算公司发布的最新数据显示,今年3月份,我国银行间市场各类新债发行量达到1.06万亿元,分别较2月和1月增加2.5倍和2.2倍。其中记账式国债发行1180亿元,央行票据发行3170亿元,政策性银行债发行3299亿元。此外,包括企业债、短期融资券、中期票据在内的信用债发行量达到2754.18亿元,占到当月新债发行总量的近三成。

(4)国家发展改革委发出通知,决定自4月7日零时起将汽、柴价格每吨分别提高500元和400元,全国平均90号汽油和0号柴油每升分别提高0.37元和0.34元。

(5)中国人民银行2日发布的最新数据显示,2月份我国新增外汇占款2145.23亿元,环比下降57%。数据还显示,截至2011年2月末,我国外汇占款余额达232956.85亿元。此前1月份我国新增外汇占款达5016亿元,是自去年10月创下的30个月新高5190亿元后的第二新高。

(6)据报道,工信部和环保部正在针对钢铁行业的违规产能进行清理。目前,各钢厂正在上报过去几年间没有经过批准的钢铁生产线。而环保部则在酝酿起草一份新的钢铁行业环保准入标准,出台后将于工信部此前发布的《钢铁行业生产经营规范条件》一起成为钢铁行业违规产能的清理的标准。

本周宏观方面最受关注的是央行宣布4月6日上调存贷款基准利率0.25个百分点,这是央行年内第二次加息。欧洲央行4月7日也宣布上调利率25个基点,为金融危机以来首次,同时也是40年来欧洲基准利率首次抢先美国升息。在全球通胀压力加剧的情况下,各国央行均已相继进入货币政策紧缩周期。此前市场普遍预计我国3月份的CPI数据将在5%以上,央行此次加息基本在市场预期之中,短期来看对钢价的影响有限。但中长期来看,随着加息和上调存款准备金率次数的增多,政策的累计效应将越发明显。

资金面方面,根据央行的统计数据,4月份的票据到期量高达4980亿元。另外,最近几个月的新增外汇占款也维持较高的水平,热钱流入国内的速度并未减缓,货币市场的资金面仍处于较宽松态势。据西本新干线监测的数据显示,4月6日沪大额承兑汇票月贴现利率为5.7‰,较2月底的6.57‰大幅回落13.24%。

五、综合观点

本周沪上钢价出现再度拉高,而对于下周行情,提醒大家关注以下几个方面:

其一、需求因素。西本新干线监测数据显示,经过前期的库存消耗,节后终端用户补库需求出现一定放大。但从下周的销量预期来看,一方面,终端需求经过集中补库之后,需要一定的消化时间,而下周天气情况并不理想,也不利于出库放大。换言之,下周完全存在成交反复的可能性。

其二、成本因素。3月中旬以来,钢坯和矿价出现反复推高(反弹力度均在7%左右),而唐山地区普碳钢坯价格甚至已经接近年初高点,在钢价走势不稳的背景下,原料价格继续突破显然存在难度。且本周一线钢厂出现大幅补跌,宝钢5月冷热轧价格下调200-300元/吨不等,这也会对市场形成一定心理压力。

其三、商家心态。由于钢材市场已经进入上半年消费旺季,商家库存压力出现普遍下降;而近期期钢和原料价格走势强劲,对市场心态也起到了一定支撑,基于以上因素,商家趁势推高、减少亏损也属正常操作。但另一方面,年内央行已经两度加息,楼市调控仍在继续,而资本市场经过持续推高也存在一定回调压力,所以商家此阶段不会盲目看好,而是更倾向于拉高出货。

综合概括而言,笔者认为,经过前期价格推高之后,商家出货意愿明显增强,而下游需求又难以持续放量,供需形势或又将趋于微妙。基于此,对下周市场行情维持偏中性的评价—蓝色预警。具体来说,西本指数下周将继续在4650-4670元/吨区间窄幅波动。 [文] 西本新干线特邀撰稿人 2011/4/8

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨