每周预警

2月14日西本钢材价格指数走势预警报告

2025年02月14日15:03 来源:西本资讯

本期观点:需求待复 操作谨慎

时间:2025-2-17—2025-2-21

预警色标:蓝色

●市场回顾:期螺合约震荡偏弱,各地报价弱势下跌;

●成本分析:焦炭八轮提降落地,进口矿价窄幅震荡;

●供需分析:高炉开工环比持平,铁水产量小幅下降;

●宏观分析:美国加征钢铝关税,地方债券顶格发行。

三、●综合观点:本周需求尚未完全启动,现货交投较为清淡,钢材资源持续累库,同时,美国加征钢铝关税,资本避险盘面下跌,市场情绪受到影响,现货报价纷纷弱势下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率50.65%,周环比减少0.45%;高炉开工率77.98%,周环比持平。在需求端,终端需求尚待恢复,制造业需求存有韧性,汽车、挖掘机销量同比增加。综合来看,元宵节过后,终端复工节奏加快,需求会稳步回升,成材产量环比增长,当前,现货资源仍处累库中,在库存高企承压下,现货商操作依然谨慎。另外,关注两会政策预期,以及地产政策对生产影响等。鉴于此,我们对下周市场行情持相对谨慎评价——蓝色预警,具体来说,西本钢材指数下周将在3490-3590元区间运行。

一、行情回顾

1、西本钢材指数

本周国内建筑钢材行情弱势下跌,截至2月14日,西本指数报在3540,周环比下跌60。

2、全国市场方面

区域来看:

上海市场:本周上海建材价格整体下跌,累计下跌50元/吨。节后,终端复工缓慢,现货库存继续上升,同时,美国对钢铝进口加征关税,资本避险盘面下跌,影响市场情绪,钢市报价弱势下跌。库存方面:螺纹主要库存36.2万吨,较上周增加10.52万吨。基于,终端用户零星采购,现货库存攀升承压,预计,下周上海建材行情震荡调整为主。

杭州市场:本周杭州建材行弱势下跌,累计下跌60元/吨。元宵节前后,部分工地尚未复工,终端采购需求较少,市场库存接连攀升,在期货盘面下跌加持下,市场情绪低迷,钢市报价弱势下跌。库存方面,杭州螺纹主要库存101.67万吨,周环比增加28.05万吨。考虑,市场库存加速攀升,终端需求有限,市场操作谨慎,预计,下周杭州建材行情震荡整理为主。

北京市场:本周北京建材承压回落,累计下跌40元/吨。节后,终端工程尚未完全复工,现货库存继续累积,资本避险盘面下跌,市场情绪不佳,现货承压缓步下跌。库存方面:北京螺纹主要库存77万吨左右,较上周增加8.5万吨。考虑,刚需缓慢恢复,销售压力增加,两会存有预期,预计,下周北京建材市场震荡调整为主。

二、成本分析

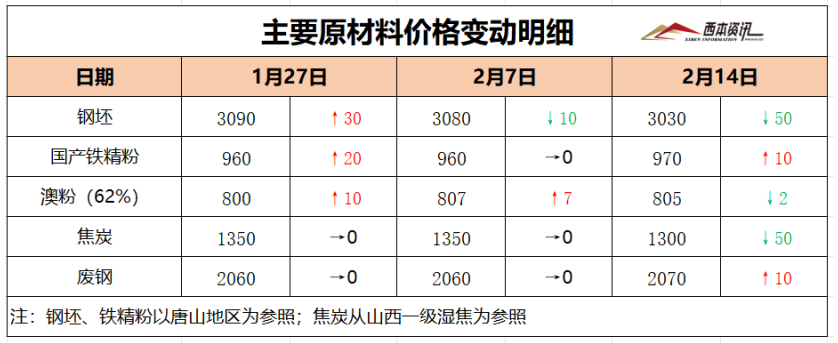

1、原材料

本周国内主要原料表现分歧,其中,进口矿价微幅调整,钢坯行情弱势下跌,国产矿小幅整理,焦炭价格跌后暂稳,废钢价格先涨后跌,分品种来看:

钢坯市场:本周国内钢坯价整体下跌,截止发稿,唐山普方坯含税价报3030元/吨,周环比下跌50元/吨。库存方面,唐山主要仓储库存117.11万吨,较上周增加5.4万吨。节后,终端需求恢复缓慢,调坯轧材钢企销量不佳,对钢坯采购需求积极性不高,坯料市场交投偏差,钢坯仓储库存节节攀高,坯料承压报价下跌。基于,终端需求逐步恢复,但库存上升承压增加,预计,下周国内钢坯行情震荡调整为主。

焦煤市场:本周国内焦煤市场偏弱运行,部分煤种下跌20-50元/吨。本周多数煤矿开始复工,供应明显改善,受下游焦炭价格继续下跌影响,市场看跌情绪较浓,焦企亏损补库积极性一般,煤矿出货压力加大,部分承压继续跌价出货。考虑,下游需求不畅,煤矿出货承压,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭第八轮提降50-55元/吨基本落实,累计降幅400-440元/吨。终端刚需尚未完全启动,成材消耗较少,钢厂复产缓慢,同时,焦炭厂内库存较足,补库积极性偏弱,继续压价采购为主。焦企利润未出现大范围亏损,供应缩量不明显,厂内库存继续累积,销售压力增加,同时,成本支撑不足,议价能力偏低,预计,下周国内焦炭市场延续偏弱运行。

废钢市场:本周国内废钢整体略有上涨,节后,部分钢厂急需补库,然废钢资源流通有限,华东、华北等部分钢厂拉涨20-70元/吨吸货,随后钢材价格承压下跌,部分钢企减少废钢使用比例,废钢市场承压转弱,同时,部分钢厂为控制成本趁势打压废钢价格,主要以北方钢厂为主,累计下调收废价格20-50元/吨。考虑,节后钢厂有补库需求,但钢价下跌影响废钢刚需,预计,下周国内废钢市场震荡偏弱运行。

铁矿市场:本周进口矿行情窄幅震荡,截止发稿,青岛港61.5%PB粉报价805元/吨,周环比下跌2元/吨;港口方面,主要港口矿石库存15395万吨,环比增加25万吨。国内个别矿企尚未复产,多数矿企维持正常生产,走货多以长协供货为主;进口矿港口库存上升,多数钢企刚需补库为主,询盘较为谨慎。基于,铁矿盘面多空博弈,港口矿相对坚挺,终端需求缓慢恢复,预计,下周进口矿行情窄幅震荡为主。

三、供给和需求分析

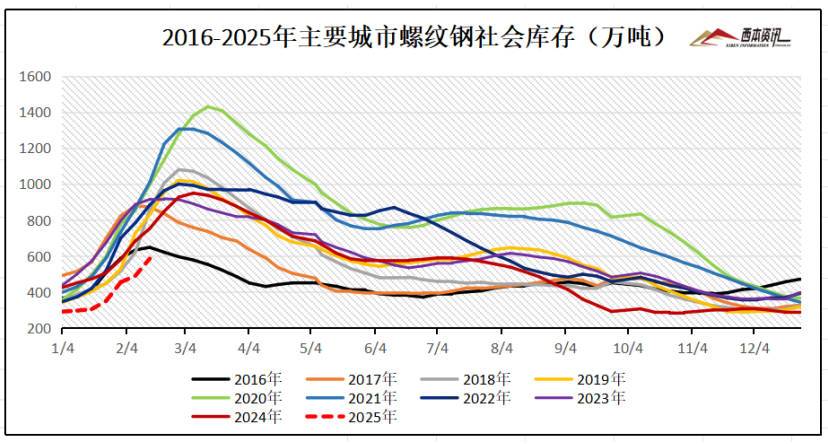

从社会库存来看,全国主要样本城市螺纹钢累计库存584.62万吨,周环比增加96.01万吨;线材累计库存95.34万吨,周环比增加11.28万吨;五大钢材品种累计库存1290.5万吨,周环比增加131.25万吨。

四、宏观信息

1、地方“提前批”新增债券或为2.8万亿元

近日,多个省份的2024年预算执行情况和2025年预算报告陆续对外公开。其中,广东、江苏、浙江、湖北、内蒙古、重庆、辽宁等省份对外披露了财政部提前下达的2025年地方新增债务限额,这些省份各自分别获得了占2024年各省全年新增债券约60%的额度。意味着2025年地方“提前批”新增债券额度接近2.8万亿元,有助于积极财政政策靠前发力。

2、特朗普宣布对所有输美钢铝征收25%关税

当地时间10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。此外,最新措施还取消对部分贸易伙伴的钢铝免税配额和豁免政策。据美国白宫官员表示,美国对钢铁和铝征收25%的关税将于3月4日生效。

3、多家银行下调美元存款利率

近期,多家银行调降美元存款利率。有城商行的美元定存利率“腰斩”,从4%以上下调至2%左右。而在1年前,有银行推出的美元存款利率一度高达5%。业内人士认为,由于美联储降息,银行出于降低自身负债成本等考虑,近期下调美元存款利率。

4、2月上旬重点钢企粗钢日产增加继续回升

中钢协数据显示,2025年2月上旬,重点钢企粗钢日均产量213.3万吨,旬环比上升1.1%;2月上旬重点钢企钢材日均产量195.4万吨,旬环比下降3.4%。2月上旬,重点钢铁企业钢材库存量为1621万吨,旬环比增加86万吨,上升5.6%;比上月同旬增加362万吨,上升28.8%。

5、1月份挖掘机销量同比增长

数据显示,2025年1月份,挖掘机主要制造企业销售各类挖掘机12512台,同比增长1.1%;其中,国内销量5405台,同比下降0.3%;出口量7107台,同比增长2.19%。2025年1月销售电动挖掘机18台。

五、综合观点

本周需求尚未完全启动,现货交投较为清淡,钢材资源持续累库,同时,美国加征钢铝关税,资本避险盘面下跌,市场情绪受到影响,现货报价纷纷弱势下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率50.65%,周环比减少0.45%;高炉开工率77.98%,周环比持平。在需求端,终端需求尚待恢复,制造业需求存有韧性,汽车、挖掘机销量同比增加。综合来看,元宵节过后,终端复工节奏加快,需求会稳步回升,成材产量环比增长,当前,现货资源仍处累库中,在库存高企承压下,现货商操作依然谨慎。另外,关注两会政策预期,以及地产政策对生产影响等。鉴于此,我们对下周市场行情持相对谨慎评价——蓝色预警,具体来说,西本钢材指数下周将在3490-3590元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-01-171月17日西本钢材价格指数走势预警报告

· 2025-01-031月3日西本钢材价格指数走势预警报告

· 2024-12-2012月20日西本钢材价格指数走势预警报告

· 2024-12-1312月13日西本钢材价格指数走势预警报告

· 2024-12-0612月6日西本钢材价格指数走势预警报告

· 2024-11-2211月22日西本钢材价格指数走势预警报告

· 2024-11-1511月15日西本钢材价格指数走势预警报告

· 2024-11-0811月8日西本钢材价格指数走势预警报告