每周预警

10月11日西本钢材价格指数走势预警报告

2024年10月11日15:54 来源:西本资讯

本期观点:情绪释放 震荡调整

时间:2024-10-14—2024-10-18

预警色标:蓝色

●市场回顾:期螺合约大幅下挫,各地报价累计大跌;

●成本分析:焦炭六轮提涨开启,进口矿价偏弱调整;

●供需分析:高炉开工继续上升,铁水产量环比增加;

●宏观分析:新增专项债券加快,加快推进两重两新。

●综合观点:长假归来,首日期螺开盘“掉头”暴跌,市场看涨情绪转弱,终端用户按需采购,部分商家跌价套现,各地报价止涨下跌。随后几日,期螺合约反复试探,终端需求没有放量,部分商家操作谨慎,多地钢市继续见跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率71.43%,环比增加33.77%;高炉开工率80.79%,环比上周增加1.22%。在需求端,房产政策持续优化,假期商品房成交增量,地方发债节奏加快,重大项目、以旧换新等加大投入。综合来看,节前,钢价暴利拉涨,钢企利润快速回升,生产积极性明显增加,产能利用率创逾两个月新高;节后,期螺合约首日一度暴跌,商家采取降价兑现利润,市场处于价格暴涨后消化周期。考虑,宏观政策持续利好,现货库存依旧偏低,恐慌情绪有所释放,但钢厂处于复产上升期,后期供应存有担忧。鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3800-3900元区间运行。

一、行情回顾

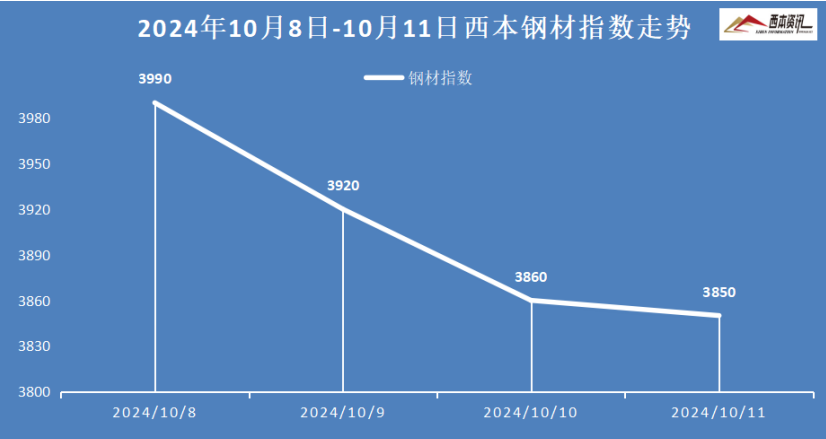

1、西本钢材指数

本周国内建筑钢材连续下跌,截至10月11日,西本指数报在3850,周环比下跌100。

2、全国市场方面

区域来看:

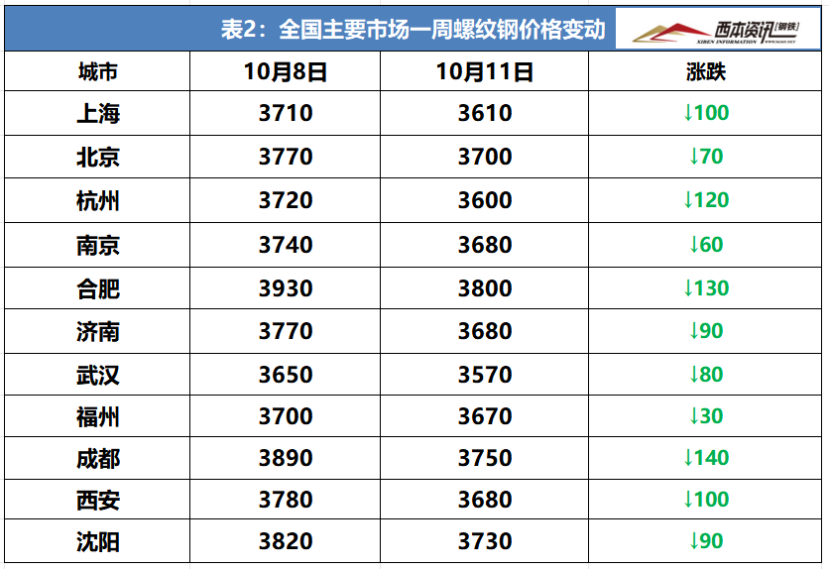

上海市场:本周上海建材行情大幅暴跌,累计跌幅100元/吨左右。节后期螺大幅下挫,市场情绪担忧,终端采购有意放缓,部分商家降价落袋,市场报价小幅下跌。然期螺合约连日走弱,钢市报价继续偏弱走低。库存方面:螺纹主要库存24.87万吨,较上周下降4.95万吨。考虑,库存整体偏低,市场操作谨慎,预计,下周上海建材行情震荡整理为主。

杭州市场:本周杭州建材价格大幅暴跌,累计跌幅120元/吨。节后期货盘面连续下跌,主流钢厂供应增加,市场情绪转弱,终端采购一般,部分商家跌价促销,主流报价接连下降。库存方面,杭州螺纹主要库存54.09万吨,周环比增加2.51万吨。考虑,钢企供应量增加,市场操作较为谨慎,预计,下周杭州建材行情震荡偏弱为主。

北京市场:本周北京建材高位承压大幅回落,节后首日,期螺盘面巨幅暴跌,市场看涨情绪明显降温,部分贸易商降价套现,现货价格止涨回落。随后,期螺合约继续走弱,商家出货意愿增加,报价延续下跌,累计跌幅下跌70-80元/吨。考虑,上游钢企供应增量,终端需求有待提升,预计,下周北京市场延续震荡偏弱调整。

二、成本分析

1、原材料

本周国内主要原料表现分歧,其中,进口矿价涨后回调,钢坯行情大幅下跌,国产矿震荡微涨,焦炭六轮提涨开启,废钢市场大幅上涨,分品种来看:

钢坯市场:本周国内钢坯价格大幅下跌,截止发稿,唐山普方坯含税价报3190元/吨,周环比下跌110元/吨。库存方面,唐山主要仓储库存106.15万吨,较上周增加0.17万吨。随着节前成品材上涨,钢企盈利面扩大,调坯企业排产增加,坯料刚需增强,不过,本周成材价格下跌,轧材企业采购放缓,基本以消化库存资源为主。考虑,坯料需求存有支撑,但库存处于高位,市场操作谨慎,预计,下周国内钢坯行情震荡偏弱调整。

焦煤市场:本周国内焦煤市场延续偏强走势,主产地焦煤累计涨幅70-100元/吨。国庆期间以来,下游焦炭连续上涨,市场情绪较高,焦企利润修复,采购相对积极,受此影响,焦煤出货顺畅,主要煤种继续拉涨50-100元/吨。不过,市场心态趋于谨慎,积极出货为主,考虑,前期煤矿预售订单较多,煤矿去库化较好,以及,下游焦企盈利能力提升,预计,下周国内焦煤市场稳中偏强运行。

焦炭市场:本周国内焦炭第无论提降落地,累计涨幅250-275元/吨,个别焦企第六轮提涨开启。随着焦企利润得到修复,生产积极性提升,前期因亏损限产焦企陆续复产,焦炭产量稳步回升;同时,下游补库积极,焦企出货较为顺畅。但随着近日成品材价格下跌,看涨情绪逐渐弱化,投机环节陆续退市观望,不过,钢厂仍有一定盈利,采购积极性尚可,同时,原煤涨幅明显,成本支撑较强,预计,下周焦炭市场价格平稳运行为主。

废钢市场:本周国内废钢市场涨跌互现,节后废钢价格继续偏强,但随着盘面及成材价格连续回落,废钢报价高位承压回落50-100元/吨。其中,华东地区前期涨幅落后于其它地区,本地大厂大幅补涨150元/吨,带动本地废钢价格上涨50-100元/吨。华北地区先涨后落,价格相对持平;其它华南、西南及东北等区域,涨后回落明显,累计跌幅20-50元/吨。考虑,钢厂利润较好,产量持续释放,刚需存在支撑,预计,下周废钢市场价格震荡盘整运行。

铁矿市场:本周进口矿行情下跌调整,截止发稿,青岛港61.5%PB粉报价780元/吨,周环比下跌25元/吨;港口方面,主要港口矿石库存15108万吨,环比增加53万吨。铁精粉资源库存偏少,多数执行前期订单,报价相对坚挺;进口矿受铁水产量上升,多数钢企按需采购,但盘面价格下跌,交投价格小幅下跌。考虑,铁水增加刚需支撑,成材下跌市场谨慎,预计,下周进口矿行情震荡调整为主。

三、供给和需求分析

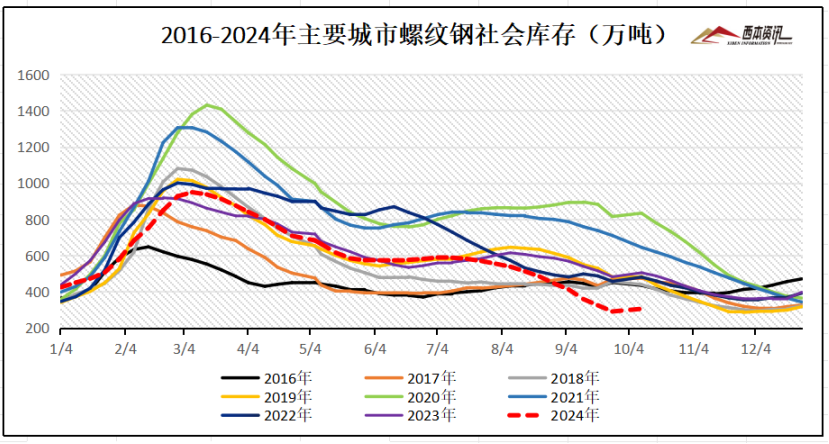

从社会库存来看,全国主要样本城市螺纹钢累计库存305.25万吨,周环比下降13.37万吨;线材累计库存61.87万吨,周环比增加0.6万吨;五大钢材品种累计库存923.78万吨,周环比下降20.7万吨。

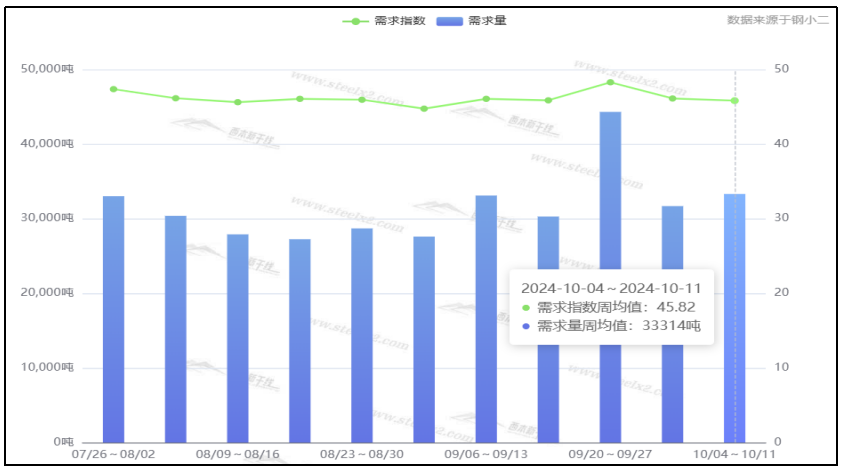

从终端需求来看,据钢小二平台周均值数据显示,10月11日全国工程需求量周均值为33314吨,环比周均值增加5.1%。其中,上海周均值14434吨,环比周均值增加;广州3173吨,环比周均值增加;杭州2998吨,环比周均值下降。工程需求PMI为46,需求略差。

四、宏观信息

1、本次续发500亿元30年期超长期特别国债

财政部拟第一次续发行2024年超长期特别国债(六期)(30年期)。本次续发行国债竞争性招标面值总额500亿元,续发行国债票面利率与之前发行的同期国债相同,为2.19%。自2024年9月25日开始计息,按半年付息,每年3月25日、9月25日支付利息,2054年9月25日偿还本金并支付最后一次利息。

2、推动更多民间资本参与重大基建项目

国家发改委副主任刘苏社在新闻发布会上表示,将加快完善民营企业参与国家重大项目建设的长效机制,重点是持续做好优质项目的推介,推动更多民间资本参与铁路、能源、水利等重大基础设施项目建设,加快开展形成新一批全国重点民间投资项目清单。

3、今年以来新开工37项重大水利工程

水利部水利工程建设司司长尚全民表示,今年以来新开工的37项重大水利工程,涵盖了防洪工程、供水工程、灌区工程和生态保护修复工程等,投资规模超过2200亿元,对保障防洪安全、供水安全、粮食安全、生态安全有重要作用。

4、前三季度地方借钱约6.7万亿

据公开数据,9月份全国发行地方政府债券约1.3万亿元,净融资额约1.1万亿元,均创今年单月新高。今年前三季度,全国发行地方政府债券约6.7万亿元,其中新增债券约4.2万亿元,再融资债券约2.5万亿元。

5、地方管网建设改造未来5年预计总投资需求4万亿

据有关研究,地方管网建设改造未来5年预计达到总量60万公里,总投资需求4万亿。提前下达的明年两个1000亿元投资项目清单中,优先支持一批城市更新重点项目,目前城市地下管网资金需求量大,项目成熟,会优先支持地下管网建设项目。

五、综合观点

长假归来,首日期螺开盘“掉头”暴跌,市场看涨情绪转弱,终端用户按需采购,部分商家跌价套现,各地报价止涨下跌。随后几日,期螺合约反复试探,终端需求没有放量,部分商家操作谨慎,多地钢市继续见跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率71.43%,环比增加33.77%;高炉开工率80.79%,环比上周增加1.22%。在需求端,房产政策持续优化,假期商品房成交增量,地方发债节奏加快,重大项目、以旧换新等加大投入。综合来看,节前,钢价暴利拉涨,钢企利润快速回升,生产积极性明显增加,产能利用率创逾两个月新高;节后,期螺合约首日一度暴跌,商家采取降价兑现利润,市场处于价格暴涨后消化周期。考虑,宏观政策持续利好,现货库存依旧偏低,恐慌情绪有所释放,但钢厂处于复产上升期,后期供应存有担忧。鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3800-3900元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告