库存观市

[库存看市场]减产推动库存下降,钢价创下年内新低

2022年07月16日08:00 来源:西本资讯

本周(7月11日—7月15日),西本钢材指数收在4090元/吨,周环比下跌400元。西本资讯监测的数据显示,截止7月15日,全国69个主要市场25mm规格三级螺纹钢平均价格为4136元/吨,周环比下跌267元/吨;高线HPB300φ6.5mm为4417元/吨,周环比下跌256元/吨。

本期,全国各地市场建筑钢材价格集体下跌:其中,北方钢厂相互杀跌,市场失去支撑;南方期货引领预期,价格破位走低。本周西本钢材指数重挫,成本指数下移,而前者跌幅更大,显示钢厂动态利润空间又被压缩;本周螺纹钢期货一度溃败,对现货市场有带动作用。(下图为红色线条为钢材指数,蓝色线条为成本指数)

期货方面,本周黑色系主力合约集体走低:铁矿石大幅回落,焦炭震荡收低,热卷和螺纹接连破位。其中,热卷2210合约周五夜盘收在3749元,较上周五夜盘4098元,下跌349元/吨;螺纹钢2210合约周五夜盘收在3728元/吨,较上周五夜盘4083元,下跌355元/吨;从全周走势情况看,原料端(铁矿石和焦炭)联袂走弱,成材端(热卷和螺纹)如影相随。

回首本期,消息面,原料价格继续走弱,螺纹现货一路向下,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至7月14日,沪市螺纹钢库存总量为64.02万吨,较上周减少2.73万吨,减幅为4.09%(见下图);目前库存量较上年同期(7月15日的53.06万吨)增加10.96万吨,增幅为20.65%。本周库存量继续下降,主要原因是很多贸易商停止订货,加快库存去化。

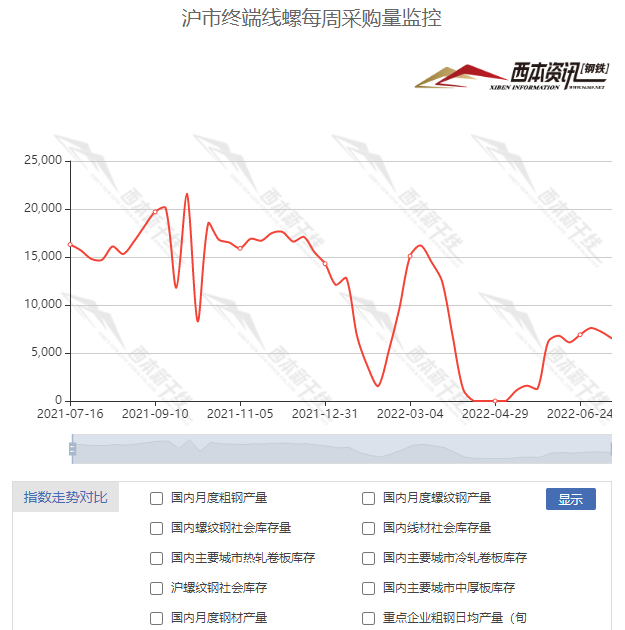

本期,西本资讯监测的沪市线螺周终端采购量为0.73万吨,环比增加1.30%(见下图);本周上海工地需求偏弱,终端日均采购量处于低位。对比历史数据,本周沪市线螺周终端采购量不足去年同期五成,表明上海地区需求依然颓废。

本期西本钢材指数大跌,市场价格狂跌:周一,开盘下行;周二,继续下挫;周三,跌势不止;周四,跌幅收窄;周五,再次重挫。当下上海市场现状是:社会库存偏高,需求不见放量;士气极度低落,商家亏得麻木。目前市场行情处于“慌乱”状态,预计下周西本钢材指数低位运行。

二、库存总结分析

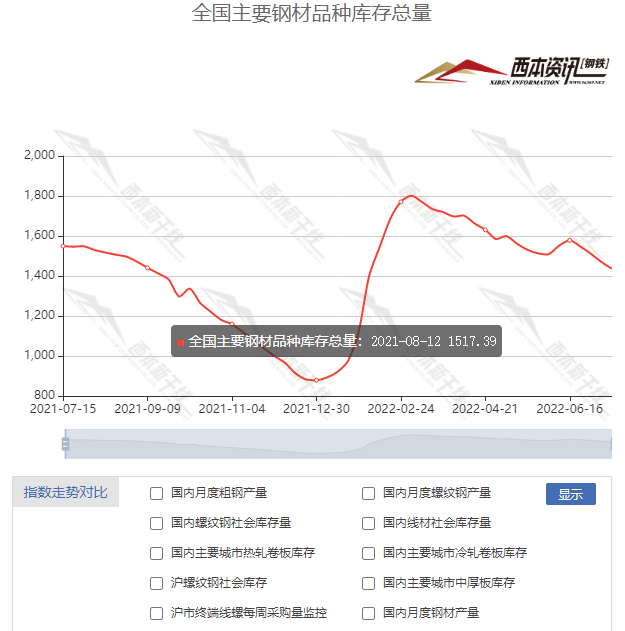

本期全国35个主要市场样本仓库钢材总库存量为1436.00万吨,较上周减少34.26万吨,减幅为2.33%。主要钢材品种中,螺纹钢库存量为729.04万吨,环比上周减少41.82万吨,减幅为5.43%;线盘总库存量为158.64万吨,环比上周减少6.76万吨,减幅为4.09%;热轧卷板库存量为282.37万吨,环比上周增加9.01万吨,增幅为3.30%;冷轧卷板库存量为141.68万吨,环比上周增加3.38万吨,增幅为2.44%;中厚板库存量为124.27吨,环比上周增加1.93万吨,增幅为1.58%。

据西本资讯历史数据,当前库存总量较上年同期(2021年7月15日的1549.22吨)减少113.22万吨,减幅为7.31%。分品种看,本期五大品种库存中螺纹、线盘库存总量继续下降,中板、热卷、冷卷库存上升。

本期社会库存连续第四周回落,但不同品种呈现差异,另外,因经销商消极订货,部分地区钢厂库存转移不畅。

本周,华东区域建筑钢价格大幅下跌,各地跌幅相差不大。其中,江西市场最低,山东、浙江和福建市场较低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在3600-3850元/吨,环比上周五下跌360-420元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

6月份PPI同比上涨6.1%

国家统计局:2022年6月份,全国工业生产者出厂价格同比上涨6.1%,环比持平;工业生产者购进价格同比上涨8.5%,环比上涨0.2%。上半年,工业生产者出厂价格比去年同期上涨7.7%,工业生产者购进价格上涨10.4%。

上半年人民币贷款增加13.68万亿元

上半年人民币贷款增加13.68万亿元,同比多增9192亿元。分部门看,住户贷款增加2.18万亿元,企(事)业单位贷款增加11.4万亿元。6月份,人民币贷款增加2.81万亿元,同比多增6867亿元。6月末,广义货币(M2)余额258.15万亿元,同比增长11.4%,增速分别比上月末和上年同期高0.3个和2.8个百分点;狭义货币(M1)余额67.44万亿元,同比增长5.8%,增速分别比上月末和上年同期高1.2个和0.3个百分点;流通中货币(M0)余额9.6万亿元,同比增长13.8%。上半年净投放现金5186亿元。

2022年上半年社会融资规模增量统计数据报告

初步统计,2022年上半年社会融资规模增量累计为21万亿元,比上年同期多3.2万亿元。其中,对实体经济发放的人民币贷款增加13.58万亿元,同比多增6329亿元;对实体经济发放的外币贷款折合人民币增加458亿元,同比少增1823亿元;委托贷款减少54亿元,同比少减1091亿元;信托贷款减少3752亿元,同比少减3487亿元;未贴现的银行承兑汇票减少1768亿元,同比多减1714亿元;企业债券净融资1.95万亿元,同比多3913亿元;政府债券净融资4.65万亿元,同比多2.2万亿元;非金融企业境内股票融资5028亿元,同比多73亿元。6月份,社会融资规模增量为5.17万亿元,比上年同期多1.47万亿元。

年内新增专项债发行逾3.43万亿元

截至7月11日,今年以来新增专项债发行规模达34331.42亿元,其中上半年新增专项债发行规模达34062.17亿元。基本完成了国务院要求的上半年完成发债任务目标。中国财政学会绩效管理专委会副主任委员张依群表示,为基建投资追加“弹药”,下半年动用限额内的存量专项债额度或提前发行明年部分专项债额度是完全可行的。目前专项债存量额度还有万亿元的空间可用。同时,为稳定全年经济增长预期,适度提前发行明年部分专项债券额度,不仅可以保证项目资金的连续性,而且也可以保证项目后续资金持续跟进避免出现“半拉子工程”。

6月汽车产销同比增幅超过20%

中国汽车工业协会11日公布的数据显示,6月份,我国汽车产销分别完成249.9万辆和250.2万辆,同比分别增长28.2%和23.8%。其中乘用车产销223.9万辆和222.2万辆,同比分别增长43.6%和41.2%。中汽协的最新数据同时显示,6月份,新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比均增长1.3倍。其中纯电动汽车产销量同比均增长1.2倍。与此同时,上半年,汽车企业出口121.8万辆,同比增长47.1%。

李克强主持召开国务院常务会议

李克强主持召开国务院常务会议,部署加力稳岗拓岗的政策举措,确保就业大局稳定。会议指出,保障劳动者平等就业权利。会议指出,地方政府要承担稳就业主体责任,确保实现就业目标。严禁在就业上歧视曾经新冠病毒核酸检测阳性的康复者,对此类歧视现象发现一起严肃处理一起。会议指出,要加快释放绿色智能家电消费潜力。在全国开展家电以旧换新和家电下乡,鼓励有条件地方予以资金和政策支持。实施中要维护全国统一开放大市场,保障公平竞争。支持发展废旧家电回收利用,提升信息网络、电力等基础设施对家电消费的支撑能力。

6月中国钢材出口755.7万吨

海关总署数据显示,中国6月钢材出口755.7万吨,5月为775.9万吨;1至6月钢材出口3346.1万吨,同比减少10.5%。6月钢材进口79.1万吨,5月为80.6万吨;1至6月钢材进口577.1万吨,同比减少21.5%。6月铁矿砂及其精矿进口8,896.9万吨,5月为9,251.7万吨;1至6月铁矿砂及其精矿进口53,574.8万吨,同比减少4.4%。6月煤及褐煤进口1,898.2万吨,5月为2,054.9万吨;1至6月煤及褐煤进口11,500.1万吨,同比减少17.5%。

7月上旬重点钢企粗钢日均产量下降

中钢协公布的最新数据,2022年7月上旬,重点统计钢铁企业共生产粗钢2074.76万吨、生铁1915.49万吨、钢材1973.05万吨(本月统计样本增加石横特钢及吉林金钢两家单位)。其中,粗钢日产207.48万吨,同口径相比上一旬下降1.98%;生铁日产191.55万吨,同口径相比上一旬下降2.09%;钢材日产197.31万吨,同口径相比上一旬下降9.36%。当旬末,钢材库存量1804.79万吨,比上一旬增加109.93万吨,增幅6.49%。比上月同旬减少49.96万吨,减幅2.69%;比年初增加675.10万吨,增幅为59.76%;比去年同期增加399.06万吨,增幅为28.39%。

李克强主持召开经济形势专家和企业家座谈会

中共中央政治局常委、国务院总理李克强主持召开经济形势专家和企业家座谈会。李克强说,二季度我国经济受超预期因素严重冲击,4月主要指标深度下跌。我们及时果断施策,靠前实施中央经济工作会议和政府工作报告政策举措,推出稳经济一揽子政策措施,召开全国会议部署稳住经济大盘。政策效应较快显现,5月主要经济指标跌幅收窄,6月经济企稳回升,这极为不易。但经济恢复基础不稳固。要高效统筹疫情防控和经济社会发展,抓住经济恢复重要窗口期,坚持发展是解决我国一切问题的基础和关键,推动经济运行尽快回归正常轨道。

截至6月末,我国各地发行新增专项债券3.41万亿元

财政部相关负责人表示,截至6月末,各地发行新增专项债券3.41万亿元,积极财政政策靠前发力。数据显示,1-6月,已发行的新增专项债券共支持超过2.38万个项目,其中在建项目约1.08万个,新建项目约1.3万个,积极支持重大项目建设。据统计,为应对经济下行压力和疫情影响,2020-2022年,我国分别安排新增专项债券额度3.75万亿元、3.65万亿元、3.65万亿元,持续保持较高规模。截至目前,2022年新增专项债券额度已基本发行完毕。

发改委:下半年经济有望继续回升

7月14日上午,国家发展改革委举行上半年经济形势媒体吹风会。国家发展改革委综合司司长袁达表示,稳经济各项政策进一步落地见效,下半年经济有望继续保持回升势头。面对内外部阶段性、突发性因素冲击,我国经济在较短时间内实现企稳回升,展现出了我国经济的强大韧性和巨大潜力,这充分说明我国经济持续健康发展的良好态势没有改变,支撑高质量发展的生产要素条件没有改变,长期向好的基本面没有改变。随着高效统筹疫情防控和经济社会发展成效持续显现,宏观政策效应进一步释放,下半年经济有望继续回升、运行在合理区间。

上半年GDP同比增长2.5%

7月15日,国家统计局发布数据,初步核算,上半年国内生产总值562642亿元,按不变价格计算,同比增长2.5%。其中,二季度国内生产总值292464亿元,同比增长0.4%。

上半年全国固定资产投资(不含农户)同比增长6.1%

国家统计局:1—6月份,全国固定资产投资(不含农户)271430亿元,同比增长6.1%。其中,民间固定资产投资153074亿元,同比增长3.5%。从环比看,6月份固定资产投资(不含农户)增长0.95%。

二季度全国工业产能利用率为75.1%

国家统计局:二季度,全国工业产能利用率为75.1%,比上年同期下降3.3个百分点。分三大门类看,二季度,采矿业产能利用率为76.7%,比上年同期上升0.6个百分点;制造业产能利用率为75.4%,下降3.4个百分点;电力、热力、燃气及水生产和供应业产能利用率为70.6%,下降4.1个百分点。

上半年全国房地产开发投资同比下降5.4%

国家统计局:1—6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。1—6月份,房地产开发企业房屋施工面积848812万平方米,同比下降2.8%。1-6月份,房屋新开工面积66423万平方米,下降34.4%。

国家统计局:6月商品住宅销售价格同比继续走低

6月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨3.3%和1.1%,涨幅比上月分别回落0.2和0.6个百分点。二线城市新建商品住宅销售价格同比由上月上涨转为下降0.2%;二手住宅销售价格同比下降2.1%,降幅比上月扩大0.4个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降2.8%和3.7%,降幅比上月分别扩大0.6和0.5个百分点。

6月中国粗钢日均产量环比下降

国家统计局数据显示:2022年6月,中国粗钢日均产量302.43万吨,环比下降3.0%;生铁日均产量256.27万吨,环比下降1.3%;钢材日均产量394.73万吨,环比下降0.2%。6月,中国粗钢产量9073万吨,同比下降3.3%;生铁产量7688万吨,同比增长0.5%;钢材产量11842万吨,同比下降2.3%。1-6月,中国粗钢产量52688万吨,同比下降6.5%;生铁产量43893万吨,同比下降4.7%;钢材产量66714万吨,同比下降4.6%。

本周,宏观面消息较多,但对市场未能形成提振,主要体现在:1、高层推出稳经济一揽子政策措施,强调经济恢复基础不稳固;2、疫情影响明显,二季度GDP勉强为正;3、6月份固定资产投资环比提速,工业产能利用率同比下降;4、宏观政策效应进一步释放,下半年经济有望继续回升;5、上半年贷款规模大增,社融数据远超预期;6、新增专项债发行加快,为基建投资追加“弹药”;7、工业生产成本上涨,6月份PPI环比持平;8、房地产开发投资同比下降,6月汽车产销同比增长。

从本周宏观动向看,随着二季度核心数据的出笼,市场对国内经济超预期恢复的希望落空,特别是房地产行业,虽然6月份投资、新开工以及销售等环节均呈现环比改善,但除销售呈现同比降幅持续收窄外,其余主要指标同比降幅仍在扩大,尤其新开工环节已经连续3个月同比降幅超过40%。另外,多地业主因楼盘延期交付宣布停止还贷的事件还在不断发酵,如果不能及时采取应对措施,影响面或将进一步扩大。总体来看,虽然基建投资不断加码,但无法弥补房地产行业萎缩造成的需求流失。

从行业面看,据海关总署数据,6月份我国钢材出口量755.70万吨,较5月份略有下降,随着国际市场需求的降温,预计后期钢材出口量环比继续减少。另据国家统计局数据,6月份国内粗钢、生铁和钢材日均产量均呈现环比下降,但降幅不及预期。而中钢协数据显示,7月上旬,重点企业粗钢日均产量已连续四旬减少,但同时企业库存向外转移的速度放慢。从现阶段供需情况看,供给减少的力度不及需求下滑的程度,这也是市场信心崩塌的主要原因。

回首本周,期货破位下行,现货大幅跟跌,销量不见放大,厂商携手溃逃。从行情走势看,全国各地表现同步:在北方,市场价格大跌,钢厂持续补跌;在南方,期货不断下探,现货及时跟进;南北市场相互呼应,钢价再创年内新低。总体来看,原料价格续跌,成本重心下移;期现相互影响,心态遭到破坏。

期货低位见涨,现货跌跌不休,需求淡季显现,厂商均在抢跑,这是本周市场的主要特色;接下来,预计终端需求维持现状,投机需求谨慎试探,资本市场震荡加剧,现货价格低位修复。可以看到,当前市场行情处于“探底”阶段:钢厂亏损加剧,商家失去信心,销售不见回暖,预期亟待改善。

对于上海地区而言,市场现状是:亏损不断扩大,信心亟待恢复。当前的利好因素只有一个:跌得太多,人心思变;利空因素主要有:原料价格失守,需求整体偏弱,库存消化缓慢,工程回款受阻。笔者以为,本周钢价再次大跌,主因是供需失衡后,期现市场出现了联动,次因是原料价格下行后,厂家也在加速去库存。预计下周市场价格低位反复,需要关注的是:原料的涨跌,期货的起落,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复