库存观市

[库存看市场] 库存降速放缓,钢价高位整理

2021年04月10日08:00 来源:西本资讯

本周(4月6日—4月9日),西本钢材指数收在5300元/吨,较上周上涨120元。西本新干线现货交易平台监测的数据显示,截止4月9日,全国61个主要市场25mm规格三级螺纹钢平均价格为5239元/吨,周环比上涨138元/吨;高线HPB300φ6.5mm为5408元/吨,周环比上涨151元/吨。

本期,全国主要市场建筑钢材价格上涨:其中,东北、西北和华北钢厂强势,涨幅较大;华东、华中、华南等地心态不错,涨幅不一;西南供需失衡,涨势较缓。本周西本钢材指数继续走高,成本指数波动不大,表明钢厂利润空间更大;本周螺纹钢期货震荡加剧,对现货市场情绪带来影响。

期货方面,本周黑色系主力合约区间震荡:铁矿石、热卷和螺纹钢移仓换月,焦炭冲高回落。其中,热卷2105合约周五夜盘收5479元,较上周五下跌77元/吨(2110主力合约收报5382元);螺纹钢RB2105合约周五夜盘收在5111元/吨,较上周五下跌46元/吨(2110主力合约收报5086元)。从全周走势情况看,原料端(铁矿和焦炭)难以下跌,成材端(螺纹和热卷)拉高受阻。

回首本期,宏观面未见利空,原料价格稳中有涨,螺纹现货再次推高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

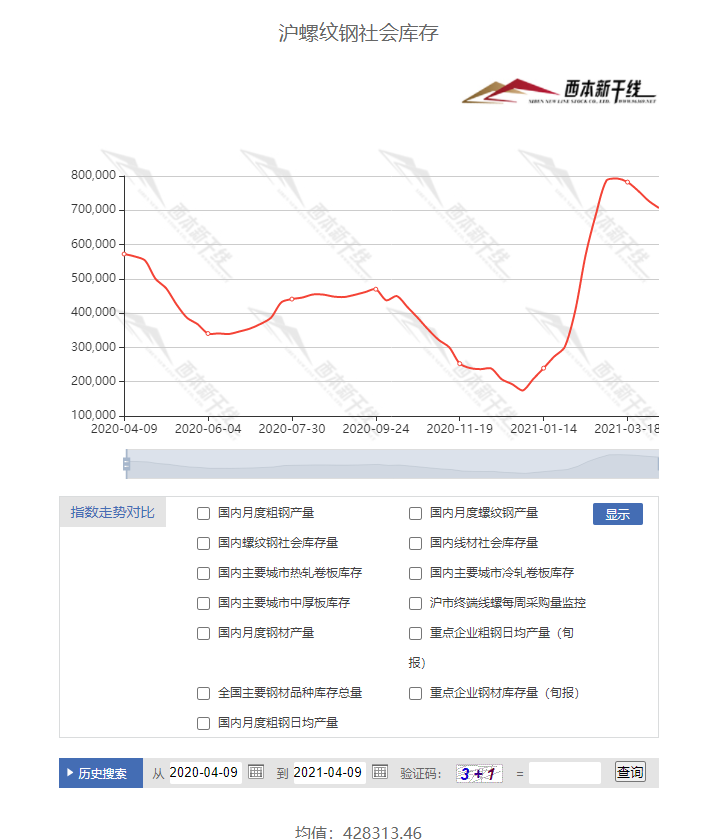

一、上海市场分析

据西本新干线综合库存监测数据显示:截至4月8日,沪市螺纹钢库存总量为70.66万吨,较上周减少2.12万吨,减幅为2.91%,这是上海地区库存连续四周下降,降幅环比收窄;目前库存量较上年同期(4月9日的57.24万吨)增加13.42万吨,增幅为23.45%。本期,终端需求相对平缓,贸易商消极补库,库存消化进度放慢。

本期,西本新干线监测的沪市线螺周终端采购量为2.12万吨,环比上周减少16.21%;因本周只有四个工作日,所以终端采购量环比上周下降。从历史数据看,本期终端日均采购量接近正常水平,预计后期也难以放大。

本期西本钢材指数大幅走高,市场价格震荡上扬:周二,全面上调;周三,盘整为主;周四,先跌后稳;周五,波动不大。当下上海市场现状是:社会库存消化放缓,终端需求力度不足;螺纹期货存在变数,商家操作趋向谨慎。目前市场行情处于“修复”阶段,预计下周西本钢材指数区间波动。

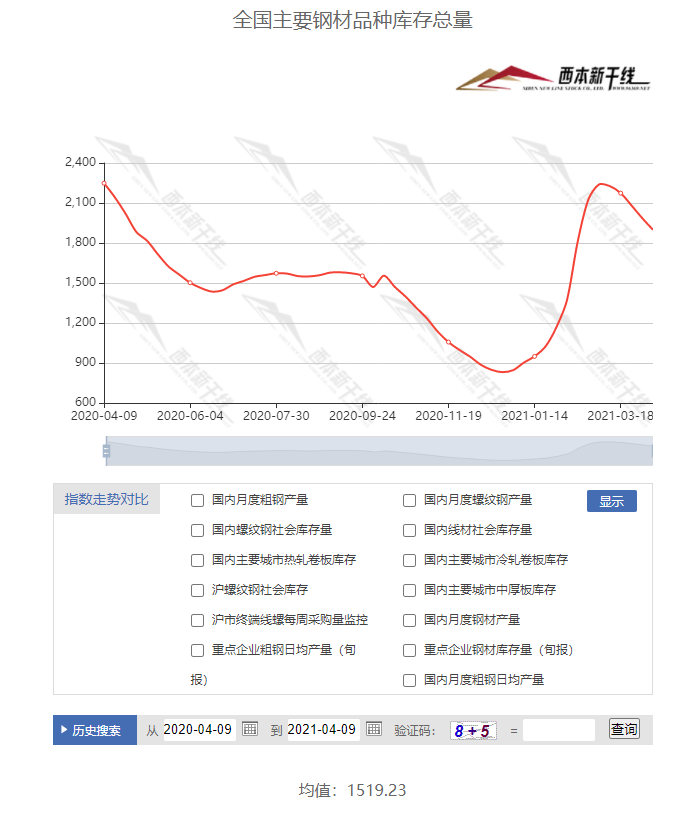

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1898.72万吨,较上周减少87.62万吨,减幅为4.41%。全国样本仓库钢材库存总量连续第五周回落。主要钢材品种中,本期螺纹钢库存量为1116.54万吨,环比上周减少56.12万吨,减幅为4.79%;线盘总库存量为275.10万吨,环比上周减少16.07万吨,减幅为5.52%;热轧卷板库存量为256.94万吨,环比上周减少11.64万吨,减幅为4.33%;冷轧卷板库存量为120.11万吨,环比上周减少1.62万吨,减幅为1.33%;中厚板库存量为130.03吨,环比上周减少2.17万吨,减幅为1.64%。

据西本新干线历史数据,当前库存总量较上年同期(2020年4月9日的2248.71吨)减少349.99万吨,减幅为15.56%。分品种看,本期五大品种库存总量继续下降,部分品种降速稍缓。

本周,华东区域价格涨幅收窄,区域价差不大。截至周五,山东、江苏、上海和浙江市场涨幅较大,安徽和江西市场上涨力度较弱;螺纹钢中,江西市场价格最低(不到4900元),其它区域多在5000元以上。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4880-5080元/吨,周环比变动为-20元到30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

一季度地方债发行风格突变

数据显示,3月份各地组织发行地方债4771亿元,其中包括新增地方债364亿元,再融资债券4407亿元。截至3月末,各地发行再融资债券8587亿元。专家指出,随着经济内生增长动能的恢复和专项债资金闲置问题待需处理,今年新增地方债发行工作有所“迟到”,主要以偿还旧债的再融资债券为主。随着地方新增地方债发行工作在3月末开启,预计二季度将出现发行高峰,地方中小银行资本金专项债将会更受重视。

中钢协:3月下旬20个城市5大品种钢材社会库存下降6.2%

中钢协:3月下旬,20个城市5大品种钢材社会库存1621万吨,环比减少107万吨,下降6.2%,连续两旬下降;比2月下旬减少74万吨,下降4.4%;比年初增加891万吨,上升122.1%;比去年同期减少285万吨,下降15.0%。

唐山市政府即将出台钢铁行业特别排放要求

4月3日晚,唐山市召开钢铁行业企业环境综合治理调度会议,要求加快钢铁企业工程减排进度,6月15日前相关企业治理改造必须完成,逾期未完成治理的生产装备实施停产整治。会议指出,唐山市政府即将出台钢铁行业特别排放要求,各钢铁企业要严格按照特别排放要求落实减排措施。

多地楼市调控加码 短期市场将“退烧”

4月以来,多地围绕学区房、“日光盘”、二手房交易等方面不断完善楼市调控政策。专家分析,此轮房地产调控政策密集出台体现出调控查漏补缺的特点,彰显了监管部门及时出手、稳定市场预期的坚定立场,有利于预防当地楼市过热,预计楼市成交保持温和放量态势,房价涨幅将放缓。

财政部:强化逆周期调节 稳定经济增长

财政部部长助理欧文汉7日在国新办发布会上表示,将着力强化财政调控,实现逆周期、跨周期和预期管理的统一。继续发挥财政总量调控作用,强化逆周期调节,稳定经济增长。加强中期财政规划管理,完善跨年度预算平衡机制,实现跨周期调节。发挥财政政策对预期的引导作用。

3月下旬重点钢企粗钢日均产量221.02万吨

据中国钢铁工业协会统计数据显示,2021年3月下旬,重点统计钢铁企业共生产粗钢2431.19万吨,生铁2102.51万吨,钢材2441.74万吨。当期重点钢企粗钢日均产量221.02万吨,旬环比减少0.34万吨,下降0.16%,同比增长20.98%。3月下旬重点钢铁企业钢材库存量为1470.68万吨,旬环比减少280.21万吨,下降16%;比上月底减少170.40万吨,下降10.38%;比年初增加308.57万吨,上升26.55%;比去年同期减少335.98万吨,下降18.60%。

金融委:促进经济平稳健康运行

4月8日,国务院金融稳定发展委员会召开第五十次会议。会议强调,要认真贯彻落实党中央、国务院决策部署,保持宏观金融政策的连续性、稳定性和可持续性,执行好稳健的货币政策,保持人民币汇率在合理均衡水平上的基本稳定,促进经济平稳健康运行。就业是最大的民生,宏观政策的首要目标是保就业和保市场主体。要保持物价基本稳定,特别是关注大宗商品价格走势。要注重“放水养鱼”,助企纾困,更好激发微观市场主体活力。

多家机构预测3月份新增信贷及社融规模同比回落

多家机构对3月份金融数据进行预测。总体而言,相关新增信贷及社融规模预测数据多低于去年同期。结合机构的预测,预计3月份新增信贷的均值为2.75万亿元,社融增量的规模均值为3.65万亿元。这两个数据均低于去年同期。

住建部约谈5个城市政府,要求坚决遏制投机炒房

住建部副部长倪虹8日约谈广州、合肥、宁波、东莞、南通等5个城市政府负责人,要求充分认识房地产市场平稳健康发展的重要性,牢牢把握房子是用来住的、不是用来炒的定位,不将房地产作为短期刺激经济的手段,切实扛起城市主体责任,确保实现稳地价、稳房价、稳预期目标。倪虹指出,城市政府要增强工作的积极性、主动性,紧盯新情况新问题,及时采取针对性措施,精准调控,坚决遏制投机炒房,引导好预期,确保房地产市场平稳运行。

1-3月挖掘机械产品销量同比涨85%

2021年1-3月纳入统计的26家主机制造企业,共计销售各类挖掘机械产品126941台,同比涨幅85.0%。其中,国内市场销量113565台,同比涨幅85.3%;出口销量13376台,同比涨幅81.9%。2021年3月,共计销售各类挖掘机械产品79035台,同比涨幅60.0%。

2021年3月份PPI同比上涨4.4%

2021年3月份,全国工业生产者出厂价格同比上涨4.4%,环比上涨1.6%;工业生产者购进价格同比上涨5.2%,环比上涨1.8%。1—3月平均,工业生产者出厂价格比去年同期上涨2.1%,工业生产者购进价格上涨2.8%。

发改委回应生产资料价格上涨

针对3月份的物价走势,国家发改委今天回应表示,从后期走势看,我国统筹疫情防控和经济社会发展取得重大成果,国内产业循环、市场循环、供求循环在明显加快,有利于物价平稳运行的因素不断增多增强,预计今年CPI将呈现“前低后稳”的走势。3月份,PPI同比上涨4.4%,主要是受国际大宗商品价格上涨等输入性因素、去年同期对比基数较低等技术性因素叠加影响。国家发改委价格司副司长一级巡视员彭绍宗:“总体判断此轮生产资料价格上涨是阶段性的,预计全年PPI呈“两头低、中间高”的走势,下半年将有所回落。”

中钢协会议:一季度钢铁企业产销两旺、经营效果较好

4月9日,中国钢铁工业协会在北京召开一季度部分钢铁企业经济运行座谈会。与会代表认为,一季度企业产销两旺、经营效果较好,实现了2021年的“开门红”。原燃料涨价、节能环保要求趋严等多重因素叠加,增加了钢铁企业的经营压力,也为钢铁行业加快转型升级提供了机遇和动力。二季度,全球经济逐步回暖,中国经济延续稳定恢复态势,大部分企业持谨慎乐观态度,预计行业运行将延续一季度稳定向好态势,企业效益将保持较好水平。

本周,宏观面总体中性,主要体现在:1、金融委召开会议,促进经济平稳健康运行;2、财政部稳定经济增长,强化逆周期调节;3、经济恢复顺利,地方债发行工作推迟;4、上游涨价向下游传导,3月份PPI同比涨幅扩大;5、货币政策缓慢调整,3月份新增信贷规模或有回落;6、多地楼市调控加码,住建部约谈地方政府;7、工程施工进度加快,挖掘机械销量大增。

从行业面看,一季度钢铁企业产销两旺,部分上市公司的业绩预报显示,经济效益超预期向好。据国家统计局公布的数据,在3月份相关行业出厂价格中,黑色金属冶炼和压延加工业同比上涨21.5%,工业基础品价格涨幅较大,对下游行业的利润挤压更加明显。另据中钢协数据,3月下旬重点钢企粗钢日均产量降幅趋缓,而厂库转出速度加快,社会库存也连续两旬下降,生产正常,销售顺畅,利润丰厚,表明钢厂正在享受“躺赚”的日子。另外,唐山市政府即将出台钢铁行业特别排放要求,对各钢铁企业的治理改造作出了具体时间安排,如果严格依此行事,唐山对市场的”直接干扰“会淡化,地方政府推涨钢价的力度或有减弱。随着限产的常态化,以及炒作的降温,后期更要关注需求端对价格的支撑力度。

回首本周,期货起伏频繁,现货再次上涨,需求平稳释放,情绪不再癫狂。从行情走势看,全国各地整体上涨,但价格差距拉大:北方意犹未尽,价格大幅上行;南方供需双旺,跟随北方推高;不同市场涨幅不一,“北高南低”不尽合理。总体来看,北方环保效应趋弱,厂商追高情绪降温;南方供需相对平衡,社会库存降幅稍缓。随着南北市场建筑钢价倒挂幅度扩大,北方局部钢厂已形成事实上的价格垄断,个别地区资源呈现“反向”流动。从交易情况看,终端需求持续性不强,中间需求积极性下降,全国集体看涨的预期有所减弱。期货主动修复,现货高位观望,钢厂助涨抗跌,用户压力增加,这是本周市场的主要特色;接下来,预计终端需求维持常态,中间需求谨慎行事,资本市场不会平静,区域钢厂延续强势。可以看到,情绪主导的行情渐行减弱,市场终将回归供需面的影响,一旦政策面出现变化,价格就会出现波动。

对于上海地区而言,市场行情处于“彷徨”阶段:期货呈现反复,现货涨势放缓,厂家穷追猛打,下游压力更大。当前的利好因素主要有:需求正常释放,库存逐步消化,南北价格倒挂;利空因素主要是:期货拉升乏力,钢厂生产积极,下游客户恐高。笔者以为,本周钢价再次上行,主要动力来自于前期推高的惯性,区域钢厂起到助推作用,涨幅又受到刚性需求的压制,预计下周上海市场价格高位整理。期间需要关注的是:区域的分化,期货的变动,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复