库存观市

[库存看市场]库存环比下降,钢价高位波动

2024年10月12日13:44 来源:西本资讯

本周(10月7日—12日),西本资讯监测的数据显示,截止10月12日,全国69个主要市场25mm规格三级螺纹钢平均价格为3998元/吨,周环比下跌20元;高线HPB300φ6.5mm为4169元/吨,周环比下跌29元。

本期,全国各地市场建筑钢材价格高位震荡:其中,北方市场起伏,钢厂跟进;南方期现联动,波动频繁。本周西本钢材指数小跌,成本指数上抬,显示长流程钢厂利润空间收缩;本周螺纹钢期货主力合约震荡加剧,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约上蹿下跳。其中,热卷2501合约周五夜盘收在3661元,环比节前3511元上涨150元;螺纹钢2501合约周五夜盘收在3520元/吨,环比节前3401元上涨119元;从全周走势情况看,原料端区间起落,成材端高位受阻。

回首本期,消息面更多利好,原料价格回升,螺纹现货高位调整,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

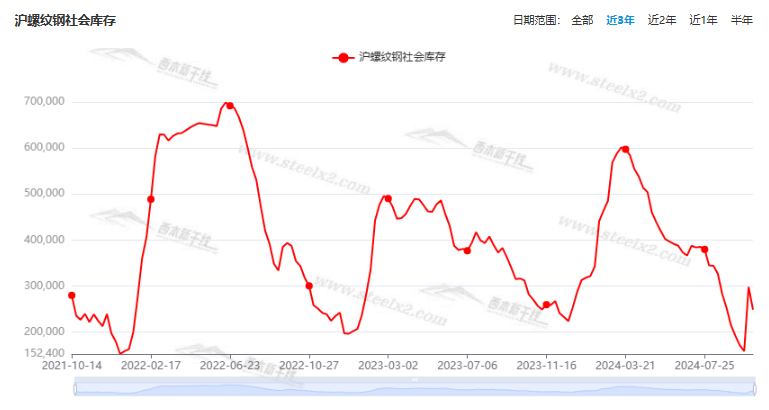

据西本资讯监测库存数据:截至10月10日,沪市螺纹钢库存总量为24.87万吨,周环比减少4.95万吨,降幅为16.608%(见下图);目前库存量较上年同期(10月12日的31.21万吨)减少6.34万吨,降幅为20.31%。本周沪市螺纹钢库存环比下降,主要原因是价格下跌,贸易商消极囤货。

本期,西本资讯监测的沪市线螺周终端采购量为1.95万吨,周环比减少9.72%(见下图)。本周,终端需求环比下降,显示节后需求未能放量。

本期西本钢材指数起伏,市场价格波动:周二,前高后低;周三,整体下行;周四,跌幅收窄;周五,盘中趋弱;周六,整体上扬。当下上海市场现状是:库存保持低位,需求未能放大,情绪扰动价格,商家摇摆不定。本周市场价格高位起伏,预计下周波动偏强。

二、库存总结分析

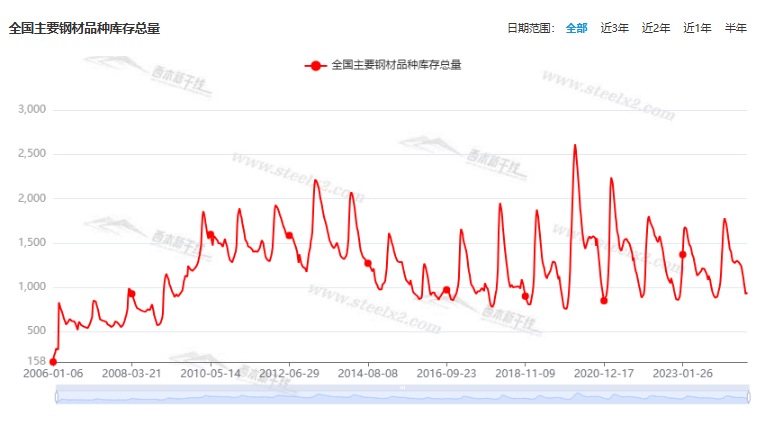

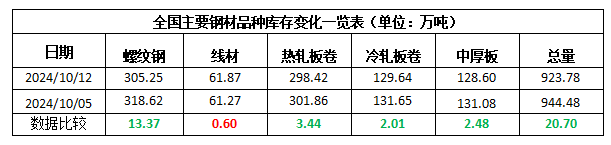

本期,全国35个主要市场样本仓库钢材总库存量为923.78万吨,周环比减少20.70万吨,降幅为2.19%。主要钢材品种中,螺纹钢库存量为305.5万吨,环比减少13.37万吨,降幅为4.20%;线盘库存量为61.87万吨,周环比增加0.60万吨,增幅为0.98%;热轧卷板库存量为298.42万吨,周环比减少3.44万吨,降幅为1.14%;中厚板库存量为128.60万吨,周环比减少2.48万吨,降幅为1.89%;冷卷板库存量为129.64万吨,周环比减少2.01万吨,降幅为1.53%。

据西本资讯历史数据,当前库存总量较上年同期(2023年10月12日的1120.23万吨)减少196.45万吨,降幅为17.54%。分品种看,本期五大钢材品种库存中,除线盘外,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格一度下挫,随后低位反弹,截至周六,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3500元到3800元/吨不等,周环比回落50-100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国常会:研究部署一揽子增量政策的落实工作

国务院总理李强9月29日主持召开国务院常务会议。会议强调,把已明确的政策措施落实好,有效实施宏观调控,推动各项政策协同发力,打好组合拳,着力解决经济运行中的突出问题,努力完成全年经济社会发展目标任务。每一项政策都要明确责任分工,加快出台实施的节奏,条件相对成熟的政策要马上推出,需要进一步细化完善的政策要抓紧做好相关工作、成熟一批推出一批。同时,要根据形势变化,及时研究新的增量政策。

前三季度地方借钱约6.7万亿

为了稳投资稳经济,地方近期加快发债投向重大项目。根据公开数据,9月份全国发行地方政府债券约1.3万亿元,净融资额约1.1万亿元,均创今年单月新高。今年前三季度,全国发行地方政府债券约6.7万亿元,其中新增债券约4.2万亿元,再融资债券约2.5万亿元。由于今年地方政府新增债券限额为4.62万亿元,而目前已经实际发行约4.2万亿元,新增债券发行已经接近尾声,仅剩0.4万亿元待发行,新增债券发行进度已经赶超去年。

中国9月制造业PMI升至49.8%

国家统计局服务业调查中心、中国物流与采购联合会30日发布数据,9月份,中国制造业采购经理指数(PMI)为49.8%,比上月上升0.7个百分点,制造业景气度回升。各规模企业PMI均有回升。大型企业PMI为50.6%,比上月上升0.2个百分点,扩张步伐有所加快;中、小型企业PMI分别为49.2%和48.5%,比上月上升0.5和2.1个百分点,景气水平均有改善。

2024年9月份钢铁PMI为49%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年9月份为49%,环比上升8.6个百分点,结束连续3个月环比下降态势,升幅较为明显,显示钢铁行业触底回升。分项指标中,生产指数为54.80%,环比上升个19.90百分点;新订单指数为47.20%,环比上升8.70个百分点;新出口订单为44%,环比上升2.7个百分点;产成品库存指数为45.70%,环比下跌4.90个百分点;原材料库存指数为43.70%,环比上升2.4个百分点。分项指数变化显示,钢市需求较好改善,钢厂生产有所回升,原料价格降速放缓,钢材价格震荡回升。预计10月份,市场需求将继续回升,钢铁生产保持上升,原材料和钢材价格或均有上升。

中指研究院:9月全国百城新房价格结构性上涨

中指研究院10月1日发布的数据显示,9月份中国百城新房价格继续出现结构性上涨,二手房价同环比继续下跌。该机构当日发布的数据显示,2024年9月,中国100个城市新建住宅平均价格为每平方米16484元(人民币,下同),环比上涨0.14%。同比来看,全国100个城市新建住宅平均价格较去年同期上涨1.85%。受部分城市优质改善项目入市影响,百城新建住宅价格环比上涨。9月,新房市场成交持续走弱,重点城市新房销售量环同比均下降。当月,100个城市二手住宅平均价格为每平方米14447元,环比下跌0.70%。同比来看,100个城市二手住宅平均价格较去年同期下跌7.13%。分析称,业主以价换量致百城二手住宅价格继续下行。9月,二手房成交规模环比回落,同比仍保持增长。

国家发改委:督促地方10月底完成剩余专项债额度发行工作

10月8日,国家发改委副主任刘苏社在国新办举行的新闻发布会上表示,将督促有关地方到10月底,完成今年剩余的大概2900亿元地方政府专项债额度发行工作,同时加快已发行地方政府专项债券项目的实施和资金使用的进度,推动了形成更多实物工作量。

9月我国重卡市场销售约5.8万辆

根据第一商用车网初步掌握的数据,2024年9月份,我国重卡市场销售约5.8万辆左右(批发口径,包含出口和新能源),环比8月份下滑7%,比上年同期的8.57万辆下滑32%,减少了约2.8万辆。

新增专项债发行节奏加快

Wind资讯数据显示,截至10月9日,各地共计发行1007只新增专项债,规模约达到36160亿元,约为全年限额(39000亿元)92.7%。从趋势看,8月份以来,新增专项债发行显著放量。其中,9月份发行规模约为10279亿元,突破万亿元关口,创年内单月发行量新高。8月份新增专项债发行规模也约达到7965亿元,为年内单月发行量第二高。

9月下旬重点钢企粗钢日产量继续回升

中钢协数据显示,2024年9月下旬,重点统计钢铁企业粗钢平均日产201.4万吨,环比增长1.3%;生铁平均日产185.0万吨,环比增长2.1%;钢材平均日产213.8万吨,环比增长10.7%。9月下旬,重点统计钢铁企业钢材库存量1428万吨,环比上一旬减少137 万吨,下降8.8%;比年初增加192 万吨,上升15.5%:比上月同旬减少26万吨,下降1.8%;比去年同期减少97万吨,下降6.4%。

加大逆周期调节力度 一揽子财政增量政策推出

财政部部长蓝佛安10月12日在国新办发布会上表示,财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性的增量政策举措。这一揽子增量政策包括支持地方化解隐性债务、支持国有大型商业银行补充核心一级资本、支持推动房地产市场止跌回稳、加大对重点群体的支持保障力度等多个方面。

9月份挖掘机销量同比增长

据中国工程机械工业协会统计数据显示,2024年9月份,挖掘机主要制造企业销售各类挖掘机15831台,同比增长10.8%。其中国内销量7610台,同比增长21.5%;出口量8221台,同比增长2.51%。1-9月,共销售挖掘机147381台,同比下降0.96%;其中国内销量73945台,同比增长8.62%;出口73436台,同比下降9.04%。2024年9月销售电动挖掘机3台(18.5至28.5吨级)。

本期,宏观面偏暖,利好主要体现在:1、国务院召开常务会议,部署落实刺激经济政策;2、制造业景气度改善,9月PMI环比回升;3、新增专项债发行放量,地方债发行创单月新高;4、发改委再次表态,督促地方形成更多实物工作量;5、财政部加大逆周期调节力度,一揽子财政增量政策推出;6、稳投资稳经济加码,地方加快发债投向重大项目;7、部分城市优质改善项目入市,9月百城新房价格结构性上涨;8、9月重卡市场销售偏弱,挖掘机销量同比增长。

行业面上,据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2024年9月份环比上升,结束连续3个月环比下降态势。分项指标中,生产指数、新订单指数和新出口订单均有增长,产成品库存指数下降,显示钢企产销形势环比有所改善。另据中钢协数据,9月下旬,重点钢企粗钢、生铁和钢材日均产量继续回升,显示利润修复之后,供应端持续增长;同期企业库存大幅下降,表明钢企库存去化比较顺畅。展望后期,政策“托举”还会加码,预期支撑钢价走强,但供应压力会制约高度,类似前期那样的“飙涨”情形恐难再现。

回首本周,期螺高位震荡,现货一波三折,需求表现平稳,厂商随行就市。从行情走势看,全国各地表现基本同步:在北方,市场起起落落,钢厂频繁涨跌;在南方,期货左右情绪,市场波动加剧;对比来看,南北市场价差不大,资源跨区域流动受阻。总体而言,政策提振信心,原料价格偏强;前期涨幅过大,市场需要消化。

预期扰动,期现走高;现实压制,双双调整。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求理性,期货区间反复,现货不断试探。本周行情是高位调整,预计后期震荡整固。

对于上海地区而言,市场现状是:库存补充不多,期货左右情绪;厂家不甘让步,商家手忙脚乱。当前的利好因素是:政策总体偏暖,天气利于施工;利空因素主要有:供应保持增长,各地需求分化。本周钢价上下波动,主要是因为前期涨幅过大,需要进一步确认,预计下周市场易涨难降。需要关注的是:政策的后续,期货的高低,需求的强度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-28[库存看市场]库存大幅下降,政策提振钢价

· 2024-09-21[库存看市场]库存仍有下降,钢价区间震荡

· 2024-09-14[库存看市场]库存明显下降,钢价低位反弹

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复