每月预警

2024年8月西本钢材价格指数走势预警报告

2024年07月26日14:41 来源:西本资讯

本期观点:供需错配 底部抬升

时间:2024-8-1—2024-8-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期现联袂情绪恐慌,各地钢价大幅下跌;

●供给分析:部分钢企主动减产,保障新旧螺纹更替;

●需求分析:房产投资继续下降,基建制造维持高位;

●成本分析:焦炭价格相对平稳,铁矿价格弱势下跌;

●宏观分析:房产政策持续优化,银行存贷利息下调。

●综合观点:回顾七月份,中上旬,南方梅雨结束,高温无缝衔接,户外施工时间缩短,淡季库存消化缓慢,期货盘面承压下挫,钢市无奈颓势走跌;中下旬,钢企加紧新旧国标布局,期现大户“降价抢量”,市场恐慌情绪加重,螺纹钢价快速下跌,创下2017年2月以来价格新低。即将到来的8月份,钢市行情如何演绎?具体情况来看,在供应端,部分建筑钢企主动减产,初步测算,减少产量90万吨以上,螺纹供应将创新低;在需求端,房地产投资继续下滑,基建投资有望加快,制造业和出口维持高位。综合来看,二十届三中全会结束后,即使央行“三箭齐发”,但市场平淡效果有限;螺纹钢价整月大跌,个别地区甚至跌破“三字头”,钢贸商损失严重,部分钢企停限产增多,鉴于此,我们对8月份国内建筑钢行情持以下判断:供需错配、底部抬升——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3600元/吨区间运行。

一、行情回顾篇

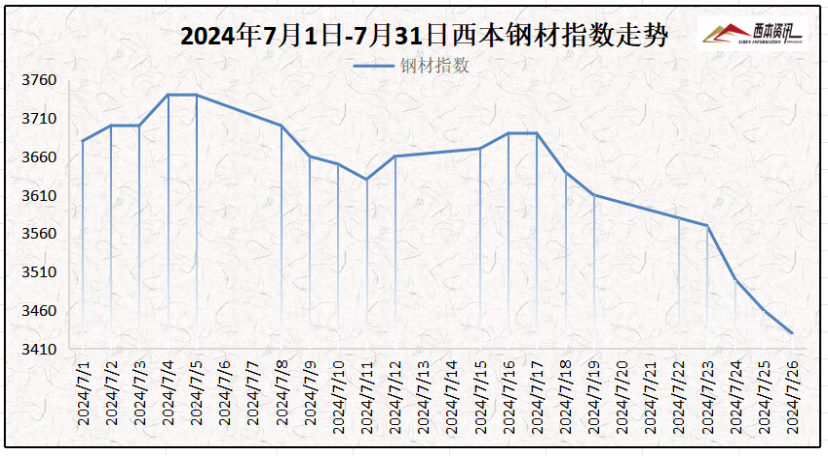

截止7月26日,西本钢材指数收在3450,较上月末下跌240,较去年同期价格下跌580,较去年同期下跌14.22%。

具体来看,进入7月上旬,梅雨结束高温衔接,户外施工继续受限,螺纹继续升库,成交低迷缩量,钢市无奈颓势走跌。7月中旬,高温暴雨需求有限,钢企亏损面加重,螺纹产量继续回落,钢价跌幅有所放缓。7月下旬,新旧国标更替引发恐慌,期现大户降价抛售,盘面空头打压强劲,市场恐慌情绪加重,钢价接连大幅下跌。

8月行情又将如何演绎?新旧国标能否顺利更替?建筑钢企停限产增多,供给减产影响几何?下游表需能否改善?原料生产成本咋样?带着诸多问题,一起来看8月国内钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

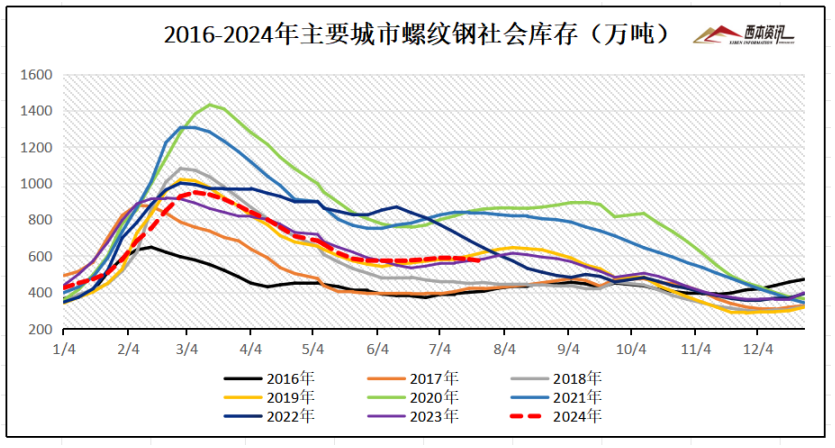

西本新干线监测库存数据显示,截至7月25日,全国主要样本城市螺纹钢累计库存569.45万吨,月环比下降11.53万吨,较去年同期减少13.7万吨;线材累计库存77.24万吨,月环比下降8.44万吨,较去年同期减少12.52万吨;五大钢材品种累计库存1278.61万吨,月环比下降2.27万吨,较去年同期增加88.32万吨。

从钢厂库存来看,据中钢协数据显示,2024年7月中旬末,重点统计钢铁企业钢材库存量1630.21万吨,比上一旬(即7月上旬)增加89.96万吨、上升5.84%;比上月同甸减少 12.37 万吨、下降 0.75%;比去年同甸增加 63.37 万吨、上升 4.04%;比前年同旬减少 272.92 万吨、下降 14.34%。

2、国内钢材供给现状分析

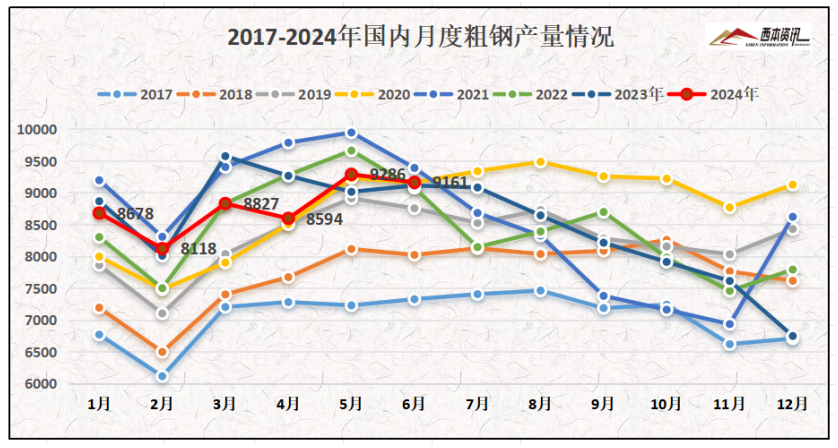

从钢厂生产情况来看,国家统计局数据显示,2024年6月,中国粗钢产量9161万吨,同比增长0.2%;生铁产量7449万吨,同比下降3.3%;钢材产量12555万吨,同比增长3.2%。

1-6月,中国粗钢产量53057万吨,同比下降1.1%;生铁产量43562万吨,同比下降3.6%;钢材产量70102万吨,同比增长2.8%。

3、国内钢材进出口现状分析

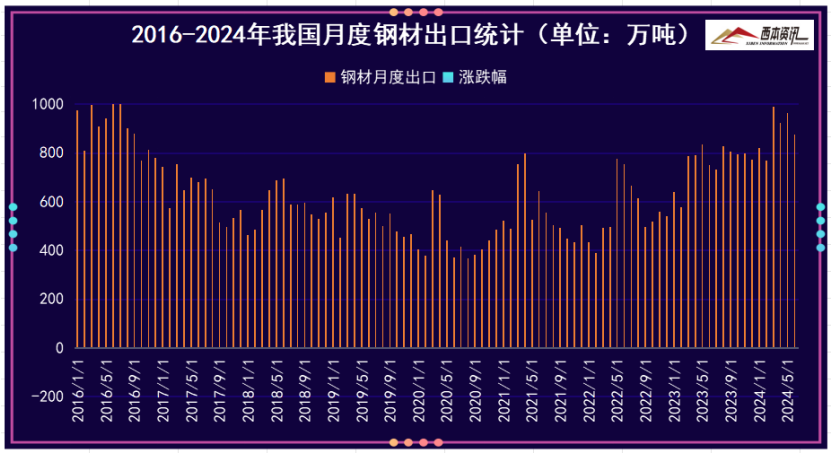

从钢材进出口数据来看,海关总署数据显示,2024年6月中国出口钢材874.5万吨,较上月减少88.6万吨,环比下降9.2%;1-6月累计出口钢材5340万吨,同比增长24%。6月中国进口钢材57.5万吨,较上月减少6.2万吨,环比下降9.7%;1-6月累计进口钢材361.7万吨,同比下降3.3%。

三、需求形势篇

1、全国建筑钢材销量走势分析

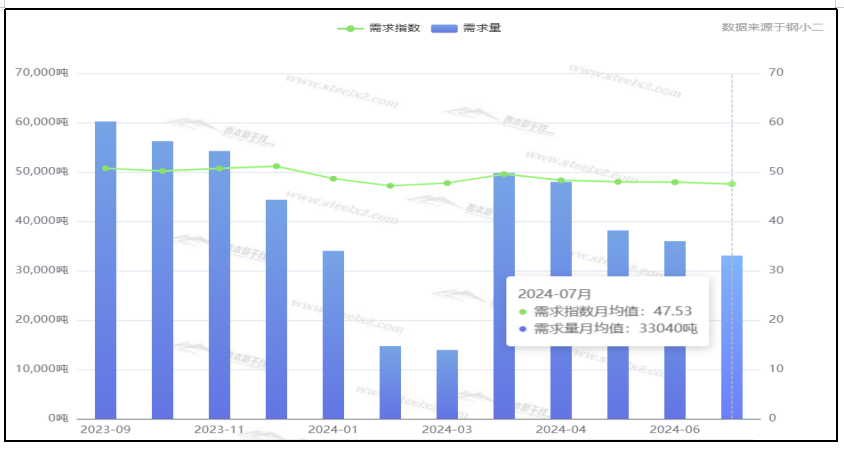

7月份,高温暴雨施工受限,市场成交疲软,建材消费淡季明显,库存消化进度缓慢,中下旬,新旧国标更替引发恐慌,虽然钢价跌幅加快,但实际需求依然有限。即将进入8月份,部分钢企相继发布主动减产计划,届时钢筋产量下降,另外,立秋过后高温减少,有利于户外开展施工。据钢小二平台采样数据显示,7月份螺纹钢需求指数月环比下降8.12%。

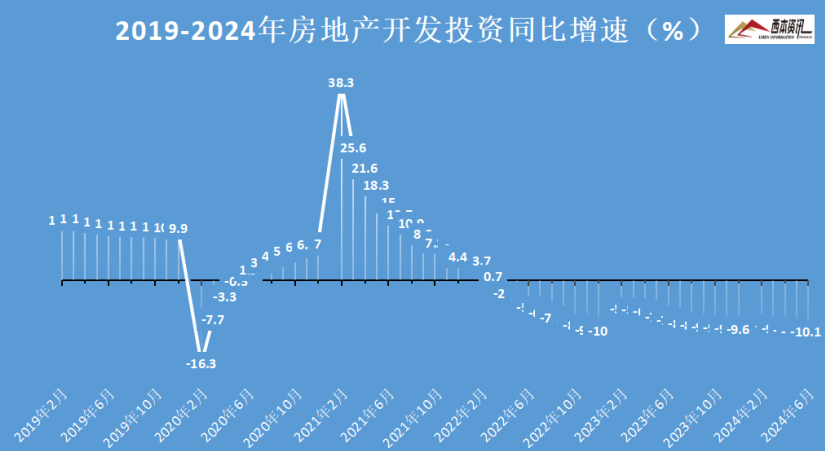

2、国内房地产投资分析

统计局数据显示,1-6月份,全国房地产开发投资52529亿元,同比下降10.1%。1-6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12%。1-6月房屋新开工面积38023万平方米,下降23.7%。1-6月房屋竣工面积26519万平方米,下降21.8%。1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止7月26日,唐山地区普碳方坯出厂价格3170元/吨,较上月末下跌130元/吨;江苏地区废钢价格为2300元/吨,较上月末下跌110元/吨;山西地区一级焦炭价格为1800元/吨,较上月末价格持平;澳大利亚61.5%粉矿青岛港价格为765元/吨,较上月末下跌47元/吨。

由上可见,7月份主要原料价格延续下移,其中,钢坯和废钢受成材影响继续下跌,焦炭本月弱势持平,铁精粉价格弱势震荡,进口矿行情震荡下跌。即将步入8月,为适应新旧国标顺利转换,部分钢企主动安排减产,对原料端刚需不利,原料端价格承压,另外,螺纹执行新国标,直接提高生产成本20-30元/吨,预计,钢材生产成本或将震荡整理运行。

五、国际钢市篇

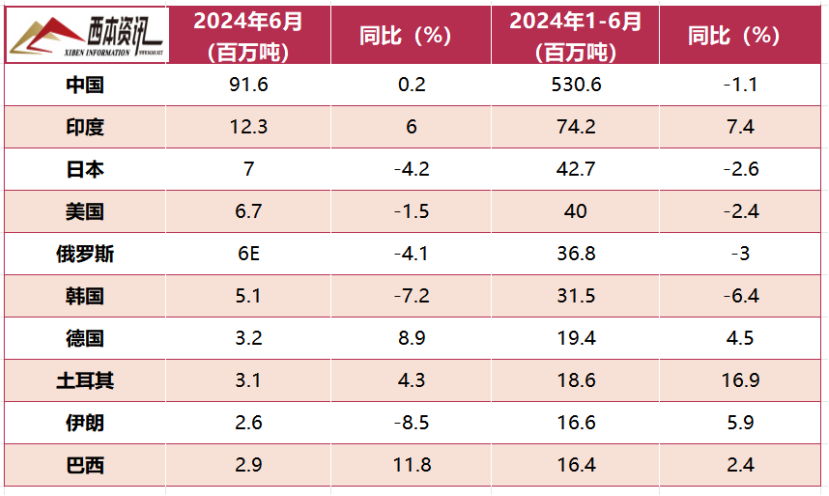

世界钢铁协会数据显示,2024年6月全球71个纳入世界钢铁协会统计国家的粗钢产量为1.614亿吨,同比提高0.5%。

2024年6月,中国粗钢产量为9161万吨,同比提高0.2%;印度粗钢产量为1230万吨,同比提高6.0%;日本粗钢产量为700万吨,同比下降4.2%;美国粗钢产量为670万吨,同比下降1.5%;俄罗斯粗钢预估产量为600万吨,同比下降4.1%;韩国粗钢产量为510万吨,同比下降7.2%;德国粗钢产量为320万吨,同比提高8.9%;土耳其粗钢产量为310万吨,同比提高4.3%;伊朗粗钢产量为260万吨,同比下降8.5%;巴西粗钢产量为290万吨,同比提高11.8%。

六、宏观信息篇

1、国有大行存款利率集体下调

7月25日,多家国有大行更新了人民币存款利率表。其中,工商银行、农业银行、中国银行、建设银行、交通银行均将活期存款利率从0.2%下调至0.15%;3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点至1.05%、1.25%和1.35%, 两年、三年和五年定期存款挂牌利率均下调0.2个百分点,分别至1.45%、1.75%和1.80%。

2、7月1年期、5年期LPR下调10BP

中国央行将一年期和五年期贷款市场报价利率(LPR)分别下调10个基点至3.35%和3.85%。此外,为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

3、年内新增专项债发行超1.5万亿元

截至7月22日,今年以来各地已发行地方政府债券规模合计约达到38562.2亿元,其中新增专项债券合计发行规模超过1.5万亿元,约达到15736.5亿元,占全年限额(39000亿元)的四成以上。多位受访专家预计,下半年专项债券发行或将提速。

4、6月份中国钢筋产量为1824万吨

国家统计局数据显示,2024年6月份,中国钢筋产量为1824万吨,同比下降10.1%;1-6月累计产量为10235.3万吨,同比下降11.7%。6月份,中国线材(盘条)产量为1246.7万吨,同比增长2.4%;1-6月累计产量为6734.3万吨,同比下降2.8%。

5、上半年房地产开发投资同比下降10.1%

国家统计局数据显示,1-6月份,全国房地产开发投资52529亿元,同比下降10.1%; 1-6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%;1-6月份,房屋新开工面积38023万平方米,下降23.7%;1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。

6、上半年中国出口钢材5340万吨

海关总署数据显示,2024年6月中国出口钢材874.5万吨,较上月减少88.6万吨,环比下降9.2%;1-6月累计出口钢材5340万吨,同比增长24.0%。6月中国进口钢材57.5万吨,较上月减少6.2万吨,环比下降9.7%;1-6月累计进口钢材361.7万吨,同比下降3.3%。

七、综合观点篇

回顾七月份,中上旬,南方梅雨结束,高温无缝衔接,户外施工时间缩短,淡季库存消化缓慢,期货盘面承压下挫,钢市无奈颓势走跌;中下旬,钢企加紧新旧国标布局,期现大户“降价抢量”,市场恐慌情绪加重,螺纹钢价快速下跌,创下2017年2月以来价格新低。即将到来的8月份,钢市行情如何演绎?具体情况来看,在供应端,部分建筑钢企主动减产,初步测算,减少产量90万吨以上,螺纹供应将创新低;在需求端,房地产投资继续下滑,基建投资有望加快,制造业和出口维持高位。综合来看,二十届三中全会结束后,即使央行“三箭齐发”,但市场平淡效果有限;螺纹钢价整月大跌,个别地区甚至跌破“三字头”,钢贸商损失严重,部分钢企停限产增多,鉴于此,我们对8月份国内建筑钢行情持以下判断:供需错配、底部抬升——预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3400-3600元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告

· 2023-10-272023年11月西本钢材价格指数走势预警报告

· 2023-09-272023年10月西本钢材价格指数走势预警报告