西本要闻

[库存看市场]库存降速再缓,钢价跌后修复

2023年04月08日07:12 来源:西本资讯

本周(4月3日—4月7日),西本钢材指数收在4380元/吨,周环比下跌160元。西本资讯监测的数据显示,截止4月7日,全国69个主要市场25mm规格三级螺纹钢平均价格为4308元/吨,周环比下跌114元/吨;高线HPB300φ6.5mm为4505元/吨,周环比下跌116元/吨。

本期,全国各地市场建筑钢材价格普遍下行:其中,北方需求尚可,市场大跌小涨;南方需求减弱,价格一度破位。本周西本钢材指数下行,成本指数下跌,但前者跌幅更大,显示长流程钢厂利润空间被压缩;本周螺纹钢期货主力合约换月,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约多数换月,环比走弱:铁矿震荡回落,焦炭继续走低,热卷小幅回调,螺纹跌后回涨。其中,热卷2305合约周五夜盘收在4176元,较上周五夜盘4224元/吨下跌48元,2310合约收4094元;螺纹钢2305合约周五夜盘收在4032元/吨,较上周五夜盘4090元/吨下跌58元,2310合约收4002元;从全周走势情况看,原料端铁矿和焦炭跌势见缓,成材端的热卷和螺纹破位后修复。

回首本期,消息面缺少利好,原料价格再次走弱,螺纹现货大幅下跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

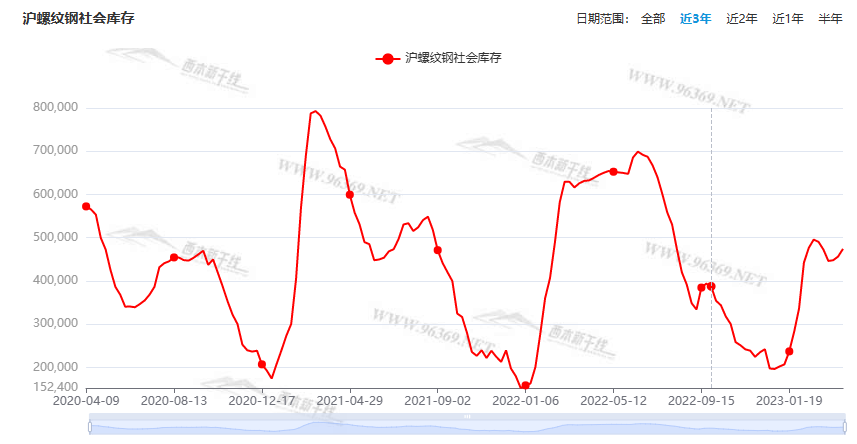

据西本资讯监测库存数据:截至4月6日,沪市螺纹钢库存总量为47.42万吨,较上周增加1.77万吨,增幅为3.88%(见下图);目前库存量较上年同期(4月7日的63.25万吨)减少15.83万吨,减幅为25.03%。本周沪市螺纹钢库存继续回升,主要原因是近期到货正常,而出货速度放缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.23万吨,较上周减少28.07%(见下图);本周终端采购量环比大幅下降,主要原因是本周减少一个工作日,如果换算到单日,降幅没有这么明显。

本期西本钢材指数下行,市场价格普跌:周一,弱势下行;周二,跌幅扩大;周三,放假休市;周四,继续走低;周五,低位小涨。当下上海市场现状是:社会库存保持增势,终端需求再次下滑,期货杀跌动力减弱,商家有意展开自救。目前市场行情处于“触底”状态,预计下周西本钢材指数波动回升。

二、库存总结分析

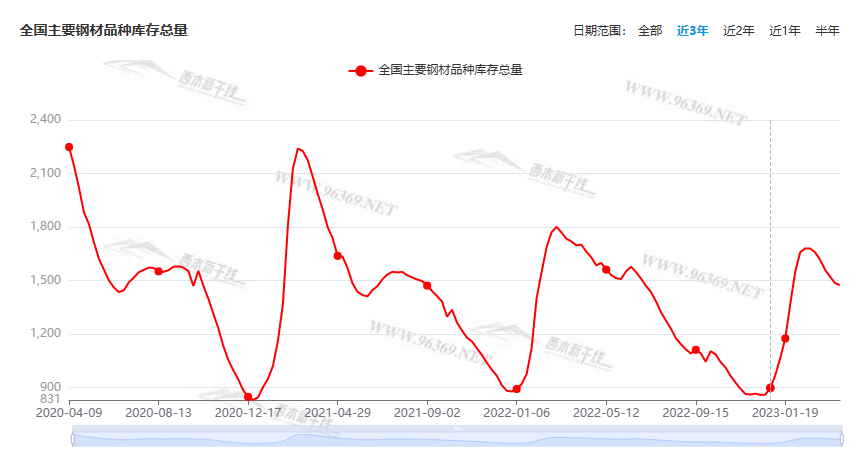

本期全国35个主要市场样本仓库钢材总库存量为1474.9万吨,较上周减少10.95万吨,减幅为0.74%。主要钢材品种中,本期螺纹钢库存量为815.18万吨,环比上周减少3.44万吨,减幅为0.42%;线盘总库存量为178.82万吨,环比上周增加0.37万吨,增幅为0.21%;热轧卷板库存量为2441.13万吨,环比上周减少3.29万吨,减幅为1.35%;冷轧卷板库存量为128.98万吨,环比上周减少0.62万吨,减幅为0.48%;中厚板库存量为110.79吨,环比上周减少3.97万吨,减幅为3.46%。

据西本资讯历史数据,当前库存总量较上年同期(2022年4月7日的1701.43吨)减少226.53万吨,减幅为13.31%。分品种看,本期五大品种库存分化,线材库存总量小幅增加。(见下图)

本周,华东区域建筑钢价格环比下跌,其中,江西和福建市场跌幅稍小,其它市场跌幅更大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3960元到4180元/吨不等,较上周下跌120-160元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

3月重卡销9.7万辆同比涨26%

2023年3月份,我国重卡市场大约销售9.7万辆左右(开票口径,包含出口和新能源),环比2023年2月上涨26%,比上年同期的7.7万辆增长26%,净增加约2万辆。这是今年市场继2月份以来的第二个月增长,今年一季度,重卡市场累计销售22.3万辆,同比微降4%。

3月份汽车消费指数为72.5

中国汽车流通协会发布的最新一期“汽车消费指数”显示,2023年3月份汽车消费指数为72.5,低于上月。中国汽车流通协会表示,今年年初,我国汽车销量并没有达到预期,根据调查,第一季度有超过九成的经销商汽车销量没有完成目标,致使企业终端库存急剧上升,经营压力加大。经销商预测4月如果行业没有大的政策调整,汽车销量将同3月基本持平,不会有太大幅度的变化。

中国3月财新制造业PMI录得50.0

中国3月财新制造业PMI录得50.0,较2月下降1.6个百分点,落在荣枯线上,显示制造业经济活动总体与上月持平,回暖势头放缓。3月制造业就业指数再度降至临界点以下。

多城首套房贷款利率行至低位

加入首套房贷款利率下调队伍的城市仍在持续增多。4月份以来,包括沈阳、江西赣州等城市的首套房贷款利率再次下调。其中,赣州已降至4%,沈阳则由一季度的3.9%进一步降至3.8%。多位业受访内专家表示,目前多城首套房贷款利率已行至低位,叠加各地因城施策实施的差别化住房信贷政策,预计今年楼市成交量大概率会超过去年水平。

中指研究院:3月楼市成交量同环比均大幅上涨

中指研究院报告显示,3月楼市成交量同环比均大幅上涨。一线成交面积环比上涨73.0%,广州、上海环比涨幅明显。二线整体环比上涨54.7%,其中青岛涨幅明显,环比上涨118.6%。库存面积总量略有下降,宁波降幅最大,库存面积环比降幅6.52%。土地方面,3月,监测城市总体供应量同比减少,宅地推出量同比降逾三成,一线城市供应量同比增近两倍;成交方面量价双降,出让金总额同比降逾一成,仅二线城市成交面积同比上涨;房企融资类型以超短期融资券为主,房企拿地城市主要集中在深圳、杭州、宁波、成都、绍兴等地。

国家加强铁矿石价格形势分析研判和期现货市场监管

近日,国家发展改革委价格司、财金司、证监会期货部组织部分期货公司召开会议,分析研判铁矿石市场和价格形势,了解铁矿石期货交易情况,提醒企业全面客观看待市场形势。会议要求,期货公司要依法合规经营,在发布研究报告等过程中,全面准确客观分析铁矿石市场形势,不得故意渲染涨价氛围;要加强对投资者风险提示,提醒投资者理性交易。下一步,国家发展改革委将会同有关部门继续紧盯铁矿石市场动态,持续加大监管力度,坚决维护市场正常秩序。

一季度地方债发行创新高

据Wind统计显示,今年一季度地方债发行2.1万亿元,其中新增地方债发行1.67万亿元,双双创出历史新高。和往年相比,今年地方债发行呈现三大特点:发行继续前置,新增地方债提前批额度已发完63%,一些省份已完成提前批额度发行;新增专项债增加新基建投向,但当前占比尚小;超长期债券占比有所上升。

乘联会:初步统计3月乘用车市场零售159.6万辆

据乘联会初步统计,3月1-31日,乘用车市场零售159.6万辆,同比持平,较上月增长17%。今年以来累计零售427.5万辆,同比下降13%;全国乘用车厂商批发195.5万辆,同比增长7%,较上月增长22%。今年以来累计批发502.1万辆,同比下降8%。初步统计,3月1-31日,新能源车市场零售54.9万辆,同比增长5%,较上月增长27%。今年以来累计零售131.9万辆,同比增长15%;全国乘用车厂商新能源批发59.9万辆,同比增长32%,较上月增长21%。今年以来累计批发148.3万辆,同比增长24%。

3月下旬重点钢企粗钢日产226.07万吨

据中钢协数据,2023年3月下旬,重点统计钢铁企业共生产粗钢2486.8万吨、生铁2206.37万吨、钢材2492.31万吨。其中粗钢日产226.07万吨,环比增长0.34%;生铁日产200.58万吨,环比增长2.08%;钢材日产226.57万吨,环比增长6.01%。3月下旬,重点统计钢铁企业钢材库存量1725.33万吨,比上一旬减少170.41万吨、下降8.99%;比上月同旬减少16.65万吨、下降0.96%;比去年底增加418.02万吨、增长31.98%;比去年同旬增加63.34万吨、增长3.81%。

税务总局:1-3月税收收入呈现增幅由负转正

4月6日,国务院新闻办公室举行“权威部门话开局”系列主题新闻发布会。国家税务总局总审计师蔡自力在会上表示,组织税费收入是税务部门的主责主业。一季度,累计组织税收收入(已扣除出口退税)46756亿元,同比增长0.5%。蔡自力说,一季度的税收收入,分月份看,1-3月份税务部门组织的税收收入同比分别下降1.2%、增长0.1%、增长5.2%,呈现增幅由负转正、逐月回升的向好态势。

李强主持召开国务院常务会议

李强主持召开国务院常务会议,研究推动外贸稳规模优结构的政策措施。会议强调,当前经济恢复正处于关键期。要在深入调查研究基础上,扎实做好经济运行监测、形势分析和对策研究,适时出台务实管用的政策措施,进一步稳定市场预期,提振发展信心,巩固拓展向好势头,推动经济运行持续整体好转。

3月挖掘机主要制造企业销售同比下降31%

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年3月销售各类挖掘机25578台,同比下降31%,其中国内13899台,同比下降47.7%;出口11679台,同比增长10.9%。2023年1-3月,共销售挖掘机57471台,同比下降25.5%;其中国内28828台,同比下降44.4%;出口28643台,同比增长13.3%。

本周,宏观面冷暖交替,主要体现在:1、经济恢复正处于关键期,要适时出台务实管用的政策;2、地方债发行继续前置,一季度发行额创新高;3、前3月税收收入同比增加,呈现逐月回升向好态势;4、制造业回暖势头放缓,3月财新PMI环比下降;5、供需双侧联动上升,商品库存压力有所缓解;6、多城首套房贷款利率行至低位,楼市成交量同环比均上涨;7、重卡市场走出颓势,3月销售情况明显好转;8、3月汽车消费指数环比下降,一季度乘用车市场零售减量;9、工程需求存在变数,挖掘机销售尚未回暖。

从行业面看,我国钢铁行业发展逐步进入深度调整期,要从供给侧和需求侧齐发力,所以政策面仍是左右行情的重要因素——比如,在粗钢产量处于高位的现阶段,发改委对铁矿石频繁“喊话”,就给市场运行带来很大的不确定性。另据中钢协数据,3月下旬重点钢企粗钢、生铁和钢材产量继续回升,但粗钢产量增幅环比明显放缓,同期企业库存环比下降;接下来,粗钢产量能否“摸顶”,企业库存去化能否延续,很大程度上将影响后期价格走势。

回首本周,期螺一度下挫,现货大幅跟跌,厂家补跌为主,需求不及预期。从价格走势看,全国各地表现一致:在北方,市场下行,钢厂跟跌;在南方,期货打压,现货降价;南北市场走势同步,资源只能就近消化。总体来看,原料价格回落,钢厂成本下移;预期变得模糊,市场再现慌乱。

期货重心下移,现货跌后求涨,库存消化缓慢,商家亏损加剧,这是本周市场的主要特色;接下来,预计终端需求继续分化,投机需求更加谨慎,资本市场反复试探,现货价格区间向上。可以看到,当前市场行情处于“跌后探涨”阶段:供应维持正常,成本支撑减弱;情绪逐步修复,不甘亏损低卖。

对于上海地区而言,市场现状是:库存回升,价格止跌,情绪不稳,积极出货。当前的利好因素是:大跌之后,厂商都很难受,有回涨的期待。利空因素主要有:库存继续增加,生产成本下降,销售并不顺畅。笔者以为,本周钢价大幅下跌,诱因是期货市场的崩塌,主因是预期照进了现实,需求受到了压制;预计下周市场走出颓势,修复向上,需要关注的是:原料的涨跌,期货的高低,需求的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨