西本要闻

2月11日产经要闻早餐

2023年02月11日05:56 来源:西本资讯

国际动态

1、商务部:2022年对外非金融类直接投资7859.4亿元

商务部合作司负责人谈2022年我国对外投资合作情况。2022年,克服外部环境的不利影响,我国对外投资平稳发展,稳中有进,全行业对外直接投资9853.7亿元人民币,增长5.2%(折合1465亿美元,增长0.9%)。其中,对外非金融类直接投资7859.4亿元人民币,增长7.2%(折合1168.5亿美元,增长2.8%)。对外承包工程完成营业额10424.9亿元人民币,增长4.3%(折合1549.9亿美元,与上年基本持平);新签合同额17021.7亿元人民币,增长2.1%(折合2530.7亿美元,下降2.1%)。

2、2022年我国货物贸易顺差及进出口规模均创历史新高

国家外汇管理局副局长、新闻发言人王春英就2022年国际收支状况答记者问,会上提及2022年,我国货物贸易保持增长。国际收支口径的货物贸易顺差6856亿美元,较2021年增长22%,顺差规模创历史新高。其中,货物贸易出口3.4万亿美元,增长5%;进口2.7万亿美元,增长1%,进出口规模亦创历史新高。

3、2022年四季度,我国经常账户顺差7590亿元

国家外汇管理局:2022年四季度,我国经常账户顺差7590亿元,其中,货物贸易顺差11668亿元,服务贸易逆差2044亿元,初次收入逆差2231亿元,二次收入顺差198亿元。资本和金融账户中,直接投资逆差1157亿元,储备资产增加3015亿元。

4、外汇局:2022年直接投资延续净流入

国家外汇管理局副局长、新闻发言人王春英就2022年国际收支状况答记者问。2022年,直接投资净流入323亿美元。其中,我国对外直接投资净流出1580亿美元,企业“走出去”总体平稳有序;来华直接投资净流入1903亿美元,体现了我国在产业链供应链、全国统一大市场等方面优势对国际长期资本依然保持较强的吸引力。

5、中汽协:1月汽车企业出口30.1万辆 同比增长30.1%

1月,汽车企业出口30.1万辆,环比下降7.1%,同比增长30.1%。分车型看,乘用车出口25万辆,环比下降8.9%,同比增长35.6%;商用车出口5万辆,环比增长3.5%,同比增长8.1%。新能源汽车出口8.3万辆,环比增长1.1%,同比增长48.2%。

6、美联储有效联邦基金利率自去年7月以来首次走低

有效联邦基金利率(美联储的关键政策基准)自7月29日以来首次下跌,但仍在美联储的目标区间内。根据纽约联储周五公布的数据,截至当地时间2月9日,联邦基金利率从4.58%跌至4.57%,在当前目标区间4.50-4.75%之间。

7、美国本财年前四个月预算赤字扩大至4600亿美元

美国政府2023财年前四个月的预算赤字从上一财年同期的2,590亿美元扩大至4600亿美元。这一势头或会激化两党在解决债务负担问题上的斗争。根据美国财政部周五发布的月度预算数据,赤字跃升的部分原因是在截至1月底的四个月中,美国政府为未偿还债务支付的利息金额增加了33%至2610亿美元。这部分支出也受到通货膨胀以及美联储为遏制通胀而加息的推动。

8、机构评美国2月一年期通胀率预期

一年期通胀预期本月反弹至4.2%,高于1月份的3.9%。长期通胀预期连续第三个月保持在2.9%,过去19个月中有18个月保持在2.9-3.1%的窄幅区间内。近期短期通胀预期的不确定性有所上涨,并继续显著上升,表明预期的未来一年通胀可能继续波动。相比之下,最近几个月,长期通胀的不确定性有所下降,尽管不确定性远远高于过去20年的平均水平。

9、日本1月企业物价指数上升9.5%

日本央行10日公布1月国内企业物价指数(2020年平均为100)初值,较上年同期上升9.5%至119.8。能源价格上涨导致的较大升幅仍在持续,企业价格转嫁造成家庭经济负担加重令人担忧。另一方面,日元贬值势头暂缓使升幅比上月收窄。企业物价指数反映企业间交易商品的价格水平。2022年12月的升幅从初值10.2%上调至10.5%,创有可比数据的1981年以来最大升幅。由于修改了升幅,2023年1月的指数本身与上月持平。

10、欧元区银行将再偿还366亿欧元的欧洲央行贷款

欧洲央行周五表示,欧元区银行将提前偿还欧洲央行另外的366亿欧元贷款,这一小幅举措可能仍有助于欧洲央行通过从金融体系中吸收现金来抗击通胀。对欧洲央行定向长期再融资操作(TLTRO)的最新偿还将使未偿还的TLTRO贷款总额达到约1.22万亿欧元,仍超过去年秋季水平的一半以上。欧洲央行允许银行提前偿还TLTRO贷款,以消除过去10年的部分货币刺激措施,并在大幅提高利率后降低存款利息。周五的还款将于2月22日结算。

11、全球碳市场总交易额去年超6万亿元

全球碳市场总交易规模去年达到8650亿欧元(约合6.3万亿元人民币),再创历史新高。金融信息公司路孚特(Reinitiv)近日发布的报告披露了上述信息,这是全球碳市场交易额连续第六年增长。2021年,全球碳市场总交易额达7620亿欧元(约合5.5万亿元人民币),是2017年总交易额的五倍以上。去年,总交易额再度增长了13.5%。

12、欧佩克+代表:欧佩克+不会因俄罗斯减产而增加石油供应

欧佩克+代表称,尽管克里姆林宫计划每天削减50万桶石油产量以报复国际制裁,但该集团将保持产量。欧佩克+代表表示,他们的目标是在2023年剩余时间里坚持去年年底确定的产量目标,他们认为,在供需前景不确定的情况下,这些目标将使全球石油市场大体保持平衡。此前亦有美国和其他消费国一再敦促欧佩克+填补俄罗斯留下的任何缺口,但该组织不为所动,仍担心增加产量可能导致市场供过于求,危及其成员国的石油收入。

13、韩国2022年海运服务出口额383亿美元创新高

韩国海洋水产部2月10日表示,2022年韩国海运服务出口额为383亿美元,刷新14年前创下的此前最高纪录377亿美元。在1382亿美元的服务业出口总额中,海运业出口占29.4%,连续两年占比排名第一。

14、美国地产协会:第四季度房价同比上涨

美国全国地产经纪商协会2月9日表示,美国房价在第四季度同比上涨,但在疫情推动的房市热潮中价格飙升的区域出现住房市场放缓的情况。加州的房价下跌情况尤其突出,在去年放缓之前,当地的房价是全美最高或增长最快速的。旧金山的房价跌幅最大,单户型成屋的中位数售价下降了6.1%。圣何塞的中位数房价下跌了5.8%,洛杉矶和萨克拉门托的房价也在第四季度同比下跌。

15、美股周五涨跌不一

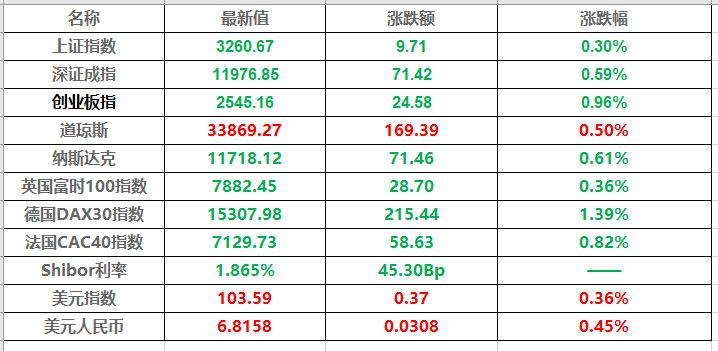

美股周五收盘涨跌不一。三大股指本周均录得跌幅。投资者继续关注美股财报与美联储政策前景。来福车业绩暴雷股价重挫。道指涨169.39点,涨幅为0.50%,报33869.27点;纳指跌71.46点,跌幅为0.61%,报11718.12点;标普500指数涨8.96点,涨幅为0.22%,报4090.46点。

16、WTI原油周五收高2.1%

美国WTI原油期货周五收高。俄罗斯计划在3月份将其石油产量削减50万桶/日的消息令油价获得支撑。纽约商品交易所3月交割的美国基准西德克萨斯中质原油(WTI)期货价格上涨1.66美元,涨幅为2.1%,收于每桶79.72美元。根据道琼斯市场数据,本周近月合约价格上涨8.6%。

17、黄金期货价格周五收跌0.2%

纽约黄金期货价格周五收跌,并录得连续第二周下滑。纽约商品交易所4月交割的黄金期货价格下跌4美元,跌幅为0.2%,收于每盎司1874.50美元。根据道琼斯市场数据,基于最活跃的合约,本周黄金期货价格下跌0.1%,为连续第二周下跌。

18、股市及外汇行情一览表

国内财经

1、国家统计局:1月份PPI继续下降

1月份,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。从环比看,PPI下降0.4%,降幅比上月收窄0.1个百分点。输入性因素影响国内石油相关行业价格下行,其中石油和天然气开采业价格下降5.5%。煤炭保供持续发力,煤炭开采和洗选业价格由上月上涨0.8%转为下降0.5%。

2、国家统计局:1月份CPI有所上涨

1月份,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨。从环比看,CPI由上月持平转为上涨0.8%。其中,食品价格上涨2.8%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.52个百分点。生猪供给持续增加,猪肉价格下降10.8%,降幅比上月扩大2.1个百分点。

3、央行:1月人民币贷款增加4.9万亿元

中国央行文件显示,1月份人民币贷款增加4.9万亿元,同比多增9227亿元。分部门看,住户贷款增加2572亿元,其中,短期贷款增加341亿元,中长期贷款增加2231亿元;企(事)业单位贷款增加4.68万亿元,其中,短期贷款增加1.51万亿元,中长期贷款增加3.5万亿元,票据融资减少4127亿元;非银行业金融机构贷款减少585亿元。1月末,外币贷款余额7473亿美元,同比下降19.7%。1月份外币贷款增加58亿美元,同比少增123亿美元。

4、央行:中国1月社会融资规模增量59800亿元

央行数据显示,初步统计,2023年1月社会融资规模增量为5.98万亿元,比上年同期少1959亿元。其中,对实体经济发放的人民币贷款增加4.93万亿元,同比多增7308亿元;对实体经济发放的外币贷款折合人民币减少131亿元,同比多减1162亿元;委托贷款增加584亿元,同比多增156亿元;信托贷款减少62亿元,同比少减618亿元;未贴现的银行承兑汇票增加2963亿元,同比少增1770亿元;企业债券净融资1486亿元,同比少4352亿元;政府债券净融资4140亿元,同比少1886亿元;非金融企业境内股票融资964亿元,同比少475亿元。

5、央行:1月末广义货币余额273.81万亿元

央行:1月末,广义货币(M2)余额273.81万亿元,同比增长12.6%,增速分别比上月末和上年同期高0.8个和2.8个百分点。狭义货币(M1)余额65.52万亿元,同比增长6.7%,增速分别比上月末和上年同期高3个和8.6个百分点。流通中货币(M0)余额11.46万亿元,同比增长7.9%。当月净投放现金9971亿元。

6、中物联:本周中国公路物流运价指数为1029.74点

据中国物流与采购联合会消息,本周(2023年2月6日-2月10日),由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1029.74点,比上周回落0.01%。本周,公路物流需求未见明显波动,运力供给稳中趋缓,运价指数保持平稳态势。从后期走势看,运价指数可能保持企稳态势。

7、水利部安排部署第一季度重大水利工程开工建设工作

水利部召开2023年第一季度重大水利工程开工建设调度会商。会议要求,2023年重点推进前期工作的60项重大水利工程,各地要全力以赴加快推进前期工作,力争尽早开工建设。对第一季度拟开工的11项重大水利工程,各有关单位要切实增强紧迫感和节点意识,全力推进项目可研、环评审批,落实建设投资,做好“三通一平”、招投标、征地移民等各项开工前准备工作,推动项目按期开工建设。同时,要“预”字当先、“实”字托底,提前谋划好第二季度开工的重大项目,落实责任,压茬推进,确保完成年度目标任务。

8、中汽协:1月汽车市场表现平淡

中汽协:1月汽车市场表现平淡,汽车产销环比、同比均呈现两位数下滑。月产销分别为159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。受传统燃油车购置税优惠政策和新能源汽车补贴等政策退出、年末厂家冲量效应,同时叠加今年春节假期提前至1月,企业生产经营时间减少等因素影响,消费者提前透支需求。

9、1月信贷增长如期“开门红”

今年1月新增人民币贷款规模打破去年1月记录,创下单月历史最高值,符合甚至超出市场预期。国金证券固收首席分析师樊信江认为,当前地产销售整体仍处于底部修复阶段,预计在一季度各省市促进住房消费、降低首套房利率、一城一策放松认购等系列政策落地后,地产销售有望缓慢回暖,拉动居民中长期信贷规模回升,但修复幅度仍需持续观察。

10、31省份2023年提前批专项债额度合计2.19万亿

截至目前,31个省份都披露了预算报告,其中都公布了提前批地方债额度的情况。据记者梳理,31省份获得的提前批专项债、一般债额度合计分别为21900亿、4320亿,相比去年分别增长50%、32%。二者均为2022年新增专项债、新增一般债额度的60%,意味着监管部门按照全国人大常委会授权上限下达了提前批额度。

11、央行天津分行联合相关部门召开货币信贷工作会议

人民银行天津分行、天津银保监局、天津市金融局联合召开全市主要金融机构负责人会议,会议强调,一是切实提高政治站位。二是保持全年信贷总量合理增长。围绕货币信贷工作总体思路,加大对实体经济支持力度,确保金融对经济发展的总量支持要够,同时合理安排信贷节奏,抓紧一季度货币信贷工作,推动经济运行实现良好开局。三是着力优化信贷结构。四是提高运行质效。五是提高政策落实效率。

12、长三角铁路2023年建设投资计划超900亿元

从中国铁路上海局集团有限公司铁路建设工作会议上获悉,2023年,长三角铁路建设投资初步计划900亿元以上。年内确保江苏南沿江城际铁路、金甬铁路等5个项目按期高质量开通,稳步推进沪苏湖铁路、杭温高铁等22个重点续建项目建设,确保萧山机场联络线等5个项目年内开工。

13、南通新机场将于11月开建

江苏环保公众网2月9日对南通新机场1000kV特高压线路迁改工程进行环评公示。环评报告书显示,该工程位于海门区,是南通新机场的配套建设项目,新机场将于11月开工,预计2026年或2027年完工。南通新机场是上海国际航空枢纽的重要组成部分,规划建设已被列入《长江三角洲区域一体化发展规划纲要》。

14、湖北铁路集团重点推进15个铁路项目

从湖北铁路集团获悉,2023年将重点推进15个在建、拟建、谋划铁路项目,其中,高铁项目13个,货运铁路项目2个,总里程超1800公里,投资超3800亿元,推进湖北高铁建设加速赶超,为湖北建设全国构建新发展格局先行区提供坚强支撑。

15、成渝地区双城经济圈2023年重大项目清单正式发布

据四川发展改革委消息,推动成渝地区双城经济圈建设联合办公室正式印发《共建成渝地区双城经济圈2023年重大项目清单》,共纳入标志性重大项目248个、总投资3.25万亿元,2023年计划投资3395.3亿元。项目涵盖现代基础设施、现代产业、科技创新、文化旅游、生态屏障、对外开放、公共服务等7大重点领域。

16、深圳机场东枢纽今年开工

据深圳公共资源交易网信息显示,深圳市机场东综合交通枢纽工程(含深圳宝安国际机场T1航站区及配套设施工程)勘察设计总承包项目已于2023年初开标。由中国铁路设计集团有限公司、广东省建筑设计研究院有限公司、深圳市市政设计研究院有限公司组成的联合体中标。该枢纽工程规模宏大、功能复杂,包含国家铁路工程、地铁工程、城际工程、航空工程、枢纽配套及综合开发工程等分部分项,总投资或达300亿元。

17、浩吉铁路万吨重载列车开行突破千列

2月10日10时46分,71455次万吨重载列车从陕西省靖边东站缓缓驶出,一路南下驶往湖北省襄州北站,这标志着浩吉铁路累计开行万吨列车突破1000列,北煤南运大通道优势进一步显现。2022年1月10日首趟浩吉铁路万吨重载列车开行以来,截至2月10日,浩吉铁路万吨重载列车开行1002列、10.2万辆,共发送煤炭790.8万吨。

18、上海公布今年首批拟出让住宅用地清单

据上海土地市场官网,为稳定市场预期,进一步优化营商环境,上海市将根据年度供地计划,分批公布拟出让的商品住宅用地项目清单,首批公布的拟供商品住宅用地项目清单涉及11个区19宗地块,19宗地块出让面积共计94.42公顷。

19、深圳二手房成交大增

据央视财经,今年春节开工之后,深圳二手房市场快速回暖。深圳市房地产中介协会的数据显示,以二手房买卖合同发起时间为口径,2023年1月深圳市二手房录得量为1818套,虽然环比下降31.5%,但同比增长14.2%。节后开工的第一周,深圳市二手房录得量为560套,环比增长214.6%。

证券期货

1、中国证监会召开2023年债券监管工作会议

2月10日,中国证监会召开2023年债券监管工作会议。会议强调,要全面深化债市功能发挥,突出服务稳增长和实体经济发展,助力提高直接融资比重;全面深化债券重点风险防范化解,努力推动债券违约风险进一步收敛,保护投资者合法权益;全面深化REITs市场建设,坚持发展与规范并重,全力推动REITs市场高质量发展;全面深化债券注册制改革,强化市场基础制度建设,提升市场韧性和活力;全面深化债券科技监管,完善符合债券特点的监管制度机制。

2、证监会通报2022年案件办理情况

证监会通报2022年案件办理情况,全年办理案件603件,其中重大案件136件,向公安机关移送涉嫌犯罪案件和通报线索123件,案件查实率达到90%。

3、证监会:2022年操纵市场案发总量下降30%

证监会通报2022年案件办理情况。操纵市场案发总量下降,但组织化、团伙化特征更趋明显。全年办理操纵市场案件78件,同比下降30%,案发数量逐年下降。

4、沪指探底回升跌0.3%

2月10日,大盘全天低开后震荡探底回升,三大指数均小幅下跌。总体上个股跌多涨少,两市超2500只个股下跌,涨停个股数量创近期新低。沪深两市今日成交额8928亿,较上个交易日缩量83亿。截至收盘,沪指跌0.3%,深成指跌0.59%,创业板指跌0.96%。北向资金全天净卖出33.74亿元,其中沪股通净卖出13.38亿元,深股通净卖出20.37亿元。

5、两市融资余额9连升

截至2月9日,上交所融资余额报7737.89亿元,较前一交易日增加0.97亿元;深交所融资余额报6990.19亿元,较前一交易日增加17.68亿元;两市合计14728.08亿元,较前一交易日增加18.65亿元。

6、A股平均股价11.23元

统计显示,截至2月10日收盘,沪指报收3260.67点,A股平均股价为11.23元,个股股价分布看,两市高价股及低价股数量在A股市场总体占比相对较少。

7、科创板平均股价37.47元

统计显示,科创板股10日上涨的有169只,下跌的有332只,以收盘价为基准测算,科创板平均股价为37.47元,其中,收盘价超过100元的有89只,股价在50元至100元之间的有130只,股价在30元至50元的有108只。

8、北交所融资融券交易业务将于2月13日正式启动

北京证券交易所融资融券交易业务将于2023年2月13日正式启动,届时已取得北交所融资融券交易权限的证券公司可以接受投资者委托,向北交所进行融资融券交易申报。融资融券标的股票名单和可充抵保证金证券名单将通过北交所“信息披露-融资融券信息”栏目公布,方便投资者查询。

9、新年公募债密集上报

2月10日,央行发布的2023年1月社会融资规模增量统计显示,总体增量规模在5.98万亿,其中企业债券净融资额1486亿元,同比减少了4352亿元。不过,2023年企业公募债的上报依然火热。据上交所公司债信息统计,本周共计有16家企业公募债申报已获受理,数量较此前进一步增加。值得关注的是,多家拟发行金额超过百亿,多为券商机构申报,另有多只新年公募债已注册生效。

1、2023年2月10日西本钢材价格指数走势预警

综合观点:本周,国内建筑钢价格先抑后扬,市场情绪在强预期与弱现实中摇摆:周三之前,期螺震荡走弱,成交恢复缓慢,市场价格持续阴跌;周三以后,黑色系期货止跌回升,需求逐步跟进,市场价格低位回涨。经过本周的“预热”之后,市场对下周行情有更多期待:首先,在宏观面,政策端持续发力,1月新增信贷规模有望创新高,对基建、水利等建设带来利好;其次,在需求端,工地开工率稳步回升,刚需处于良性复苏阶段,成交将进一步向好;另外,在成本端,进口铁矿石高位震荡,废钢和焦炭未见回落,钢厂生产成本没有明显下降——这些都成为推动价格回升的积极因素。不过,也要注意到,近期钢厂复产增多,建筑钢供应量处于回升状态,叠加年前冬储资源需要兑现,库存消化还有过程,这些因素会抑制钢价上升的高度。基于此,我们对下周市场行情持偏积极评价——红色预警:需求复苏,震荡偏强。

2、中钢协:1月下旬重点钢企粗钢日产198.72万吨

2023年1月下旬,重点统计钢铁企业共生产粗钢2185.93万吨、生铁1989.87万吨、钢材2108.96万吨。其中粗钢日产198.72万吨,环比增长2.61%;生铁日产180.90万吨,环比增长1.47%;钢材日产191.72万吨,环比增长5.87%。据此估算,本旬全国日产粗钢246.04万吨、环比增长1.95%,日产生铁223.65万吨、环比增长1.20%,日产钢材349.93万吨、环比增长1.45%。1月下旬,重点统计钢铁企业钢材库存量1648.70万吨,比上一旬增加41.82万吨、增长2.60%;比上月同旬增加343.04万吨、增长26.27%;比去年底增加343.04万吨、增长26.27%;比去年同旬增加280.44万吨、增长20.50%。

3、2022年我国十种常用有色金属产量达6774.3万吨

中国有色金属工业协会副会长陈学森10日在2022年有色金属工业经济运行情况新闻发布会上介绍,我国有色金属工业2022年生产稳中有升,据初步统计,十种常用有色金属产量为6774.3万吨,按可比口径计算比上年增长4.3%。其中,精炼铜产量1106.3万吨,比上年增长4.5%;原铝产量4021.4万吨,比上年增长4.5%;工业硅产量约为335万吨,同比增长24%左右。

4、骆铁军与必和必拓举行会谈

2023年2月9日上午,中国钢铁工业协会副会长骆铁军接待了到访的必和必拓集团销售与营销总裁何睦凯( Michiel Hovers)一行,双方就中国钢铁行业运行和未来需求发展情况、必和必拓铁矿石和焦煤生产供应情况、推动钢铁行业绿色低碳发展等进行了交流。必和必拓中国区总裁王跃奎、钢协总经济师王颖生、副秘书长苏长永和相关人员参加了会见。

5、宁波航交所:南美西航线上涨28.7%

记者从宁波航运交易所获悉,海上丝绸之路指数之宁波出口集装箱运价指数(NCFI)今日报收于705.0点,较上周下跌1.3%。21条航线中,有7条航线运价指数上涨。其中,南美西航线因班轮公司严格控制航线运力,市场舱位供给持续紧张,即期市场订舱价格大幅上涨,该航线本周运价指数为599.3点,较上周上涨28.7%。

6、宝钢德盛精品不锈钢绿色产业基地项目获批

日前,福建省工信厅公示批准:宝钢德盛精品不锈钢绿色产业基地项目拆除原有3座80吨转炉、1座70吨转炉,原址新建1座铁水预处理炉(脱硅站)和2座110吨AOD炉,升级改造1座脱硅站、3座45吨合金熔化炉、2座80吨LF炉、2条连铸机,建设年产150万吨200系不锈钢钢水的炼钢连铸生产线;改址新建1座铁水预处理炉、3座90吨合金熔化炉、1座120吨AOD炉、1座110吨AOD炉、2座150吨LF炉、1座120吨VOD炉和3条1650mm连铸机,建设年产156万吨300系不锈钢水的炼钢连铸生产线,并配套建设1座220kV总降及其他配套公辅设施。项目建成投产后将形成年产306万吨不锈钢的生产能力。

7、攀钢实现直径100毫米纯钛棒材工业生产

近日研究院钛金属研究所与攀长特钛材厂、轧钢厂紧密合作成功打通了TA2“以轧代锻”工艺首次实现了直径100毫米大规格棒材的工业生产。TA2棒材的成功生产,为新工艺由纯钛向高端钛合金领域应用积累了宝贵经验,为攀钢钛及钛合金的高质量发展贡献了力量。

8、本钢板材炼钢厂超低磷品种钢炼成率大幅提升

今年以来,板材炼钢厂依托大数据分析统计,在技术人员和一线操作职工的共同努力下,大幅提升了该厂供冷轧超低磷品种钢的炼成率。其中,1月10日,YHS1牌号超低磷焊丝钢炼成率突破90%,连续生产炉数最高达到36炉,创该厂超低磷品种钢炼成率新纪录。

9、马钢交材通过德铁供应商审核及质量能力Q2评级

2月初,马钢交材通过了德国铁路公司(以下简称德铁)重点开展的2022年度供应商审核及质量能力Q2评级审核,这是在马钢交材获得德铁HPQ(德国铁路领域的强制性产品认证)认证后,在供应商产品质量认证审核上取得的又一成绩。

10、2023年黑龙江省力争生产煤炭7100万吨

2023年黑龙江省政府工作报告提出煤炭生产7100万吨的任务目标。近日,省煤管局成立增产保供工作领导小组,各产煤市(地)煤炭行业管理和煤矿安全监管部门及龙煤集团等煤矿企业,相应建立工作推进专班,结合实际制定本地本企业煤炭增产增供方案,进一步强化责任担当和细化目标措施,多措并举增加煤炭产量。

11、永泰能源:所属海则滩煤矿预计2026年三季度具备出煤条件

结合国家能源保供政策,公司所属海则滩煤矿正在进行项目开工建设,预计2026年三季度具备出煤条件,2027年实现达产,将为国家能源稳定供应及公司后续发展提供坚实保障,并进一步助力公司实现高质量、可持续发展。同时,公司将结合未来市场形势,择机考虑项目处置安排。

12、欧盟对华耐腐蚀钢发起第一次反倾销日落复审调查

2023年2月8日,欧盟委员会发布公告称,应欧洲钢铁工业联盟(The European Steel Association EUROFER)于2022年11月8日提交的申请,对原产于中国的耐腐蚀钢(Corrosion Resistant Steels)发起第一次反倾销日落复审调查。

13、俄铁:中国是1月份经铁路进口俄罗斯煤炭最多的国家

俄罗斯卫星通讯社消息,俄罗斯海关物流网援引俄铁公司的数据报道,中国是1月份经铁路进口俄罗斯煤炭最多的国家,进口量超过600万吨。 印度以300万吨的俄煤炭铁路进口量排名第二, 随后是进口量均为200多万吨的阿联酋和土耳其。 2023年1月份,经俄铁铁路网自俄出口的煤炭总量为1650万吨,同比减少4.7%。

14、明年蒙古50%-60%的煤炭出口将在证券交易所交易

蒙古媒体近日报道,在当天的政府例会上,蒙古国政府讨论了蒙古国证券交易所实施矿产品交易所交易的决议草案。蒙古国计划在今年7月1日前通过交易所出售1200万吨煤炭。2024年计划增至年度煤炭出口量的50-60%,到2025年计划所有煤炭均通过交易所进行交易。

15、2月第一周美国煤炭预估产量环比降9.16%

美国能源信息署(EIA)2月9日公布的数据显示,2023年2月第一周(截至2月4日当周),美国煤炭预估产量为1024.02万短吨(928.98万吨),较前一周下降14.84%,较上年同期增下降9.16%。 2023年前5周,美国煤炭预估产量共计5779.4万短吨,较上年同期的5663.2万短吨增长2.1%。

16、Cochilco:智利铜矿2022年的铜产量大多下降

智利铜业委员会(Cochilco)表示,智利十大铜矿中有七家在2022年的铜产量下降。其中,Codelco2022年的铜产量总计达到144.6万吨,同比下降10.6%。英美资源集团和嘉能可的合资企业Collahuasi铜矿2022年铜产量为57.1万吨,同比下降了9.4%。Codelco的El Teniente铜矿2022年生产40.5万吨铜,同比下降12%。英美资源集团2022年铜产量31.1万吨,同比下降16%。Codelco的Radomiro Tomic矿2022年铜产量30.1万吨,同比下降8%。

17、2022年第三季度日本铝板带材发货量同比下降5.5%

日本铝业协会(JAA)公布数据显示,2022年第三季度日本铝板带材总发货量同比下降5.5%至27.21万吨,其中,国内铝板带材发货量同比下降6.2%至23.17万吨,出口量同比下降1.3%至4.04万吨。前三季度,日本铝板带材总发货量同比下降1.3%至86.95万吨,其中,国内铝板带材发货量同比下降1.9%至73.67万吨,出口量同比增长2.3%至13.28万吨。

18、报告显示,俄罗斯金属占LME仓库库存的42%

伦敦金属交易所(LME)周四指出,俄罗斯金属在其仓库库存中的份额预计将上升,占总库存的42%,为152,841吨,但仍低于历史高位。LME一份新的月度报告显示,截至1月31日,俄罗斯铝占全球总量的41%,为93,750吨,铜占94%,为54,950吨,镍占16%,为42,774吨。

19、LME期铜收跌126美元

LME期铜收跌126美元,报8858美元/吨。LME期铝收跌58美元,报2440美元/吨。LME期锌收跌80美元,报3042美元/吨。LME期铅收跌48美元,报2078美元/吨。LME期镍收跌1348美元,报27794美元/吨。LME期锡收跌396美元,报27349美元/吨。

20、BDI指数连续六周下跌

波罗的海干散货运价指数连续六周下跌,因巴拿马型船需求依旧疲软。波罗的海干散货运价指数周五上涨10点,报602点,本周下跌3.1%。海岬型船运价指数上涨34点或7.5%,至486点,本周上涨13.3%,为六周以来首次上涨。海岬型船日均获利增加281美元,至4033美元。巴拿马型船运价指数上涨3点或0.4%,至864点,但本周下跌8.1%,已连续六周下跌。巴拿马型船日均获利增加34美元,至7779美元。超灵便型散货船运价指数下跌8点至628点。

21、周五,国内商品夜盘涨跌不一

LPG夜盘收涨1.60%,燃油涨1.60%,沥青涨1.07%,焦炭则跌1.50%。上期所原油期货2303合约夜盘收涨2.77%,报567.40元人民币/桶。沪金夜盘收涨0.09%,沪银收跌0.34%。上海黄金交易所黄金T+D 收盘上涨0.19%报412.27元/克;上海黄金交易所白银T+D收盘下跌0.16%报4902.0元/千克。

22、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨