西本要闻

2月9日产经要闻早餐

2023年02月09日06:54 来源:西本资讯

国际动态

1、印度央行加息25个基点

印度央行周三宣布加息25个基点至6.50%,连续第二次放缓加息步伐,同时在核心通胀率居高不下的情况下保持紧缩倾向。一些经济学家认为,周三的加息将标志着印度央行当前紧缩周期的结束,因为通胀已有所缓解,国内需求已显示出疲软迹象。

2、日本2022年经常项目顺差同比下降47%

2月8日,日本财务省公布的2022年国际收支初步统计结果显示,去年全年日本经常项目顺差为11.44万亿日元,同比下降47.0%,是2014年以来的低水平。受日元贬值和能源价格上涨影响,2022年日本贸易收支逆差达到15.78万亿日元,是经常项目顺差大幅下降的主要原因。海外投资收益为盈余35.31万亿日元,而服务贸易收支则有5.61万亿日元的逆差。

3、美联储三号人物:利率峰值在5-5.25%仍是合理观点

美国纽约联储主席威廉姆斯表示,利率峰值水平在5-5.25%区间仍是合理的观点。加息25个基点似乎是合理的力度。如果情况有变,美联储加息幅度仍可能大于25个基点。围绕通胀前景仍存在诸多的不确定性,美联储仍需付出努力,来降低通胀水平。

4、2022年德机械设备制造业订单同比下降4%

德国机械设备制造业联合会(VDMA)近日报道,2022年德机械设备制造业订单由去年两位数的增长降至-4%(价格调整后),其中国内订单减少5%,国外订单下滑4%。第四季度对投资品的需求明显下滑,机械设备制造业订单同比减少16%,国内订单减少10%,国外订单减少18%。12月订单同比下降18%,国内订单下降8%,国外订单下降22%。

5、俄媒:美国对俄罗斯进出口在去年12月呈现双增长

据俄罗斯卫星社7日报道,据美方统计数据,2022年12月份,美国对俄罗斯出口从2022年11月份的6260万美元增加到1.128亿美元,自俄罗斯进口从5.943亿美元增加到6.384亿美元。

6、IEA:预计到2025年全球电力需求增速升至3.2%

根据国际能源署(IEA)的年度电力报告,到2025年,全球每年新增的电力消耗将大致相当于英国和德国目前的用电量。预计届时中国将占全球电力需求的三分之一。中国持续不断地需要更多电力来运行全球工厂,并为最大的电动汽车市场提供充电服务,表明中国对更多电力的迫切需求,这将把全球电力需求推到新的高度,加剧公用事业公司跟上步伐的压力。

7、美国12月房价涨幅放缓至6.9%

根据房地产数据分析机构CoreLogic最新发布的房价指数,美国12月房价同比上涨6.9%,创下自2020年夏末以来的最慢涨幅,环比涨幅也放缓至0.4%。高抵押贷款利率和不确定的经济前景,尤其是科技行业的大量裁员,严重打击了多个房地产市场的需求。

8、道达尔去年净利润362亿美元

法国能源巨头道达尔周三宣布,在石油和天然气价格飙升推动下,2022年利润增长一倍,达到创纪录的362亿美元,将提高股息,并将进一步回购价值20亿美元的股票。

9、美股周三收跌

投资者关注密集公布的最新美股财报,以及美联储可能继续加息的前景。威廉姆斯与库克等联储要员称美联储还没有结束加息周期。道指跌207.68点,跌幅为0.61%,报33949.01点;纳指跌203.27点,跌幅为1.68%,报11910.52点;标普500指数跌46.14点,跌幅为1.11%,报4117.86点。

10、WTI原油周三收高1.7%

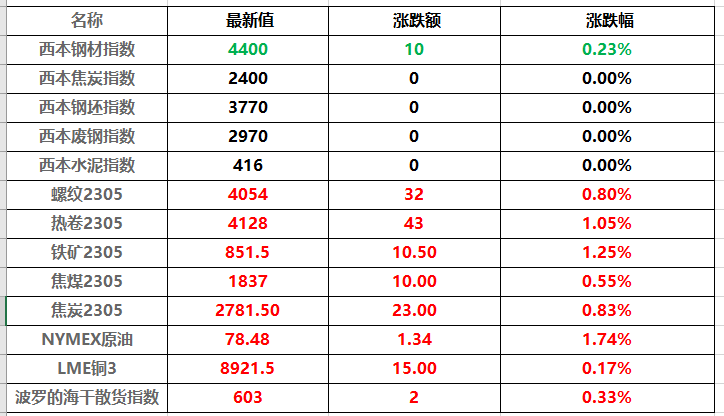

美国WTI原油期货价格周三录得连续第三个交易日上涨。美国国内能源产品需求增长的迹象令油价得到支撑。纽约商品交易所3月交货的美国基准西德克萨斯中质原油(WTI)期货价格价格上涨1.33美元,涨幅为1.7%,收于每桶78.47美元,创1月31日以来的最高收盘价。

11、黄金期货周三收高0.3%

纽约黄金期货周三收于近一周来的最高水平,并录得连续第三个交易日上涨。纽约商品交易所4月交割的黄金价格上涨5.90美元,涨幅为0.3%,收于每盎司1890.70美元,为2月2日以来最活跃合约收盘的最高水平。

12、股市及外汇行情一览表

国内财经

1、1月新增信贷规模有望超过4万亿元

据中证报,1月份金融数据发布在即。业内专家表示,在政策发力显效、企业预期改善、银行“开门红”项目储备充足等多种有利因素支持下,1月新增信贷规模有望超过4万亿元,基建、制造业领域是支持重点。

2、工信部运行监测协调局召开工业经济形势专家座谈会

工信部运行监测协调局2月7日召开专家座谈会,聚焦当前国内外最新动态、一季度工业经济形势及面临的突出问题、进一步推动工业经济平稳增长的政策措施等开展交流研讨。下一步,运行局将进一步加强监测调度、分析研判,及时发现苗头性、趋势性问题,推动一季度工业经济平稳开局。

3、多地出台碳达峰“施工图”

近日,广东、河南、四川、广西等多地印发碳达峰实施方案,明确碳达峰“施工图”,同时提出一系列绿色金融支持政策,助力做好碳达峰工作。多地发布的碳达峰实施方案提出了一系列绿色金融支持政策,包括有序推进绿色低碳金融产品和工具创新;大力发展绿色信贷、绿色债券、绿色保险、绿色基金等。

4、11家车企公布2023年度销量目标

从多家车企发布的全年销量目标来看,车企对于2023年的发展仍然保持较高的信心和预期。根据梳理,截至发稿,包括主流汽车集团、传统民营车企和新造车势力在内共有11家车企透露了今年的销量目标。其中,传统汽车集团和民营车企制定的2023年销量目标相对谨慎保守,平均年度销量目标增幅在25%左右。新造车企业则普遍为2023年制定了更高的增幅预期,其中“蔚小理”的目标增长率均超60%,理想汽车更是达到了88%。

5、四川:6个重大水利工程将于今年开工建设

从四川省水利厅获悉,四川今年将开工建设引大济岷、向家坝灌区一期二步、三坝水库、米市水库、黄河干流四川段防洪治理、毗河二期等6个纳入全国重点推进的重大水利工程。据了解,这6个重大水利工程项目总投资1175亿元。

6、中国交通建设:2022年集团新签合同额约1.54万亿元

中国交通建设在港交所发布公告,2022年集团新签合同额为人民币15,422.56亿元,同比增长21.64%,完成年度目标的109%(按照在2021年新签合同额人民币12,679.12亿元的基础上增长11.8%测算)。其中,基建建设业务、基建设计业务、疏浚业务和其他业务分别为人民币13,670.70亿元、人民币548.99亿元、人民币1,066.54亿元和人民币136.33亿元。

7、河南:目标到2025年规模以上工业增加值能耗较2020年下降18%

河南省人民政府办公厅日前印发《河南省制造业绿色低碳高质量发展三年行动计划(2023—2025年)》,其中提出目标到2025年,规模以上工业增加值能耗较2020年下降18%,单位工业增加值用水量较2020年下降10%,大宗工业固体废弃物综合利用率达到57%,产业结构不断优化,绿色低碳产品供给能力显著增强,绿色制造水平全面提升。

8、无锡首套房贷利率降至3.8%

从无锡多家银行以及房产中介处获悉,无锡首套房贷利率今日由4.1%降至3.8%。无锡一家大行某支行个贷人员表示,目前首套房贷利率降为3.8%,自今天开始执行,二套不变仍为4.9%。无锡另一家大行某支行个贷人员也表示,首套房贷利率今天下调为3.8%。

9、山西太原:公积金贷款首房首付比例为20%

根据山西省太原市住房公积金管理中心消息,太原购买首套住房申请住房公积金个人贷款的,首付比例为不低于购房总价的20%;购买第二套改善型住房申请住房公积金个人贷款的,首付比例为不低于购房总价的40%。目前,太原首套住房公积金个人贷款利率是5年以下(含)2.6%,5年以上3.1%;二套住房公积金个人贷款利率是5年以下(含)3.025%,5年以上3.575%。太原住房公积金贷款额度为双职工最高64万元,单职工最高40万元,同时最高贷款额度受缴存职工缴存年限限制,缴存年限在三年以下的,最高贷款额度24万元。

10、北京3宗地底价58.72亿成交

北京2022年第五批集中供地挂牌竞价截止。通州区梨园镇东小马土地一级开发项目FZX-0306-6015、6016地块、房山区良乡大学城主园区FS00-0120-0023地块、经济技术开发区亦庄新城0303街区F1C-1、F1S-1、F1R-1、F1A-1地块均底价成交,总成交价约58.72亿元。通州梨园地块由新城基业竞得,成交价10.4亿元;房山良乡大学城0023地块由中建智地置业有限公司竞得;亦庄新城0303地块由京东竞得,成交价31.12亿元。

证券期货

1、创业板指震荡回落收5连阴

2月8日,大盘全天高开后震荡走低,三大指数均小幅下跌。总体上个股跌多涨少,两市超3400只个股下跌。沪深两市今日成交额8047亿,较上个交易日缩量410亿。板块方面,固态电池、高压快充、一体化压铸、染料等板块涨幅居前,web3.0、数字货币、数据要素、互联网电商等板块跌幅居前。截至收盘,沪指跌0.49%,深成指跌0.62%,创业板指跌0.48%。北向资金全天净卖出13.89亿元,近4日连续减仓累计超100亿元;其中,当天沪股通净卖出4.35亿元,深股通净卖出9.53亿元。

2、两市融资余额增加53.23亿元

截至2月7日,上交所融资余额报7730.92亿元,较前一交易日增加18.26亿元;深交所融资余额报6963.74亿元,较前一交易日增加34.97亿元;两市合计14694.66亿元,较前一交易日增加53.23亿元。

3、A股逾50家公司股价低于2元

同花顺数据显示,截至2月8日收盘,两市有超过50家上市公司股价低于2元/股,其中ST类居多,部分公司在过去一年里,股价曾跌破1元/股。相对于经营稳健的“优等生”愈发受到追捧,那些经营缺乏持续性的企业则慢慢变得无人问津。受访专家认为,资本市场的投资逻辑正悄然发生转变,全面注册制时代,低价股还会越来越多。

4、112家公司公布业绩快报

据同花顺数据统计发现,截至2月8日收盘,A股市场共112家公司发布了2022年业绩快报,近七成公司归母净利润实现同比增长。行业方面,银行、医药生物、电子等三大行业净利润实现同比增长的公司家数居前。

5、两市332只股跌破每股净资产

2月8日,数据统计显示,沪深两市共有332只个股跌破每股净资产。其中荣盛发展、民生银行、*ST紫晶市净率最低,分别为0.252倍、0.299倍、0.341倍。

6、2月新增了3家百亿私募

私募排排网最新数据显示,今年2月份新增了3家百亿私募,其中稳博投资、千宜投资为新面孔,成功晋级为百亿量化私募;王亚伟的千合资本则重回百亿。随着市场的强势反弹,私募掀起了新一轮备案热潮。今年1月份私募证券类投资基金共计备案2261只,受春节假期影响环比仅下降11.26%,其中49家百亿私募共计备案174只新基金。

1、2022年原煤产量前十名企业排名公布

据国家统计局统计,2022年,规模以上企业生产原煤45.0亿吨,同比增长9.0%。据中国煤炭工业协会统计与信息部统计,排名前10家企业原煤产量合计为23.1亿吨,同比增加1.4亿吨,占规模以上企业原煤产量的51.3%。具体情况为:国家能源集团60109万吨,同比增长5.4%;晋能控股集团41297万吨,同比增长7.6%;山东能源集团26516万吨,同比增长3.9%;中煤集团26150万吨,同比增长3.4%;陕煤集团23326万吨,同比增长11.0%;山西焦煤集团18215万吨,同比增长4.5%;潞安化工集团10466万吨,同比增长13.2%;华能集团9954万吨,同比增长14.9%;国电投集团7879万吨,同比增长2.1%;淮河能源集团7411万吨,同比下降0.2%。

2、河南省副省长:加快组建河南钢铁集团

2月7日,河南省副省长刘尚进到安钢集团及安阳市钢铁企业调研,并主持召开钢铁产业链企业座谈会,研究加快推动钢铁产业高质量发展。刘尚进说,钢铁产业是国民经济的重要基础产业,是实现绿色低碳发展的重要领域。我省年钢铁消费量6000多万吨,市场空间巨大。要加快组建河南钢铁集团,统筹推进布局优化、结构调整、产业升级;要坚定不移走高附加值路线,提高专精特新产品比重;要全链条、各环节降本增效,全面提升综合竞争力。

3、《河北省减污降碳协同增效实施方案》

《河北省减污降碳协同增效实施方案》提出,严格执行钢铁、水泥、平板玻璃、焦化等行业产能置换政策,逐步减少独立烧结、热轧企业数量,全面淘汰1000立方米以下高炉、步进式烧结机和球团竖炉,推动高炉-转炉长流程炼钢转型为电炉短流程炼钢,到2025年全省电炉钢达到5%-10%。

4、2022年梅钢新产品销量达107.78万吨

2022年,梅钢新产品销量达107.78万吨,首次突破百万吨大关。梅钢依托宝钢股份中央研究院技术优势,增强研发协同,深化各生产单元协作,强力推进新产品开发。2022年共开发新产品59个,公司级新试产品销量32.69万吨,为年度目标的130.76%;基地级新试产品销量75.09万吨,为年度目标的136.53%。其中,酸洗新品较上年增长近22万吨。

5、首钢京唐公司实现元月生产开门红

新年伊始,京唐面对严峻的钢铁形势,紧紧围绕年度经营目标任务,在质量、产量和产品结构优化等方面取得了可喜成绩,实现元月生产“开门红”。高端领先产品产量超计划3.53万吨;战略产品汽车板产量超计划0.69万吨、镀锡镀铬板产量超计划0.16万吨。

6、新疆伊犁钢铁生产链实现全线贯通

2月5日11时36分,伊犁钢铁轧钢厂棒线成功开轧。至此,铁、炼、轧生产链圆满“团圆”;13时58分,炼铁厂2#高炉点火开炉,标志着伊犁钢铁实现双高炉满负荷生产。全体干部职工正以昂扬的斗志迈进“起步就是冲刺、开局就是决战”阶段。

7、新年首月重庆钢铁炼钢厂三项指标飘红

重庆钢铁炼钢厂以起步即冲刺、开局就争先的状态奋力开启新征程,1月份冶金石灰消耗、钢水氢含量高下线比例、专利申请件数等三项指标均取得优异成绩,实现新年开门红。

8、韶钢炼铁厂勇夺首月生产“门开红”

2023年1月,韶钢炼铁厂围绕年产铁695万吨目标,不断自我加压,以高炉生产稳定顺行为中心,以降本增效为手段,以实现效益最大化为目标,充分释放产能,全员齐心协力提指标、攻产量、保安全、抓效益,生产经营保持稳中有进良好态势,铁、烧、焦产量全面完成计划。

9、酒钢0.25mm极限薄规格冷轧钢带下线

1月29日宏兴股份公司碳钢薄板厂酸洗连轧机组挑战设计极限连续成功生产5卷0.25mm极限薄规格冷轧钢带。0.25mm薄规格产品的轧制对设备精度、原料质量、工艺参数、岗位操作、工况状态等各环节要求极为苛刻,一直以来是轧钢薄板行业的“天花板”。

10、凌钢成功研制风电齿轮箱紧固件用圆钢

近日,凌钢研制的首批风电齿轮箱紧固件用42CrMoA圆钢顺利交付,客户反馈该产品全部检验合格。42CrMoA圆钢主要用于制作风电齿轮箱用双头螺柱,属于绿能景气赛道产品。产品级别为10.9级,不但要求材料具有足够高的强度和塑性,同时对低温韧性、淬透性、硬度均匀性、洁净度等要求极严。

11、鞍钢矿业齐大山铁矿实现元月生产开门红

鞍钢集团矿业公司齐大山铁矿紧盯生产经营目标不放松,实现生产效益最大化。1月份,该矿铁矿石、铁精矿分别超产16万吨、0.8万吨,实现生产开门红。

12、陕西省煤矿安全工作会议召开

2月7日,陕西省煤矿安全工作会议召开。省应急管理厅党委书记、厅长孙喜民主持会议并作总结讲话,厅党委委员、副厅长李建文作煤矿安全工作报告,厅二级巡视员何备战传达学习有关会议精神,通报表扬2022年全省煤矿安全、灾害治理先进集体及个人,延安市、榆阳区煤矿监管部门和陕煤化集团、国能神东煤炭集团、郭家河煤矿作交流发言。

13、国家能源局核准新疆吐鲁番七泉湖矿区新域煤矿

近日,国家能源局核准了新疆吐鲁番七泉湖矿区新域煤矿120万吨/年项目,项目建设单位为吐鲁番市鑫隆矿业有限责任公司,建设地点位于吐鲁番市高昌区。该煤矿将按照煤炭先进产能标准,建设大型现代化矿井及配套选煤厂,总投资14.6亿元。

14、南钢印尼焦炭项目部建设运营“双突破”

1月份,南钢印尼金瑞焦炭项目部生产合格焦炭8.25万吨,实现销售收入2.41亿元,报表利润2314.53万元,3号焦炉预计2月下旬烘炉,标志着印尼焦炭项目部建设运营实现“双突破”。印尼焦炭项目自2021年1月启动建设,并于2022年5月7日成功实现印尼金瑞首座焦炉投产,投产当月盈利1324万元,时隔177天,1#焦炉也顺利投产。2022年共生产合格焦炭34万余吨,煤气1.5亿余立方米,焦油1.17余万吨,实现报表利润4千余万元。

15、扬州最大吨位甲板运输船首航韩国

日前,由江苏润扬船业有限公司建造的156米大型国际航线甲板运输船“宝江777”,在山东烟台港装货完毕,即将首航到韩国蔚山港。据悉,该船是迄今为止扬州造最大吨位甲板运输船,也是扬州籍第一艘入级中国船级社(CCS)无限航区甲板运输船。

16、日本JFE钢铁增产电磁钢板抢占EV时代先机

日本JFE控股(HD)旗下的JFE钢铁发布消息称,已开始针对在西日本制铁所仓敷地区增产用于纯电动汽车(EV)马达等的高性能材料“电磁钢板”展开具体讨论。将投资约500亿日元,用于增强生产设备,预计2026年度内投产。为了实现脱碳社会,预计纯电动汽车将全面普及,JFE控股计划通过先行投资应对纯电动汽车用钢材需求增长。

17、韩国寻求加强与非洲国家在矿产供应方面的合作

韩国工业部表示,韩国周二参加了矿产安全伙伴关系会议,并讨论了如何加强与资源丰富的非洲国家在主要矿产供应链方面的合作。据工业和能源部称,伙伴关系会议涉及澳大利亚、加拿大、法国、南非、坦桑尼亚和刚果等12个成员国。

18、美国废钢市场2月强劲开局

美国2月废钢交易在上周末开始,所有等级的价格都有所上升。尽管中西部地区的早期出价比上个月上涨20美元/总吨,但废钢供应商在后来的一轮竞价中以高出30美元/总吨左右的价格达成优质废钢和碎废钢交易。废钢市场从不断上涨的出口价格、恶劣的天气条件和持续的供应紧张,以及不断上涨的钢材价格中找到支撑。

19、Anglo American英美资源四季度铁矿石产量同比上涨4%

2022年英美资源铁矿石总产量为5928.12万吨,同比下跌7%;其中Kumba总产量为3769.95万吨,同比下降8%;Minas-Rio总产量为2158.17万吨,同比下降6%;铁矿石总销量为5798.54万吨,同比下跌8%;其中Kumba总销量为3667.06万吨,同比下降9%;Minas-Rio总销量为2131.48万吨,同比下降7%。

20、俄罗斯钢铁公司Severstal四季度铁矿石销量环比减少43%

俄罗斯钢铁公司Severstal发布2022年四季度产销报告:铁矿石方面:四季度Severstal集团铁矿总销量为432.9万吨,环比减少4%,2022全年总销量为1713.8万吨,同比下降5%。其中四季度球团销量为265.9万吨,同比增长6%,铁精粉销量为167.1万吨,同比减少17%。钢材方面:四季度粗钢总产量为272.5万吨,环比增加3%,2022全年粗钢总产量为1069.2万吨,同比减少8%。

21、ERG将投资18亿美元,使非洲铜、钴产量翻一番

哈萨克斯坦支持的矿业公司欧亚资源集团(Eurasian Resources Group Sarl)计划投资18亿美元,将其在非洲的铜和钴产量翻一番,以挖掘绿色能源转型所需金属的需求。

22、巴西批准必和必拓以66亿美元收购OZ Minerals

巴西监管机构已经批准了必和必拓(ASX: BHP)以96亿澳元(66亿美元)收购澳大利亚铜黄金生产商OZ Minerals (ASX: OZL)的计划,这将成为全球最大的黄金生产商。一家矿商即将敲定其十多年来最大的一笔交易。如果交易成功,这笔交易将成为必和必拓2011年以121亿美元收购Petrohawk Energy以来澳大利亚最大的矿业交易,并将巩固该公司作为全球最大铜生产商之一的地位。

23、澳大利亚否决在大堡礁附近建大型煤矿的计划

澳大利亚否决了在大堡礁附近建设一个大型煤矿的计划,该煤矿是一个露天煤矿,计划每年开采多达1000万吨的热煤和焦煤。但“距离大堡礁不到10公里,对大堡礁造成污染和不可逆转损害的风险是非常真实的。”这是澳大利亚政府首次根据该国的《环境保护和生物多样性保护法》否决一个煤矿项目。

24、LME期铜收跌32美元

LME期铜收跌32美元,报8892美元/吨。LME期铝收跌44美元,报2481美元/吨。LME期锌收跌4美元,报3132美元/吨。LME期铅收涨22美元,报2120美元/吨。LME期镍收涨142美元,报27390美元/吨。LME期锡收涨548美元,报27619美元/吨。

25、BDI指数结束了连续5个交易日的跌势

波罗的海干散货运价指数周三结束了连续五天的跌势,因海岬型船舶运费上涨。波罗的海干散货运价指数上涨2点,报603点。海岬型船运价指数上涨31点或7%,至474点,为七周以来最大单日涨幅。海岬型船日均获利上涨250美元,至3927美元。巴拿马型船运价指数下跌11点或1.27%,至856点,为2020年6月12日以来低点。巴拿马型船日均获利减少102美元,至7704美元。超灵便型散货船运价指数下跌16点至651点。

26、国内期货夜盘收盘涨跌互现

国内期货夜盘收盘涨跌互现,燃油、低硫燃油涨超2%,铁矿、PVC、热卷涨超1%;棉纱、LPG跌近1%。国际铜夜盘收跌0.18%,沪铜收跌0.04%,沪铝收跌1.02%,沪锌收跌0.58%,沪铅收涨0.03%,沪镍收跌0.21%,沪锡收跌0.96%。不锈钢夜盘收跌0.24%。

27、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨