西本要闻

2月1日西本资讯要闻早餐

2023年02月01日06:01 来源:西本资讯

国际动态

1、IMF上调今年全球经济增长预期至2.9%

北京时间31日上午9:30,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》。报告估计2022全球经济增长率为3.4%;预计2023年全球经济增长率为2.9%,比 2022 年10 月《世界经济展望》的预测值高 0.2 个百分点;预计2024年全球经济增长率将升至3.1%。预计全球通胀率将从 2022 年的 8.8%降至 2023 年的 6.6%和 2024 年的 4.3%,但仍高于疫情之前 (2017-2019 年)约 3.5%平均水平。报告还预计,2023年,新兴市场和发展中经济体的经济增长率将升至 4.0%,而包括美国、欧元区和英国在内的发达经济体的经济增长率将大幅下降至1.2%,主要是受到通胀高企以及货币政策收紧的拖累。报告指出,随着防疫政策优化调整,2023年中国经济增速将继续提升,预计2023年中国经济的增长率将升至 5.2%。

2、IMF世界经济研究部门主管:中印对今年世界经济增长贡献率将达50%

近日,国际货币基金组织(IMF)世界经济研究部门主管丹尼尔·利 (Daniel Leigh)在华盛顿接受第一财经记者视频专访时表示,全球经济面临多重风险,欧美经济恐遭遇痛苦的着陆,而“中印两国对今年世界经济增长贡献率预计将达50%”。IMF认为,全球经济在2023年仍面临多重逆风,通胀压力仍难完全消除,快速收紧的货币政策正使发达经济体陷入增长放缓,甚至衰退。另一方面,随着疫情防控措施持续优化调整,中国经济复苏势头强劲,有力提振全球经济增长信心。

3、国际组织纷纷上调今年中国经济增长预期

国际组织纷纷上调对中国经济的发展预期。IMF预计,随着中国经济活动的复苏和人员流动的改善,2023年中国经济增速将大幅升至5.2%。联合国在报告中预测,随着中国政府优化防疫政策、采取利好经济措施,中国经济增长今年将加速,达到4.8%。世界银行也预计,中国经济增长将从2022年的2.7%上升到今年的4.3%。在全球经济增长相对乏力的背景下,中国被视为拉动2023年全球经济免于衰退的关键“引擎”。世界看好中国经济增长前景,强力提振了全球投资者的信心。全球资金闻风而动,外资布局中国资产跑出“加速度”。今年1月以来,北向资金累计净买入额达1412.90亿元,再度刷新沪深股通单月净买入的新高。

4、欧元区经济去年增长3.5%

欧盟统计局1月31日公布的初步数据显示,经季节和工作日调整后,2022年欧元区国内生产总值(GDP)增长3.5%,欧盟增长3.6%。

5、欧元区四季度GDP环比初值为0.1%

周二,欧盟统计局发布欧元区四季度GDP初值,数据显示,19个欧元区国家的国内生产总值(GDP)环比增长0.1%,高于此前预期的-0.1%,较前值0.3%有所下降。同比方面,四季度GDP初值同比增长1.9%,创2021年第一季度以来新低,但高于市场预期的1.7%。

6、国际货币基金组织预测2023年巴西经济增长1.2%

当地时间1月31日,国际货币基金组织(IMF)在其发布的全球经济展望报告中表示,由于财政状况好于预期,巴西经济在2023年预计增长1.2%,略高于2022年12月发布的预期增长率。该报告还表示,巴西经济在2024年预计增长1.5%。巴西央行日前发布的焦点调查报告显示,巴西经济在2023年预计增长0.8%,在2024年预计增长1.5%。

7、国际货币基金组织预测英国今年经济将萎缩0.6%

国际货币基金组织(IMF)1月31日在其报告中将英国2023年GDP预期从增长0.3%下调至收缩0.6%。英国成为该报告中唯一预期收缩的七国集团(G7)经济体。主要原因包括公共部门罢工讨薪和通货膨胀率仍在10%以上。而在IMF对其它七国集团(G7)国家的预测中,美国2023年GDP预期增长1.4%,德国预期增长0.1%,法国0.7%,意大利0.6%,日本1.8%,加拿大1.5%。

8、IMF下调今年韩国经济增长预期至1.7%

国际货币基金组织(IMF)将2023年全球经济增长预期上调0.2个百分点至2.9%,但下调今年韩国经济增长预期0.3个百分点至1.7%。据韩国企划财政部31日消息,IMF预测今年韩国经济增速为1.7%,较去年10月份的预期值下调0.3个百分点。这是IMF自去年7月以来连续三次下调韩国经济增长预期。

9、CNBC:美联储在年底前降息的理由正变得越来越充分

最新的调查显示,市场普遍认为美联储在2月和3月份会将利率累计推高至5%,之后在年底把利率降至4.6%。美联储为什么会降息?首先,无论是商品通胀,还是鲍威尔目前最关心的工资增长,通胀在多个指标上都在下降。其次,越来越多的投资者和经济学家也都预计,通胀将在未来几个月将继续实现有意义的下降。最后,最近的数据也令人鼓舞,就业成本指数显示工资增长正在放缓,与此同时,GDP也好于预期。

10、美联储官员暗示暂停加息的时间或许是在5月份

如果出现更多通胀降温的证据,联储官员料将在3月的会议后考虑暂停加息。这基于联储理事Christopher Waller勾勒出的时间表。作为该机构最受密切关注的鹰派人物之一,他于去年较早便提议联储采取前期集中加息的策略。市场普遍预计联储本周三结束为期两天的会议时将加息25个基点至4.5%-4.75%,上个月其加息50个基点,此前曾经连续四次加息75个基点。

11、印度12月基础设施产出同比增长7.4%

印度政府周二公布的数据显示,印度12月份的基础设施产出同比增长7.4%。数据显示,基础设施产出在4月至12月增长了8%,其中包括煤炭和电力等八个行业,占工业产出的近40%。

12、德国零售业协会:预计2023年德国零售业销售额同比下降3%

鉴于通货膨胀高企和消费下滑,德国零售业今年行业发展前景预计将表现不佳。德国零售业协会(HDE)31日发布预测称,经价格调整后的2023年德国零售业销售额将同比下降3%。德国零售业协会对900家零售企业进行的一项调查显示,近半数企业预计销售额将持平或略高于上年水平,约三分之一企业预计销售额略低于上年水平,约18%受访企业预计销售额将大幅下降。

13、机构评法国第四季度GDP数据

周二公布的GDP数据显示,在出口的推动下,法国经济在2022年第四季度勉强增长0.1%。与第三季度0.2%的经济增长相比,0.1%的增长速度有所放缓。尽管如此,第四季度的初步数据还是超出了预期,此前市场预期第四季度GDP的增长率为0.0%。

14、2023年1月越南货物进出口额同比下降25%

据越南工贸报网站近日报道,因逢元旦和农历新年假期,2023年1月的工作日少于上月和去年1月份,估计越南当月货物进出口总额约465.6亿美元,环比下降17.3%(其中出口环比下降13.6%,进口环比下降21.3%),同比下降25%(其中出口同比下降21.3%,进口同比下降28.9%),贸易顺差估计为36亿美元。美国仍然是越南最大的出口市场,估计出口额为76亿美元。中国是越南最大的进口市场,估计进口额达81亿美元。

15、欧盟统计局:不断飙升的能源价格抑制了投资

欧元区第四季度GDP数据公布后,欧盟统计局补充称,在欧元区最大的几个国家中,德国和意大利当季录得负增长,但法国和西班牙实现了正增长。这是初步估计,可能会进行修正。不断飙升的石油和天然气价格耗尽了(人们的)储蓄,抑制了投资,同时迫使欧洲央行史无前例地大幅加息以遏制通胀。

16、埃及将加入金砖国家新开发银行

埃及众议院通过了允许埃及加入金砖国家新开发银行的总统令。据报道,议会已经批准总统阿卜杜勒-法塔赫·塞西的决定,埃及将成为新开发银行的第9个成员国。此前,该总统令于1月15日提交至众议院的一个联合专门委员会审议。

17、日本八大车商国内产量连续四年减少

日本八大车商30日公布的2022年国内产量为738.6544万辆,较上年减少0.1%。因全球半导体短缺和新冠疫情导致零部件采购困难长期化,国内产量连续四年减少。国内产量已连续三年低于生产设备和供应链因东日本大地震受挫的2011年(约797万辆)水平。八家中的丰田汽车、大发工业、马自达三家产量减少,其余五家超过上年水平。八大车商2022年全球产量共计2397.0886万辆,增加1.8%。全球销量为2338.5169万辆。减少6.1%。

18、韩政府拟进一步放宽房地产限制

据韩国中央日报报道,韩政府将为房地产相关限制再次松绑。此次将放宽以贷款为中心、一度扼住房地产市场咽喉的金融相关限制,以此引导急剧下滑的房地产市场实现软着陆。房价急剧下跌可能会对金融市场构成威胁,这一判断也起到了促进作用。韩国金融委员会还追加出台了放宽文在寅政府视为禁忌的多套房产持有者贷款限制的措施。这是为了让资金充足的多套房产持有者能购置房产,以此防止房价急剧下跌。

19、全球央行购金总量创下55年来新高

1月31日从世界黄金协会获悉,2022年度黄金需求(不含场外交易)同比增长18%至4741吨,是自2011年以来最高的年度总需求量。2022年四季度黄金需求也创下新高,其中各国央行的大力度购金和持续走强的个人黄金投资需求是主要的驱动因素。据世界黄金协会统计,2022年,全球央行年度购金需求达到1136吨,较上年的450吨翻了一番还多,创下55年来的新高。仅2022年四季度全球央行就购金417吨,下半年的购金总量也超过800吨。

20、印度2022年的黄金消费量同比下降3%

世界黄金协会(WGC)周二表示,印度2022年的黄金消费量同比下降3%,原因是当地价格上涨至接近历史新高,抑制了关键季度的黄金需求。世界黄金协会在一份报告中说,印度去年的黄金消费量降至774吨,去年第四季度的需求下降了20%,至276.1吨。

21、英国石油:2050年石油和天然气需求将出现“决定性转变”

能源巨头英国石油在周一发布的第12份年度能源展望报告中称,该公司预计,到2050年,石油和天然气在全球能源结构中的比例将大幅下降,而风能和太阳能等零碳替代能源将继续增加其渗透率。化石燃料作为主要能源的份额将从2019年的80%下降到2050年的55%至20%,而可再生能源的份额将从10%增长到35%至65%。

22、欧盟基准天然气期货1月份累跌超20%

英国天然气期货上涨5.56%,报147.150便士,1月份累计下跌约18.30%。荷兰天然气期货上涨4.36%,报57.500欧元,1月份累跌约24.00%。欧盟碳税上涨3.94%,报90.33欧元,1月份累涨约13.77%。

23、全球最大主权财富基金创历史最大亏损纪录

根据周二官方公告,挪威全球政府养老基金在2022年投资亏损14.1%,达到16370亿克朗(1640亿美元),这打破2008年的亏损纪录。基金之前的最大亏损发生在2008年,亏损额为6330亿克朗。

24、美股周二收高

三大股指在1月份均录得涨幅。标普500指数创2019年以来的最佳一月份表现。市场继续关注美股财报与美联储的政策前景。道指涨368.95点,涨幅为1.09%,报34086.04点;纳指涨190.74点,涨幅为1.67%,报11584.55点;标普500指数涨58.83点,涨幅为1.46%,报4076.60点。

25、WTI原油1月累计下跌1.7%

周二美国WTI原油期货价格经过震荡之后收高1.2%,收于每桶78.87美元。投资者试图弄清楚石油市场的下一个大动作将朝哪个方向发展。在整个1月份,美国WTI原油累计下跌1.39美元,跌幅为1.7%。

26、黄金期货1月累计上涨逾6%

纽约黄金期货周二收盘上涨,连续第三个月录得涨幅。周二,纽约商品交易所4月交割的黄金期货价格上涨6.10美元,涨幅为0.3%,收于每盎司1945.30美元。FactSet数据显示,根据最活跃合约的价格,黄金本月上涨超过6%。

27、股市及外汇行情一览表

国内财经

1、李克强:要深入落实稳经济一揽子政策和接续措施

李克强考察人民银行、外汇管理局并主持召开座谈会。李克强说,金融系统要继续提升服务实体经济水平,这关系市场预期,稳定的预期是市场经济的硬通货,要深入落实稳经济一揽子政策和接续措施,加大金融对扩大内需优化结构的支持,改善民营经济和中小微企业融资环境,防范化解金融风险,保持人民币汇率在合理均衡水平上的基本稳定。(央视)

2、李克强:经济好金融才会好 金融稳定经济才能稳健

李克强考察人民银行、外汇管理局并主持召开座谈会。他说,对外开放是基本国策,中国经济深度融入世界,外汇储备体现国际上与我国开展经贸合作的信心,汇率稳事关经济金融大局稳。这些年面对多轮外部冲击,我国外汇储备保持在3万亿美元以上,人民币汇率基本稳定、在国际主要币种中相对稳健,为稳定外贸、金融、经济等提供了有力支撑。李克强详细了解金融服务实体经济情况。他说,金融是现代经济的核心,金融改革发展有力支持了经济发展。从过去十年周期看,经济年均增长6.2%,从53万亿元大幅增加到121万亿元,金融机构总资产也大幅增加。经济好金融才会好,金融稳定经济才能稳健。(央视)

3、1月份制造业PMI重回扩张区间

中国物流与采购联合会、国家统计局服务业调查中心31日公布了1月份中国采购经理指数。中国1月官方非制造业PMI 54.4,预期 52,前值 41.6。中国1月官方制造业PMI 50.1,预期 50.1,前值 47。其中,制造业采购经理指数为50.1%,重回扩张区间,制造业景气水平明显回升50.1%,1月份中国制造业采购经理指数,较上月上升3.1个百分点。这是在连续3个月运行在50%以下后,指数重新回到扩张区间。

4、国家统计局:2022年全国规模以上工业企业利润下降4.0%

国家统计局数据显示,2022年,全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%。2022年,规模以上工业企业中,国有控股企业实现利润总额23792.3亿元,比上年增长3.0%;股份制企业实现利润总额61610.9亿元,下降2.7%;外商及港澳台商投资企业实现利润总额20039.6亿元,下降9.5%;私营企业实现利润总额26638.4亿元,下降7.2%。

5、国家统计局:2022年工业经济运行总体平稳

国家统计局工业司高级统计师朱虹解读工业企业利润数据指出,工业企业营收保持增长,利润有所下降。2022年,工业经济运行总体平稳,工业生产销售持续增长,全国规模以上工业企业营业收入比上年增长5.9%。受多重超预期因素影响,叠加上年同期基数较高,规模以上工业企业利润比上年下降4.0%。其中,钢铁、石油加工及疫苗制造行业利润降幅较大,下拉作用较为明显,剔除上述行业后,其他规上工业企业利润比上年增长5.6%。

6、国家统计局:2022年多数消费品行业利润有所改善

国家统计局工业司高级统计师朱虹解读工业企业利润数据指出,多数消费品行业利润有所改善。随着促消费扩内需政策持续显效,市场需求有所回升,消费品行业活力增强。2022年,在13个主要消费品行业中,有8个行业利润比1—11月份改善。其中,酒饮料茶、烟草、家具、食品制造行业利润比上年分别增长17.6%、11.9%、7.9%、7.6%,保持较快增长。

7、统计局:2022年分省市房地产投资出炉

从房地产开发投资总额来看,排在前三名的分别是广东、浙江和江苏,1-12月投资额分别为14962.97亿元、12939.52亿元和12406.88亿元,均突破万亿。从累计同比增速来看,1-12月仅有3个省市房地产开发投资同比微增,其中浙江增幅最大,同比增4.44%;有28个省市同比呈负增长。施工面积方面,31省市1-12月的商品房屋施工面积共904999.26万平方米,排名前三的是广东、山东和江苏,其中广东施工面积超80000万平方米。新开工面积方面,31省市1-12月房屋新开工面积共120587.07万平方米,排名前三的是山东、江苏、河南。

8、发改委产业司召开2022年工业经济形势分析视频会

发改委产业司近期联合南京大学长江产业经济研究院召开2022年工业经济形势分析视频会,聚焦2022年工业企业生产经营情况和2023年工业经济运行态势,围绕企业订单、市场预期、产业链供应链安全等开展交流研讨。下一步,产业司将继续加大对重点省份、重点城市、重点行业、重点企业工业经济运行监测调度,强化苗头性、倾向性、潜在性问题分析研判,着力稳定工业经济运行,推动工业高质量发展。

9、商务部:2023年把恢复和扩大消费摆在优先位置

全国商务工作电视电话会议在京召开。会议明确,做好2023年商务工作,要坚持系统思维,守正创新,坚定信心,更好实现优化疫情防控与推动商务发展、质的有效提升与量的合理增长、国内循环与国际循环、开放发展与维护安全的有机统一。重点做好六方面工作:一是把恢复和扩大消费摆在优先位置,二是更大力度推动外贸稳规模、优结构,三是更大力度吸引和利用外资,四是培育国际经贸合作新增长点,五是深化多双边经贸合作,六是提升维护经济安全能力。

10、交通运输部:加快推进集装箱、矿石码头以及粮食码头仓储设施的改建扩建工作

交通运输部部长李小鹏主持召开部务会,会议指出,加快码头改建扩建,是交通运输行业贯彻落实党的二十大精神和中央财经委第十一次会议精神的重要举措,是实现港口高质量发展、加快建设交通强国的必然选择。要节约集约利用港口资源,快速有效提升港口通过能力、优化港口结构,保障物流供应链稳定畅通。在推进实施过程中,要加快推动开工一批需求迫切、基础条件好的改建扩建项目;加快推进集装箱、矿石码头以及粮食码头仓储设施的改建扩建工作;指导加大涉危险货物改建扩建项目的监管力度,抓好建设质量和安全。

11、1月人民币对美元即期汇率累计升值近2.8%

1月最后一个交易日,人民币对美元即期汇率16时30分收盘报6.7571,较去年末升值1943点(2022年末收报6.9514),累计升值近2.8%。中间价方面,今年1月人民币对美元中间价累计升值了2.93%,这也是人民币对美元汇率连续第三个月月度升值。

12、国内油价将迎来今年的第三轮调价窗口期

按照国内成品油价格调整机制,2月3日(本周五)24时,国内油价将迎来今年的第三轮调价窗口期。据机构测算,预计节后油价或将迎来一波上调。车主加满一箱容量50升的汽车油箱,或将多花11-12元。进入2023年以来,国内成品油价格已进行了两次调整,分别为“1涨1跌”,涨跌相互抵消后,年内油价累计上涨35元/吨。

13、国家税务总局:2022年税务部门组织税费收入31.7万亿元

31日上午,国家税务总局举行新闻发布会,介绍2022年我国税收运行的总体情况。数据显示,2022年全年税务部门组织税费收入31.7万亿元,其中,税收收入16.1万亿元(未扣除出口退税),社保费收入7.4万亿元,为国家治理提供了坚实的财力保障。

14、国开行:2022年全年发放水利贷款1864亿元

从国家开发银行获悉,2022年,国家开发银行深化与水利部合作,主动对接重大水利工程融资需求,积极发挥中长期信贷和国开基础设施投资基金作用,全年发放水利贷款1864亿元,重点支持了引汉济渭、滇中引水、大藤峡水利枢纽灌区、永定河流域综合治理等重大水利工程和民生水利项目。

5、中汽协:2022年商用车产销均下滑近三成

据中国汽车工业协会统计分析,2022年,商用车处于叠加因素的运行低位。2022年12月,商用车产销分别完成25.8万辆和29.1万辆,环比分别增长9.8%和15.2%,同比分别下降32.1%和20.2%。2022年,商用车产销分别完成318.5万辆和330万辆,同比下降31.9%和31.2%。

16、湖北一季度2506个重大项目宣布开工

据“湖北发布”消息,31日上午,湖北省举行一季度重大项目集中开工活动。集中开工亿元以上重大项目2506个、总投资1.5万亿元、年度计划投资4460亿元,分别比去年同期增加593个、1365亿元、779亿元,再创单季新高。

17、江西11市去年GDP公布

1月31日,江西省统计局对外公布了2022年11个设区市主要经济指标情况。从总量来看,南昌(7203.50亿元)、赣州(4523.63亿元)、九江(4026.60亿元)位列前三,宜春(3473.12亿元)、上饶(3309.70亿元)位居第四、第五位。从经济增速来看,宜春以5.3%领跑,另外4个增速超5%的地市有赣州(5.2%)、上饶(5.1%)、吉安(5.1%)和抚州(5.0%)。

18、2022年北京规模以上工业利润同比下降46.0%

据北京市统计局网站1月31日消息,2022年,北京全市规模以上工业企业实现营业收入26794.4亿元,同比下降4.9%;实现利润总额1980.9亿元,同比下降46.0%。剔除新冠疫苗生产影响,营业收入、利润总额同比分别增长2.5%、8.5%。

19、辽宁省出台进一步稳经济27项举措

日前,辽宁印发《辽宁省进一步稳经济若干政策举措》,围绕企业融资、重点产业发展、消费复苏回暖、外贸外资稳增长等九大方面,提出27项具体举措。围绕加强企业金融信贷支持,辽宁省提出要加大普惠小微贷款投放力度,人民银行安排再贷款再贴现额度不少于700亿元;开发金融新模式新产品支持实体经济发展,支持各市建立首贷、续贷中心,为市场主体提供“一站式”便利化服务;开展运输企业车辆金融支持服务;开展银企对接和融资撮合活动。

20、北京50个市区重大项目集中开

北京50个市区重大项目31日上午集中开工。北京市发改委介绍,此次集中开工的50个重大项目总投资约486亿元,突出重“大”项目引领,其中投资超过10亿元的项目有12个、总投资超420亿元;突出激发民间投资活力,其中社会投资项目22个、占比超4成,总投资超340亿元。

21、苏州2022年GDP比上年增长2.0%

根据省统计局统一核算,2022年苏州全市实现地区生产总值23958.3亿元,按可比价格计算比上年增长2.0%。分产业看,第一产业增加值193.0亿元,比上年增长3.0%;第二产业增加值11521.4亿元,增长1.8%;第三产业增加值12244.0亿元,增长2.1%。

22、多地下调首套房贷利率下限

1月31日,根据中指研究院不完全统计,2023年新调整利率下限的城市接近20个,包括郑州、天津、福州、沈阳、厦门等二线城市,肇庆、湛江、云浮、惠州、韶关、江门阶段性取消首套房贷利率下限。中指研究院指出,短期来看,符合首套住房贷款利率政策动态调整机制的城市有望跟进调整,利率下限有望降至4%以下,这部分城市多为普通二线及三四线城市,一线及核心二线城市新房市场韧性较强,房价整体平稳运行,房贷利率或更多从加点数上进行调整。

23、中指研究院:1月份TOP100房企销售额同比下降31.7%

1月31日,中指研究院发布的《2023年1月中国房地产企业销售业绩排行榜》显示,2023年1月,TOP100房企销总额为4223.3亿元,同比下降31.7%,较去年同期降幅扩大8.6个百分点,主要由于1月逢春节假期,且市场活跃度有所下滑。展望未来,供需两端政策有望持续发力,特别是核心一二线城市,需求端政策或进一步加强,修复市场信心,带动处于观望状态的购房者入市。

24、1月房地产市场重点30城成交面积同比下降41%

据克而瑞地产研究,1月传统成交淡季穿插春节假期,房地产市场表现略显平淡。重点30城供应显著缩量,多数城市春节周无新盘上市,以去库存为主。成交层面,环比下降41%,同比下降41%,与去年春节月(2021年2月)相比,降幅也达到6%。展望后市,行业深度调整或将进入收尾期,二季度整体市场有望回升。不同城市分化格局还将延续。

25、福州、厦门首套房贷利率降至3.8%

记者从福州、厦门银行工作人员处获悉,福州和厦门首套房贷利率最低降至3.8%。福州一家大行某支行工作人员表示,接到通知,首套房贷最新执行利率为3.8%,此前为4.1%;二套不变仍为4.9%。厦门一家大行某支行工作人员表示,接到的下调通知,首套房贷利率自4.1%降至3.8%,二套不变,仍为5.1%。

26、湖南:长沙个人房贷首付比最低30%,其余市州最低20%

1月31日,记者从2022年度湖南金融运行形势新闻发布会上获悉,湖南合理确定各市州个人住房贷款首付比下限。目前,全省13个非限购市州的首付比下限均降至首套20%、二套30%;一个限购市(长沙市)的首付比政策下限,首套30%,二套降至40%。

27、长春首套房贷利率降至3.8%

记者从长春地区银行个贷人员以及房产中介处获悉,长春首套房贷利率由4.1%最低降至3.8%。长春一家大行某支行个贷人员表示,31日接到的调整通知,首套房贷利率由4.1%降至3.8%;二套不变仍为4.9%。长春一位房产中介也表示,首套房贷利率刚刚下调至3.8%,此前为4.1%。

28、江苏盐城:将调整住房公积金贷款最高限额至100万元

据江苏省盐城市住房公积金管理中心官网,盐城市将调整住房公积金使用政策。具体政策调整的主要内容包括,调高住房公积金贷款最高限额,家庭成员均符合贷款条件的,在城区(亭湖区、盐都区、盐南高新区、盐城经济技术开发区)购建自住住房的,贷款最高限额由60万元调整至100万元;其余各地购建自住住房的,贷款最高限额由60万元调整至80万元。住房公积金贷款年限由最长不超过20年延长至30年。

证券期货

1、沪指缩量震荡跌0.42%

1月31日,大盘全天低开后震荡调整,创业板指领跌。盘面上,北交所个股全线走强,北证50指数涨超5%。总体上个股涨多跌少,两市近2700只个股上涨。沪深两市今日成交额9002亿,较上个交易日缩量1619亿。截至收盘,沪指跌0.42%,深成指跌0.8%,创业板指跌1.26%。北向资金全天净买入101.44亿元,其中沪股通净买入60.77亿元,深股通净买入40.67亿元。北向资金月内第五次净买入额超百亿,为历史首次;1月仅16个交易日累计加仓达1412亿元,单月净买入额创陆股通开通以来新高。

2、A股创2010年以来最强开局

2023年1月行情宣告收官,上证指数全月上涨5.39%,创2010年以来最强开局。深证成指、创业板指月线涨幅分别为8.94%和9.97%。板块方面,以申万一级行业划分,有色金属、计算机、电力设备、汽车行业1月整体涨幅均超10%。仅社会服务与商贸零售行业1月出现下跌。

3、两市融资余额增加204.2亿元

截至1月30日,上交所融资余额报7583.24亿元,较前一交易日增加104.04亿元;深交所融资余额报6808.68亿元,较前一交易日增加100.16亿元;两市合计14391.92亿元,较前一交易日增加204.2亿元。

4、目前共超900家公司净利润预计亏损

数据显示,按照业绩快报、预告净利润上限计算,目前共超900家公司净利润预计亏损。分行业看,计算机入围公司数量超百家,是预亏公司最多的行业。从金额来看,中国国航、中国东航、南方航空、蓝光发展、荣盛发展、海航控股、中天金融、正邦科技等8家公司预亏超百亿元。

5、首月定增市场“开门红”

年初至今,已有35家公司完成定增,合计募资986.86亿元,较上年同期的477.3亿元大幅增长超100%,延续了2022年末的高位运行态势。同时,32家公司启动定增预案,拟合计募资超380亿元。从募投项目来看,新能源行业依然是主要投资方向,扩大产能和产业协同则是募资的主要诉求。

6、1月基金发行收官,“股热债冷”格局渐显

据Wind统计,截至1月31日,1月新成立基金总数为59只,总份额超过400亿份。在A股市场持续回暖的背景下,1月基金发行呈现“股热债冷”格局。此前表现低迷的股票型、混合型基金占比回升至近五成,债券型基金占比则有所下滑。此外,还有部分债券型产品公告延长募集期限。

7、2022年北交所、新三板市场累计发行融资399.28亿元

北交所、新三板2022年市场改革发展报告发布。报告指出,2022年北交所、新三板市场累计发行融资399.28亿元,同比上升42%。其中,83家公司完成公开发行并进入北交所,融资金额163.84亿元,同比上升118%;3家上市公司再融资发行金额合计3.15亿元;668家新三板挂牌公司定向发行697次,融资金额232.28亿元,分别同比增长24.69%、12.76%。新三板、北交所形成了按需、小额、多次的接续融资格局,服务中小企业直接融资功能有效发挥。

8、深圳:2022年新增境内外上市公司42家

深圳市地方金融监督管理局消息,2022年,深圳新增境内外上市公司42家,数量居全国城市第二;截至2022年底,深圳上市公司总数达535家,其中A股上市公司405家,占全国的1/8,A股非国有上市公司共328家、市值7万亿元,均居国内城市首位,市值约为第二名的两倍。2022年,深圳证券分支机构证券交易额84.2万亿元,增长21.9%。

9、中期协:1月全国期货交易市场成交量同比下降10.18%

中国期货业协会数据显示,以单边计算,1月全国期货交易市场成交量为398,020,127手,成交额为300,349.04亿元,同比分别下降10.18%和18.04%,环比分别下降39.85%和37.43%。

1、2023年1月份中国钢铁行业PMI环比回升2.3个百分点

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2023年1月份为46.6%,环比回升2.3个百分点,连续2个月环比回升。分项指数变化显示,钢材需求整体趋稳回升,钢厂生产稳定增加,产品库存有所上升,钢材和原材料价格双双走强。分项指数中,1月份新订单指数为43.9%,较上月上升5个百分点;生产指数为50.20%,环比上升6.8个百分点;新出口订单指数为47.50%,环比下降2.6个百分点;产成品库存指数为52.80%,环比上升11.2个百分点;原料库存指数为43.90%,环比上升0.40个百分点;购进价格指数为66.60%,环比上升6.80个百分点,提升到较高水平。

2、2022年全国分省市粗钢产量出炉

国家统计局数据显示,2022年12月全国粗钢产量7788.9万吨,同比下降9.8%;1-12月全国粗钢产量101300.3万吨,同比下降2.1%。从分省数据来看,2022年3个省市粗钢产量同比降幅超10%。其中吉林降11.82%、新疆降10.55%和青海降35.04%。

3、2022年中国钢筋产量23762.8万吨

国家统计局最新数据显示,2022年12月份,中国钢筋产量为1951.7万吨,同比下降4.4%;1-12月累计产量为23762.8万吨,同比下降8.1%。12月份,中国中厚宽钢带产量为1664.0万吨,同比增长4.0%;1-12月累计产量为18780.0万吨,同比增长4.7%。12月份,中国线材(盘条)产量为1104.8万吨,同比下降12.3%;1-12月累计产量为14136.8吨,同比下降8.2%。12月份,中国铁矿石原矿产量为7861.2万吨,同比下降2.4%;1-12月累计产量为96787.3万吨,同比下降1.0%。

4、统计局:2022年中国原煤产量44.96亿吨

国家统计局最新数据显示,2022年12月份,中国原煤产量为40269.3万吨,同比增长2.4%;1-12月累计产量449583.9万吨,同比增长9.0%。12月份,中国焦炭产量为3900.4万吨,同比增长7.4%;1-12月累计产量47343.6万吨,同比增长1.3%。

5、1月中旬重点钢企粗钢日产193.66万吨

2023年1月中旬,重点统计钢铁企业共生产粗钢1936. 60万吨、生铁1782. 80万吨、钢材1810.90万吨。其中粗钢日产193. 66万吨,环比增长0.57%;生铁日产178. 28万吨,环比增长1. 29%;钢材日产181.09万吨,环比增长0.22%。2023年1月中旬,重点统计钢铁企业钢材库存量1606. 88万吨,比上一旬增加118.21 万吨、增长7. 94%;比上月同旬增加7. 88万吨、增长0.49%;比去年底增加301.22万吨、增长23. 07%;比去年同旬增加291.87万吨、增长22. 20%。

6、2022年采矿业利润总额同比增长48.6%

据国家统计局官网,2022年,全国规模以上工业企业实现利润总额84038.5亿元,比上年下降4.0%。其中,采矿业实现利润总额15573.6亿元,比上年增长48.6%;制造业实现利润总额64150.2亿元,下降13.4%;电力、热力、燃气及水生产和供应业实现利润总额4314.7亿元,增长41.8%。

7、安阳钢铁2022年度业绩预亏

1月30日,安阳钢铁披露2022年度业绩预告,预计2022年度业绩出现亏损,归母净利润为-28.5亿元至-33亿元,扣非净利润为-28.8亿元至-33.3亿元;而2021年同期,安阳钢铁归母净利润为10.28亿元,扣非净利润为10.15亿元。

8、徐州德龙不锈钢棒材满负荷生产

位于江庄镇的徐州德龙金属科技有限公司已全面复工复产,奋力实现一季度“开门红”。据了解,该企业目前已实现满负荷生产,日产量约3000吨不锈钢棒材。

9、唐钢万吨精品板材助建“一带一路”菲律宾水利工程

近日,河钢集团唐钢公司为客户定制生产的10206吨精品板材已经全部生产完毕,经检验,各项性能均满足客户要求,正在陆续发运中。这批产品将用于“一带一路”沿线国家菲律宾水利工程BNAQ7项目建设。BNAQ7项目为菲律宾大都会供水和排水系统BigtetoNovaliches7号输水管线项目,该项目总长度15公里、管径3.6米,其中 钢管 长约11.838公里,隧洞长约3.5公里。

10、2022年12月全球粗钢产量同比下降10.8%

世界钢铁协会数据显示,2022年12月全球粗钢产量为1.407亿吨,同比下降10.8%。2022年12月中国粗钢产量为7790万吨,同比减少9.8%。

11、美国国际贸易委员会作出钢钉反倾销否定性产业损害终裁

2023年1月25日,美国国际贸易委员会(ITC)投票对进口自印度、泰国和土耳其的钢钉(Steel Nails)作出反倾销产业损害否定性终裁,认定被主张存在倾销行为的涉案产品不会对美国国内产业造成实质性损害。基于美国国际贸易委员会的否定性终裁,美国商务部将不对印度、泰国和土耳其的涉案产品颁布反倾销征税令。

12、日本2022年工矿业生产尚未恢复至疫前水平

日本经济产业省31日公布的统计数据显示,2022年日本工矿业生产指数比上年下降0.1%至95.6,是2020年以来首次下降,仍明显低于新冠疫情暴发前2019年的101.1。2022年,日本工矿业生产继续恢复,但是作为日本主要出口目的地的欧洲和美国,在激进紧缩货币政策背景下,经济增长乏力,从需求端制约了日本工矿业生产。加上全球产业链供应链混乱,日本工矿业生产月度数据多次出现环比下滑。数据还显示,2022年12月日本工矿业生产指数环比下降0.1%至95.4。

13、澳大利亚矿产资源公司发布2022年四季度产销报告

1月30日,澳大利亚矿产资源公司(Mineral Resources Ltd)发布2022年四季度(2023财年二季度)产销报告称,2022年四季度铁矿石总产量为551.5万吨,环比上涨13%,2022年1月-12月铁矿石总产量为2032.2万吨,同比下降2%。2022年四季度铁矿石总销量为414.3万吨,环比下降8.7%,2022年1月-12月总销售量为1804万吨,同比下降6.1%。该公司23财年(2022年7月1日-2023年6月30日)铁矿石产量目标保持1720-1880万吨不变。

14、加拿大Champion Iron四季度铁精粉产量环比增长3.6%

加拿大矿业公司冠军(Champion Iron)发布2022年四季度(2023财年三季度)财务及运营报告称:2022年四季度,高品铁精粉产量为296.25万吨(湿吨),环比增长3.6%,同比增长47%。2022年1-12月高品铁精粉总产量为997.14万吨(湿吨),同比上涨59%。2022年四季度,铁精粉销量为269.42万吨(干吨),环比下降3.5%,同比增长47%。2022年1-12月高品铁精粉总销量为939.14万吨(干吨),同比上涨21.4%。

15、澳洲矿业公司CuFe决定重启JWD矿山开采活动

澳洲矿业公司CuFe目前已经重新开始在西澳的JWD矿区开采铁矿。为了本次重启,CuFe建立了对冲账面,以弥补未来销售时产生的差价。此外,JWD项目属于Wiluna West铁矿石项目的一部分,在其三季度共出口14.18万吨铁矿。同时,CuFe计划在本月底前将该矿山的产品运至港口。

16、因需求增加 年初以来美国铝升水上涨

据外媒消息,有行业分析师称,来自中国的铝供应不断增加,LME三个月期铝价格承压下跌,能源危机削减欧洲的铝产量,但美国铝需求增加,而区域生产成本也出现了变化。今年第一季度发往日本的铝升水为每吨95-105美元,较2022年第四季度水平下降4%-6%。欧洲完税铝升水为每吨279美元,与年初的每吨281美元大致持平;而美国铝升水则为每吨595美元,自1月初以来已经大涨近15%。

17、淡水河谷四季度铁矿石产量8085万吨

淡水河谷四季度铁矿石产量8085万吨,分析师预期8260万吨;四季度镍产量4.74万吨,同比下降1.3%。

18、LME期铜收涨12美元

LME期铜收涨12美元,报9222美元/吨。LME期铝收涨54美元,报2644美元/吨。LME期锌收跌57美元,报3389美元/吨。LME期铅收跌23美元,报2136美元/吨。LME期镍收涨1125美元,报30344美元/吨。LME期锡收跌319美元,报29490美元/吨。

19、BDI指数录得三年来最大的月度跌幅

波罗的海干散货运价指数周二上涨1点,报681点,但本月下跌了55%,录得三年来最大的百分比跌幅。海岬型船运价指数下跌1点,至532点,为近五个月以来的最低水平,本月下跌76.5%,为2022年8月以来的最大月度百分比跌幅。海岬型船日均获利减少7美元,至4411美元。巴拿马型船运价指数下跌8点,至1052点,本月下跌31.5%,已连续第四个月下跌。巴拿马型船日均获利减少79美元,至9464美元。超灵便型散货船运价指数上涨12点至670点,但本月下跌37%,为2020年1月以来的最大月度百分比跌幅。

20、国内期货夜盘收盘涨跌不一

国内期货夜盘收盘涨跌不一,纯碱涨超2%,沥青、苯乙烯、棉花涨超1%;LPG跌超3%,焦煤跌近2%,焦炭、棕榈跌超1%。国际铜夜盘收涨0.45%,沪铜收涨0.39%,沪铝收涨1.16%,沪锌收跌0.08%,沪铅收跌0.69%,沪镍收涨1.30%,沪锡收涨0.27%。不锈钢夜盘收平。

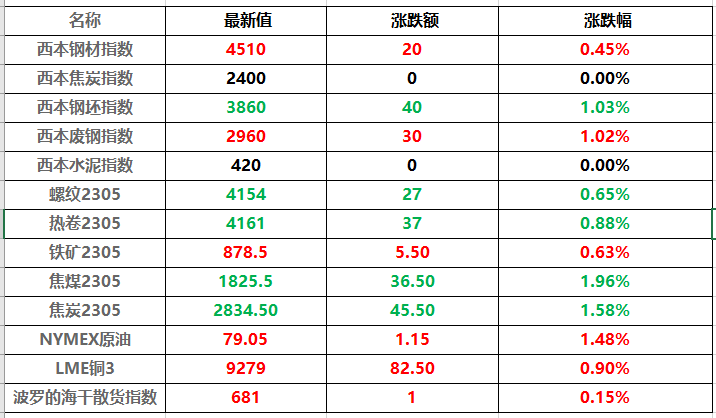

21、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨