西本要闻

11月10日新干线要闻早餐

2022年11月10日05:55 来源:西本资讯

国际动态

1、财政部:12月1日起我国给予阿富汗等10国98%税目产品零关税待遇

国务院关税税则委员会发布公告决定,自2022年12月1日起,对原产于阿富汗、贝宁共和国、布基纳法索、几内亚比绍共和国、莱索托王国、马拉维共和国、圣多美和普林西比民主共和国、坦桑尼亚联合共和国、乌干达共和国和赞比亚共和国等10个最不发达国家的98%税目产品实施零关税。

2、世界经合组织:巴西经济近期将稳步增长

世界经合组织11月9日发布最新一期世界经济展望报告,在对经济需求、基础设施建设、经济信心以及长期利率等各项指标进行总体考量后分析认为,巴西经济在未来6至9个月中将持续稳步增长。报告指出,作为拉美地区最大的经济体,巴西自今年6月份以来经济“增长失去动力”的表现明显,但随着巴西总统大选尘埃落定,市场对巴西未来经济增长的信心有所增强。

3、德国经济发展评估咨询委员会:摆脱能源危机是当务之急

当地时间9日,德国经济发展评估咨询委员会向德国联邦政府提交了2022年度的经济分析报告。报告指出,脱碳、人口发展以及保持欧洲经济和货币联盟的稳定是德国经济面临的中长期挑战,但当前的重点主要在于如何摆脱能源危机。每年11月,德国经济发展评估咨询委员会都会发布一份全面的年度经济分析报告,其中也包括给政府的专业建议以及对经济前景的预测。

4、日本9月贸易逆差17597亿日元

日本9月贸易逆差17597亿日元,预期逆差16837亿日元,前值逆差24906亿日元。日本10月季调后银行贷款年率 2.7%,前值2.30%。日本9月未季调经常帐 9093亿日元,预期2345亿日元,前值589亿日元。日本10月季调后除信托外银行贷款年率 3%,前值2.60%。

5、日本上半财年经常项目顺差大幅下跌

日本财务省9日公布的国际收支初步统计报告显示,由于原油等进口商品价格上涨叠加日元大幅贬值令日本贸易收支恶化,日本2022财年上半年(4月至9月)经常项目顺差同比下降58.6%,为2014年以来同期最低水平。

6、越南努力应对美联储加息

越南国家银行行长阮氏红在接受采访时表示,当前国际经济形势给越南和世界各国均带来压力,当越南与世界经济深度融合时,越南已准备好并主动应对国际市场的波动。为了维持越盾汇率稳定,越南国家银行已采取包括卖出美元在内的手段干预市场,在确保增长目标的同时,实现将通胀率控制在4%以下。

7、欧盟委员会建议2023年向乌克兰提供180亿欧元贷款

当地时间9日,欧盟委员会建议2023年全年向乌克兰分期提供总额180亿欧元的宏观金融贷款。这笔贷款将主要用于乌克兰维持公共支出、维护和修复电力、交通等重要基础设施、推行政治、司法方面结构性改革和加快与欧盟的融合等。

8、乌克兰和罗马尼亚将恢复铁路运行

乌克兰媒体当地时间9日报道称,乌克兰和罗马尼亚正在恢复两国边境的铁路运营。乌克兰国家铁路公司已经完成了首次测试。预计乌克兰和罗马尼亚边境 的快车将于12月初开通。

9、匈牙利10月通胀率达21.1%

根据匈牙利9日公布的数据,主要受能源和食品价格上涨的推动,10月份该国通胀率达到了21.1%,是自1996年10月以来的最高水平,远高于欧盟的平均通胀率。

10、2022财年巴拿马运河船舶通行量创历史纪录

当地时间9日,据当地媒体报道,经巴拿马运河管理局初步统计,在2022财政年度(指2021年10月1日至2022年9月30日),巴拿马运河船舶通行量达14239艘,其中13009艘为深吃水船舶,1230艘为小型船舶。船舶整体通行量较上一财年增加897艘,突破历史纪录。来自巴拿马运河管理局的统计结果显示,按照巴拿马运河通用船舶容积吨位系统CP/SUAB计算,2022财年通行船舶总吨位达5.18亿吨,主要运输货物为粮食、矿产、机械设备、金属制品、化学制品和液化石油气等。

11、EIA:美国2022年天然气产量和需求将创历史新高

国能源情报署(EIA)本周表示,美国天然气产量和需求将在2022年升至历史新高。EIA预计,天然气产量将从2021年创纪录的94.57亿立方英尺/天增加到2022年的980.7亿立方英尺/天,到2023年将增加到99.69亿立方英尺/天。

12、2022年亚太区企业可再生能源采购协议将达700GW

当前,飙升的能源价格正帮助亚太地区的企业可再生能源购买协议(PPAs)今年达到创纪录的700吉瓦。企业可再生能源采购受到脱碳目标的推动,越来越多地受到市场力量的推动,因为液化天然气(LNG)、原油和煤炭价格飙升,意味着到2022年可再生能源发电成本比工业终端用户平均电价低46%。

13、印度今年从俄进口石油暴增20倍

《印度教徒报》称,印度今年从俄进口石油量增加了20倍。另据俄新社报道,俄罗斯在10月份每天向印度供应94.6万桶石油,占印度石油进口总量的约22%。俄罗斯已超过沙特和伊拉克,成为印度最大的石油供应国。

14、美国30年期抵押贷款利率升至7.14%

美国抵押贷款利率上周恢复上升趋势,预示着住房需求将进一步疲软。根据抵押贷款银行家协会(MBA)周三公布的数据,截至11月4日当周,30年期固定利率抵押贷款的合同利率升至7.14%,接近2001年以来的最高水平。该协会的购房抵押贷款申请指数微升1.3%。包括再融资在内的整体抵押贷款申请指数下跌,降至1997年以来最弱水平。再融资指数降至22年低点。

15、巴西今年10月汽车产量同比增长15.1%

巴西汽车制造商协会(Anfavea)当地时间8日公布的数据显示,今年10月,巴西汽车产量为20.6万辆,环比下降0.8%,同比增长15.1%。数据显示,10月,巴西轿车和轻型商用车产量为18.73万辆,环比下降0.9%,同比增长14.3%。卡车产量为1.56万辆,环比增长4.2%,同比增长13.5%。大客车产量为3126辆,环比下降17.7%,同比增长139.7%。

16、尾盘美股跌幅扩大

美股周三尾盘跌幅扩大,道指下跌近600点。市场关注美国中期选举结果。美国众议院少数党领袖麦卡锡宣布胜利,称共和党夺回了对众议院的控制权。但参议院选情仍不明朗。美联储官员称长期通胀预期稳定,但通胀前景的不确定性上升。道指跌589.88点,跌幅为1.78%,报32570.95点;纳指跌252.63点,跌幅为2.38%,报10363.57点;标普500指数跌73.88点,跌幅为1.93%,报3754.23点。

17、原油期货周三收跌3.5%

原油期货价格周三录得连续第三个交易日收跌。周三纽约商品交易所12月交割的西德州中质原油(WTI)期货价格下跌3.08美元,跌幅为3.5%,收于每桶85.83美元,创10月25日以来的最低收盘价。

18、黄金期货周三收跌0.1%

纽约黄金期货价格周三收跌,部分回吐了周二所获得的涨幅。纽约商品交易所12月交割的黄金期货价格下跌2.30美元,跌幅为0.1%,收于每盎司1713.70美元。周二该期货价格攀升2.1%,创一个多月来的最高收盘价。

19、股市及外汇行情一览表

国内财经

1、10月份工业生产者出厂价格同比下降1.3%

2022年10月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.2%;工业生产者购进价格同比上涨0.3%,环比上涨0.3%。1—10月平均,工业生产者出厂价格比去年同期上涨5.2%,工业生产者购进价格上涨7.5%。

2、10月份居民消费价格同比上涨2.1%

2022年10月份,全国居民消费价格同比上涨2.1%。其中,城市上涨2.0%,农村上涨2.5%;食品价格上涨7.0%,非食品价格上涨1.1%;消费品价格上涨3.3%,服务价格上涨0.4%。1—10月平均,全国居民消费价格比上年同期上涨2.0%。

3、基建技改力撑四季度信贷投放

今年8月至9月信贷增长呈现“企业强、居民弱”的趋势,四季度这一趋势或将延续。上海证券报记者采访获悉,展望四季度信贷投放,有银行表示“很有信心”,因为项目储备足够丰富。还有银行表示将进一步加大公司类贷款投放。不过,也有银行业人士表示,住房按揭贷款、个人消费贷款等获得较大增长难度不小。

4、扩大有效投资, 积极财政持续发力

目前,多项中央财政预算资金提前下达。财政部提前下达2023年中央财政衔接推进乡村振兴补助资金1485亿元,支持地方政府将相应资金编入本级预算,提前谋划2023年巩固衔接工作。此外,财政部还提前下达有关省(自治区、直辖市、计划单列市)和新疆生产建设兵团2023年财政水利相关资金941亿元。专家认为,提前下达财政预算资金有助于推动相关项目尽快落地实施,扩大有效投资。为促进投资持续向好,积极财政政策力度有望持续加大,为稳定宏观经济大盘提供重要支撑。

5、今年以来地方债发行规模持续走高

今年以来,地方债发行呈现规模大和利率低的特点。规模方面,截至11月9日,今年以来地方债发行总规模达7.13万亿元,而去年同期的发行规模为6.5万亿元;利率方面,地方债发行利率持续走低,地方债平均发行利率由一季度的3.38%降至三季度的2.77%。地方债发行利率走低主要与流动性宽松有关。

6、1-10月上海新能源汽车产量77万辆

11月9日,在由中国汽车工业协会主办的第12届中国汽车论坛上,上海市经济信息化委副主任汤文侃表示,上海将汽车作为“3+6”新型产业体系的重点产业之一,着力提升产业链韧性,已布局8家整车企业、600余家国内外主要零部件企业。特别是今年1-10月,上海实现汽车产量240万辆,同比增长11%,其中新能源汽车产量77万辆,同比增长66%,为上海工业稳增长做出有力支撑。

7、临港新片区达成1800亿元贸易长单意向

临港新片区新型国际贸易“百家万亿”系列活动进博会专场日前在国家会展中心成功举行,新疆中泰集团、山东黄金、远东控股集团、山东港口集团等国内龙头贸易商与临港新片区管委会达成1800亿元大宗商品国内、国际贸易长单意向,涵盖来自哈萨克斯坦、巴基斯坦、智利、阿根廷等多个国家的矿石、有色金属,原油、石油化工及贵金属商品采销订单。

8、上海崇明:第五轮三年行动计划总投资467亿元

上海市崇明区政府召开专题会议,研究推进落实《崇明世界级生态岛发展规划纲要(2021-2035年)》和《崇明世界级生态岛建设第五轮三年行动计划(2022-2024年)》。截至2021年底,上海已滚动实施四轮崇明生态岛建设三年行动计划,共组织实施重点项目255个,累计投入资金960亿元,第五轮三年行动计划总投资467亿元。

9、光谷新型显示产业基地启动建设

湖北东湖科学城·光谷新型显示产业基地正式启动建设,发布《光谷新型显示产业发展规划》和促进措施。《光谷新型显示产业发展规划》提出,目标到2025年,力争光谷新型显示核心产业规模达到500亿元,带动整体产业规模突破1000亿元,建成国家级创新平台8家以上。

10、郑州多家银行出台延期还贷政策

郑州多家银行出台了针对企业和个人住房按揭的延期还本付息政策,加强对小微企业、个体工商户及社会民生的金融支持。郑州银行相关负责人表示,按照现有的延期政策,郑州银行对中小微企业和个体工商户、货车司机贷款及受疫情影响的个人住房与消费贷款等实施延期还本付息,应延尽延,单次最长给予6个月(180天)的宽限时间。延期期间,不计收罚息复利,不算逾期并进行征信保护。如延期到期后客户受疫情影响依然无还款能力,将根据客户情况再次进行延期,给予客户最大程度上的保护。

11、深圳可售型人才房来了

11月9日,深圳住建局发布关于安居君兰湾府、安居鸿栖台、安居玥龙苑、安居颢龙苑、星河开市客环球商业中心、华侨城九樾广场等六个项目住房的申请条件、房源安排、选房规则、配售流程等有关事项。据悉,这是深圳首批人才住房项目启动配售,配售均价20520~44900元/平方米。本批次住房项目共4422套,其中两房户型1957套,三房户型2465套。实行集中统一认购、选房。

12、东莞出台房价申报新规

东莞市住建局今日发布《关于优化新建商品住房销售价格申报管理的通知》,其中提到,开发企业应严格按照申报价格明码标价进行销售,网签销售价格不得高于房屋申报价格,且比申报价格下浮不超过15%(含);已办理预(现)售但未售出的新建商品住房需调整销售价格的,自取得预售许可证(或现售备案证书)之日起满360天方可上浮调整,上浮幅度不超过5%(含),满180天方可下浮调整,下浮幅度不限。

13、河北涿州:首套房最低首付比例20%

在加大个人住房按揭贷款支持方面,购买首套普通商品住房的居民家庭,申请商业性或公积金个人住房贷款的,最低首付款比例为20%;对已拥有1套住房的居民家庭,为改善居住条件购买第2套住房申请商业性或公积金个人住房贷款的,最低首付款比例为30%。同时,引导在涿金融机构加大个人住房按揭贷款投放,下调住房贷款利率。此外,支持二孩及以上家庭购房需求。生育二孩及以上的居民家庭,在涿州市市域内购买第2套普通商品住房时,可享受首套商品住房购房政策。

证券期货

1、方星海:证监会将坚定不移推动资本市场高水平对外开放

中国证监会副主席方星海在2022年上交所国际投资者大会上致辞表示,中国资本市场与国际主要市场处于不同的内在周期,这增加了中国市场对全球投资者的价值。证监会将坚定不移推动资本市场高水平对外开放,为国际投资者提供广阔的市场和发展机遇。

2、创业板指缩量跌超1%

11月9日,大盘全天震荡调整,三大指数均小幅下跌,创业板指领跌。总体上个股跌多涨少,两市超2600只个股下跌。沪深两市今日成交额7787亿,较上个交易日缩量571亿。。截至收盘,沪指跌0.53%,深成指跌0.79%,创业板指跌1.36%。北向资金全天净卖出6.84亿元,其中沪股通净卖出8.04亿元,深股通净买入1.2亿元。

3、今年以来新股发行募资4654.71亿元

以发行日期为基准,截至11月9日,今年以来共有346家公司首发募资,累计募资金额达4654.71亿元,单家公司平均募集资金13.49亿元。分区间来看,募资金额超10亿元的有155家,其中,募资金额超百亿元的有4家,募资金额5亿元至10亿元的有114家,募集资金在5亿元以下的有76家。

4、两市融资余额增加43.89亿元

截至11月8日,上交所融资余额报7772.24亿元,较前一交易日增加13.24亿元;深交所融资余额报6859.94亿元,较前一交易日增加30.65亿元;两市合计14632.18亿元,较前一交易日增加43.89亿元。

5、年内A股公司定增募资规模超5000亿元

今年以来,沪深上市公司实施定增合计募资规模已突破5000亿元。虽然市场波动加大,定增市场的赚钱效应整体不如去年,但不乏众多专业机构投资者选择积极布局。其中,仅券商及公募基金两大机构就合计斥资近700亿元布局定增市场。

6、年内新设私募基金已达1.9万只

截至11月2日,年内私募新成立产品数量达1.9万只,虽然相较去年同期略有下降,但整体来看成立热情不减;其中,中小型管理人占比超过八成,远超去年同期的近七成,中小型私募成为年内新产品主力军。多位私募人士表示,虽然年内A股市场投资机会不明显,但机构布局仍呈现出积极特征,其中也包括外资投资者。

7、四季度以来公募发行呈三特征

截至11月9日,四季度以来公募基金发行规模突破900亿元。四季度公募基金发行呈现三大特征:一是新基金发行明显遇冷,Wind资讯数据显示,10月份公募基金合计募集资金608.24亿元,较9月份的1403.84亿元环比下滑56.67%,新成立基金数量也锐减50%;二是资金认购热情较低,导致新基金成立规模明显下滑,大多数新基金成立规模在10亿元以下,而百亿元量级新基金则已4个多月没有出现;三是债券类基金仍是基金公司布局新基金市场的主打产品,但中短债基金已在发行市场崭露头角。

1、统计局:10月煤炭开采和洗选业价格环比上涨3.0%

国家统计局数据显示,10月份,从环比看,PPI由上月下降0.1%转为上涨0.2%。生产资料价格由下降0.2%转为上涨0.1%;生活资料价格上涨0.5%,涨幅扩大0.4个百分点。石油相关行业价格继续下降,其中石油和天然气开采业价格下降2.2%,化学纤维制造业价格下降0.7%,石油煤炭及其他燃料加工业价格下降0.6%。冬季储煤需求提升,煤炭开采和洗选业价格上涨3.0%,涨幅扩大2.5个百分点。受水泥价格上涨影响,非金属矿物制品业价格由下降0.4%转为上涨0.6%。另外,黑色金属冶炼和压延加工业价格下降0.4%,降幅收窄1.3个百分点;农副食品加工业价格上涨1.4%,计算机通信和其他电子设备制造业价格上涨0.9%,涨幅均有所扩大。

2、中钢协骆铁军:中国钢铁生产和铁矿需求短期承压

11月6日,第五届进博会期间,中国钢铁工业协会副会长骆铁军在由中国矿产资源集团主办的矿产资源国际高峰论坛上表示,中国以及全球经济的发展需要钢铁业的支撑,也需要铁矿资源的保障,中国钢铁生产和铁矿需求短期承压,但长期来看,钢铁需求将在一定范围保持稳定,对铁矿资源的需求也将保持稳定。钢铁行业绿色低碳发展的新任务对资源保障提出了新要求。钢铁协会也将充分发挥桥梁和纽带作用,不断构建和完善工作机制,协助推进有关工作的开展,支持和服务钢铁企业,及时反映行业诉求和呼声,多维度积极促进钢铁行业高质量发展,共同促进形成良好的铁矿资源市场环境。

3、山西:重点区域禁止新增钢铁、电解铝等品种产能

中共山西省委、山西省人民政府发布《关于深入打好污染防治攻坚战的实施意见》,其中提到,到2025年,生态环境持续改善,主要污染物排放总量持续下降,单位地区生产总值二氧化碳排放下降比例完成国家下达目标。制定山西省碳达峰实施方案,以能源、工业、城乡建设、交通运输等领域和钢铁、有色金属、建材、焦化、化工等行业为重点,深入开展碳达峰行动。严控煤炭消费增长,“十四五”时期,晋中、运城、临汾、吕梁等汾渭平原城市煤炭消费量实现负增长。依法依规淘汰落后产能和化解过剩产能,重点区域禁止新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、聚氯乙烯、烧碱产能,合理控制煤制油气产能规模。

4、2023年山西省煤炭购销合同签订履约实行线上管理

从中国太原煤炭交易中心获悉,该机构承担2023年山西省煤炭购销合同签订履约线上管理工作。按照直供直销合同和贸易煤合同选择对应的文本,合同均必须明确数量、质量、期限、煤源、电厂、月度分解量、价格和质量偏差结算机制、运输方式、“欠一补三”条款和仲裁条款等要素。所有煤炭、电力、供热企业均必须将“欠一补三”明确纳入中长期合同条款。

5、新钢股份:控股股东51%股权无偿划转事项获批准

新钢股份公告,2022年4月23日,持有公司控股股东新余钢铁集团有限公司100%股权的江西省国有资本运营控股集团有限公司,与由国务院国资委控股的中国宝武钢铁集团有限公司签署《江西省国有资本运营控股集团有限公司与中国宝武钢铁集团有限公司关于新余钢铁集团有限公司国有股权无偿划转协议》。江西国控将向中国宝武无偿划转其持有的新钢集团51%股权。2022年10月16日,江西国控与中国宝武签署《江西省国有资本运营控股集团有限公司与中国宝武钢铁集团有限公司之关于新余钢铁集团有限公司国有股权无偿划转协议》,调整本次划转基准日和净资产数额。公司于近日收到中国宝武转来的国务院国资委《关于新余钢铁集团有限公司国有股权无偿划转有关事项的批复》,国务院国资委同意本次划转。

6、鞍钢股份大型总厂生产经营态势持续向好

今年以来,鞍钢股份大型总厂重轨月产量已连续4个月超6万吨水平,百米重轨合格率连续7个月稳定在95%以上,加工成本同比降低174元/吨,生产经营态势持续向好。今年以来,重轨客户满意度为100%,异议率为0.01%,低于行业平均水平,降低损失150余万元。

7、南钢与3家船企签署长期采购协议

为促进钢铁、船舶两行业平稳健康、高质量发展,巩固已经结成的长期稳定合作关系,由中国船舶工业行业协会和中国钢铁工业协会共同主办的2022年船企—钢企合作协调对接会11月2日在江苏省南通市召开。会上,南钢与中远海运重工有限公司、招商局工业集团有限公司,宿迁南钢金鑫与扬州中远海运重工分别签署长期采购协议。南钢副总裁谯明亮等出席会议。

8、八一钢铁:行业下行、产销受限业绩不及预期

三季度钢铁行业经营环境持续恶化,钢企出现了行业性的亏损,业内铁水成本排名居前的八一钢铁也未能幸免。在三季度业绩说明会上,八一钢铁董秘、总会计师樊国康表示,受钢铁行业下行周期和国内疫情影响,前三季度销量较去年同期降低80.9万吨,营业收入减少,公司业绩没有达到预期。财报显示,八一钢铁前三季度营收约196.87亿元,同比减少21.02%,归属于上市公司股东的净利润亏损约6.12亿元,其中第三季度单季度亏损达到了4.68亿元。

9、包钢股份:拟调整稀土精矿销售模式

包钢股份公告,若北方稀土10日召开的临时股东大会仍不能审议通过稀土精矿调价事宜,双方无法按照现有交易模式开展稀土精矿购销,为保证公司稀土精矿销售业务的正常开展,公司拟采取竞价、拍卖等公开方式销售稀土精矿,北方稀土作为长期稳定的大客户,可以参与公司的公开销售。

10、环渤海动力煤价格指数收于742元/吨

秦皇岛煤炭网9日发布的最新一期环渤海动力煤价格指数报收于742元/吨,环比持平。该网分析认为,主产区疫情形势有好转迹象,市场供需衔接修复预期增强,叠加政策端调控加码及需求持续低迷等情况,市场情绪有所转向,但在供需双弱形势并无明显改观的情况下,市场交投延续僵持博弈局面,使得本期环渤海地区动力煤综合价格弱势维稳。

11、10月份国内焦化产品行情

2022年10月份,>40毫米焦炭价格指数为530.31点,同比降低280.91点,环比升高17.51点;平均价格2694元/吨,最高2950元/吨,最低2550元/吨;≥25-40毫米焦炭价格指数为529.94点,同比降低293.28点,环比升高20.78点,平均价格为2602元/吨,最高2925元/吨,最低2350元/吨。2022年10月份,煤焦油价格指数为840.20点,同比增长224.71点,环比增长30.43点,平均价格为6020元/吨,最高6400元/吨,最低5700元/吨;粗苯价格指数为567.90点,同比增长26.46点,环比降低27.58点,平均价格为6548元/吨,最高6870元/吨,最低5800元/吨。

12、沪东中华包揽卡塔尔百船项目中国订单

随着沪东中华最后3艘LNG船订单的正式敲定,卡塔尔“百船计划”第一阶段在中韩船厂的全部66艘LNG船订单即将完成,除了韩国三大船企瓜分总计54艘订单外,沪东中华包揽了卡塔尔在中国订造的全部12艘订单,再次证明沪东中华是中国乃至全球LNG船建造领域的佼佼者。

13、美国国际贸易委员会作出成品碳钢法兰第一次双反日落复审产业损害终裁

11月4日,美国国际贸易委员会(ITC)投票对进口自印度、意大利和西班牙的成品碳钢法兰作出第一次反倾销产业损害肯定性终裁、对进口自印度的成品碳钢法兰作出第一次反补贴产业损害肯定性终裁:裁定若取消现行反倾销和反补贴措施,在合理可预见期间内,涉案产品的进口对美国国内产业造成的实质性损害可能继续或再度发生。根据终裁结果,本案现行反倾销和反补贴措施继续有效。

14、智利:正筹划在国内建立一个规范和整顿锂矿开采的新制度

9日在“2022中国(遂宁)国际锂电产业大会暨新能源汽车及动力电池国际交流会”上,智利驻成都总领馆总领事迪亚兹表示,智利政府正筹划在国内建立一个规范和整顿锂矿开采的新制度,促进锂行业的可持续发展,允许技术转让,使之成为环境友好型产业,造福于本国人民。在资源开发之外,智利还将注重开发锂技术和产业,比如锂电池等领域。“智利希望与同样拥有锂资源的其他南美国家展开合作,这将确保锂资源物尽其用,使智利进一步发挥锂资源大国的保障带动作用。未来智利将与中国锂电企业展开深度合作和交流,保障锂资源供应链和价值链的长期稳定和安全。”

15、英国选址兴建第一家大型锂精炼厂

被称为英国“第一间大型锂精炼厂”的设施将在英格兰北部兴建,运营方希望投产后年产量将达到约5万吨。Green Lithium公司在伦交所网站上发布声明称,这个耗资6亿英镑(约6.87亿美元)的项目预计为期三年,料于2025年投入使用。该工厂设在提赛德的一个主要港口提兹港(Teesport)。Green Lithium表示,其产品将进入锂离子电池、储能、电网稳定和电动汽车电池的供应链。

16、LME期铜收跌11美元

LME期铜收跌11美元,报8104美元/吨。LME期铝收跌53美元,报2319美元/吨。LME期锌收跌78美元,报2854美元/吨。LME期铅收涨23美元,报2077美元/吨。LME期镍收涨676美元,报24688美元/吨。LME期锡收涨158美元,报19817美元/吨。

17、周三内盘期货涨跌不一

螺纹期货夜盘收跌1.03%,热卷收跌0.79%;铁矿石期货收跌1.24%。焦炭夜盘收跌1.32%,焦煤收跌1.26%。国际铜夜盘收涨0.76%,沪铜收涨0.24%,沪铝收跌0.11%,沪锌收跌0.82%,沪铅收涨1.70%,沪镍收涨2.69%,沪锡收跌1.51%。不锈钢夜盘收跌0.30%。上期所原油期货2212合约夜盘收跌3.17%,报678.90元人民币/桶。沪金夜盘收涨0.75%,沪银收涨0.20%。

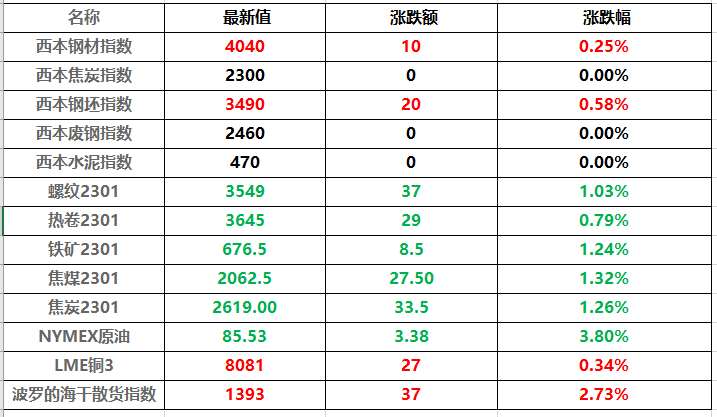

18、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-13央行:前八个月人民币贷款增加14.43万亿元

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌