西本要闻

[库存看市场]社会库存转降,钢价跌后回涨

2022年09月24日07:48 来源:西本资讯

本周(9月19日—9月23日),西本钢材指数收在4250元/吨,周环比持平。西本资讯监测的数据显示,截止9月23日,全国69个主要市场25mm规格三级螺纹钢平均价格为4245元/吨,周环比下跌4元/吨;高线HPB300φ6.5mm为4432元/吨,周环比下跌11元/吨。

本期,全国各地市场建筑钢材价格前低后高:其中,北方钢厂强势,价格震荡运行;南方情绪起伏,价格先抑后扬。本周西本钢材指数盘整,成本指数微调,显示钢厂动态利润空间变化不大;本周螺纹钢期货波动加剧,对现货影响明显。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动频繁:铁矿大幅震荡,焦炭走势偏强,热卷和螺纹起起落落。其中,热卷2301合约周五夜盘收在3785元,较上周五夜盘3791元/吨下跌6元;螺纹钢23010合约周五夜盘收在3741元/吨,较上周五夜盘3719元/吨上涨22元/吨;从全周走势情况看,原料端(铁矿石和焦炭)有所支撑,成材端(热卷和螺纹)区间上下。

回首本期,消息面相对平静,原料价格稳中调整,螺纹现货跌后反弹,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

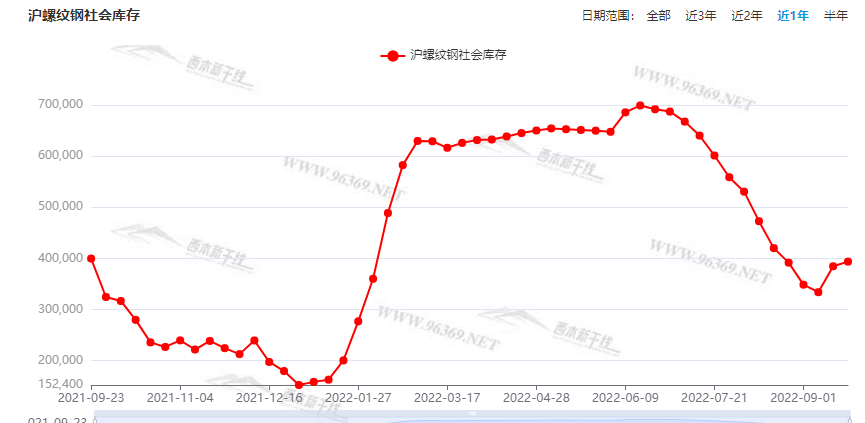

据西本资讯监测库存数据:截至9月22日,沪市螺纹钢库存总量为39.37万吨,较上周增加0.91万吨,增幅为2.37%(见下图);目前库存量较上年同期(9月23日的39.97万吨)减少0.6万吨,减幅为1.5%。沪市螺纹钢库存连续两周回升,但增幅环比明显放缓,主要原因是终端需求增加。

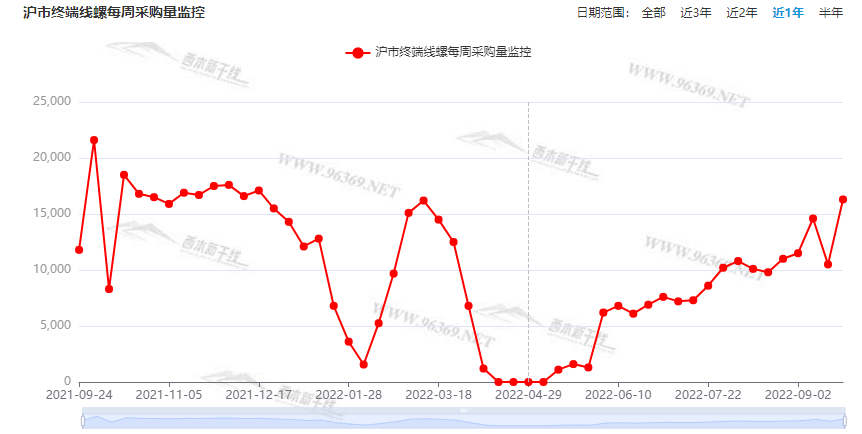

本期,西本资讯监测的沪市线螺周终端采购量为1.63万吨,环比增加55.24%(见下图);本周终端采购量增幅较大,主要原因有两点:1、本周比上周多了一个工作日,2、工地需求总体有提升。对比历史数据,本周沪市线螺周终端采购量高于去年同期水平。

本期西本钢材指数区间起伏,市场价格跌后修复:周一,小幅走弱;周二,继续走低;周三,不改弱势;周四,止跌见涨;周五,全面回升。当下上海市场现状是:社会库存增速放慢,本地需求环比增加,商家悲观情绪收敛,有意自救减少亏损。目前市场行情处于“修复”状态,预计下周西本钢材指数震荡求涨。

二、库存总结分析

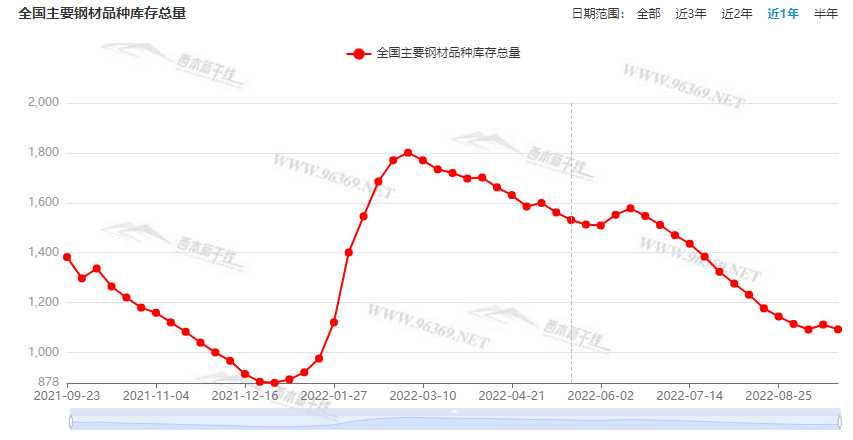

本期全国35个主要市场样本仓库钢材总库存量为1092.91万吨,较上周减少19.27万吨,减幅为1.73%。主要钢材品种中,螺纹钢库存量为486.87万吨,环比上周减少10.89万吨,减幅为2.19%;线盘总库存量为118.86万吨,环比上周减少4.51万吨,减幅为3.66%;热轧卷板库存量为241.03万吨,环比上周减少1.51万吨,减幅为0.62%;冷轧卷板库存量为133.19万吨,环比上周减少1.75万吨,减幅为1.3%;中厚板库存量为112.96吨,环比上周减少0.16万吨,减幅为0.54%。

据西本资讯历史数据,当前库存总量较上年同期(2021年9月23日的1382.54吨)减少289.63万吨,减幅为20.95%。分品种看,本期五大品种库存总量均为下降。(见下图)

继上周增仓后,本期社会库存再次回落,显示供需矛盾有所缓解。

本周,华东区域建筑钢价格先跌后涨,其中,山东和安徽市场整体回升,其它市场波动较小。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3880元到4120元/吨不等,周环比波动40-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2022年投资增速首次回升

国家统计局数据显示,今年1-8月,固定资产投资同比增长5.8%,增速较1-7月的5.7%加快0.1个百分点,是今年以来投资增速首次回升。8月单月同比增长6.4%,高于7月的3.6%;环比增长0.36%,同样高于7月的0.16%。

发改委:8月份审批核准固定资产投资项目9个

国家发改委新闻发言人孟玮19日在新闻发布会上表示,1—8月,国家发展改革委共审批核准固定资产投资项目74个,其中,8月份审批核准固定资产投资项目9个,总投资802亿元,主要集中在社会事业、能源等领域。

9月份基建投资将延续提速态势

近期,各地基础设施建设按下“加速键”,一批重大项目加速形成实物工作量,为稳住经济大盘提供强劲动力。专家预计,在政策推动下,9月份基建投资将延续提速态势。展望全年投资增速,东方金诚首席宏观分析师王青预计,今年全年累计固定资产投资增速将回升至7%左右,较去年加快2.1个百分点。可以说,基建投资正在发挥稳增长中流砥柱的作用。

9月LPR报价出炉

中国9月一年期贷款市场报价利率(LPR)报3.65%,五年期LPR报4.3%,均维持不变,符合预期。

中汽协:8月乘用车市场依然保持较好活力

据中国汽车工业协会统计分析,2022年8月,乘用车市场依然保持较好活力,销量同比延续了快速增长势头。2022年8月,乘用车产销分别完成215.7万辆和212.5万辆,环比分别下降2.4%和2.3%,同比分别增长43.7%和36.5%。2022年1-8月,乘用车产销分别完成1480.3万辆和1465.5万辆,同比分别增长14.7%和11.7%。

8月国内挖掘机产量21039台

国家统计局最新数据显示,2022年8月挖掘机产量21039台,同比增加10%。1-8月累计产量208417台,同比下降22.4%。日前,中国工程机械工业协会对26家挖掘机制造企业统计,2022年8月销售各类挖掘机18076台,与去年同期持平,其中国内9096台,同比下降26.3%;出口8980台,同比增长56.7%。

美联储接连大幅加息

当地时间9月21日,为了进一步缓解通胀,美国联邦储备委员会宣布上调联邦基金利率目标区间75个基点到3%至3.25%之间,这也是一年内美联储第三次大幅度加息75个基点。美联储此次加息已经将联邦基金利率提高至2008年初以来的最高水平。

统计局:8月中国钢筋产量1925.2万吨

国家统计局数据显示,2022年8月份,钢筋产量为1925.2万吨,同比下降5.8%;1-8月累计产量为15542.6万吨,同比下降13.8%。8月份,中厚宽钢带产量为1405.8万吨,同比下降1.8%;1-8月累计产量为12528.8万吨,同比增长1.3%。8月份,线材(盘条)产量为1262.1万吨,同比下降0.4%;1-8月累计产量为9590.6吨,同比下降12.3%。8月份,铁矿石原矿产量为8113.3万吨,同比下降3.9%;1-8月累计产量为65262.6万吨,同比下降0.4%。

央行:继续深化金融供给侧结构性改革

央行发布文章称,实体经济是金融的根基,金融是实体经济的血脉,两者共生共荣。当前,我国正处于经济恢复紧要关口,必须以时不我待的紧迫感,巩固实体经济恢复基础,增强发展后劲。将继续深化金融供给侧结构性改革,发挥货币政策总量和结构双重功能,强化信贷政策引导作用,持续完善金融有效支持实体经济的体制机制。

5000多亿元专项债限额发行将“开闸”

5000多亿元专项债限额发行即将“开闸”。据不完全统计,截至9月21日,河北、山东、江苏、浙江、海南、甘肃等地公布了10月份地方政府债券发行计划,累计金额逾1700亿元。专家表示,地方10月份专项债发行计划为5000多亿元结存专项债限额中的部分,预计年内剩余月份基建投资仍将维持较高增速,加快形成更多实物工作量,对经济延续恢复发展态势发挥支撑作用。

发改委:推动钢铁、有色等重点用能行业节能降碳改造

国家发展改革委资源节约和环境保护司司长刘德春22日上午在发布会上表示,深入推进重点领域和行业节能改造。支持煤电机组节能降碳改造、供热改造、灵活性改造“三改联动”。对标能效先进水平,推动钢铁、有色、石化、化工、建材等重点用能行业节能降碳改造。加快居住建筑和公共建筑节能改造,持续推动老旧供热管网等基础设施节能降碳改造。

中钢协:2022年9月中旬重点统计钢铁企业产存情况

2022年9月中旬,重点统计钢铁企业共生产粗钢2145.03万吨、生铁1967.84万吨、钢材2097.89万吨。其中粗钢日产214.50万吨,环比增长2.23%;生铁日产196.78万吨,环比增长1.82%;钢材日产209.79万吨,环比增长3.51%。9月中旬,重点统计钢铁企业钢材库存量1766.10万吨,比上一旬增加59.65万吨、增长3.50%;比上月底增加171.80万吨,增长10.78%;比上月同旬增加33.18万吨、增长1.91%;比年初增加636.41万吨、增长56.34%;比去年同期增加435.86万吨、增长32.77%。

本周,宏观面偏中性,主要体现在:1、9月LPR报价出炉,贷款利率维持平稳;2、央行加强信贷政策引导,金融有效支持实体经济;3、政策跌价效应初显,今年投资增速首次回升;4、重大项目形成实物工作量,基建投资延续提速态势;5、专项债限额发行将“开闸”,多地公布10月发行计划;6、乘用车市场保持较好活力,前8月挖掘机产量同比下降;7、缓解通胀风险,美联储持续加息。

从本周宏观动向看,虽然美联储加息对市场的利空有所消化,但国内经济恢复的进度仍然缓慢:唯一的亮点是基建投资,消费端显示后劲不足,房地产行业更是成为拖累。当前国际环境错综复杂,国内市场“再生动力”不足,经济回暖更多依赖政策刺激,在“内忧外患”的现状下,提振需求依然任重而道远。

从行业面看,供给维持增长态势:据国家统计局数据,2022年8月份,国内钢筋、中厚宽钢带和线材(盘条)产量环比7月均有提升,显示钢价回涨对供应增加有刺激作用。另据中钢协数据,9月中旬,重点企业粗钢、生铁和钢材日均产量继续增加,粗钢日产更是连续四旬环比回升;与此同时企业库存量创下7月中旬以来新高,表明钢企在增产的同时,去化速度并不理想。

回首本周,期螺跌后回涨,现货先抑后扬,厂家跟跌拉涨,成交环比增量。从行情走势看,全国各地表现相似:在北方,钢厂仍在托举,价格没有下探;在南方,期货扰动情绪,价格止跌回升;南北市场相互参照,区域价差仍然偏小,限制了资源跨区域流动。总体来看,原料价格波动,钢厂利润受压;需求有所改善,信心仍需提振。

期货震荡加剧,现货低位修复,需求强度提升,恐慌得到缓解,这是本周市场的主要特色;接下来,预计终端需求继续好转,投机需求难以冲动,资本市场不会平静,现货价格不断试探。可以看到,当前市场行情处于“修正”阶段:供应趋于平缓,需求逐步好转;上涨仍有动力,高度受到抑制。

对于上海地区而言,市场现状是:期货引导预期,销量环比提升,库存再次下降,商家见机行事。当前的利好因素是:钢厂不愿让步,需求继续增加,商家有意自救;利空因素主要有:供应不见减少,库存消化缓慢,投机需求不强。笔者以为,本周钢价先跌后涨,主要是受到资本市场波动的影响,而需求回升又提振了士气,预计下周市场震荡偏强。需要关注的是:期货的高度,钢厂的态度,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨