西本要闻

[库存看市场]库存再现回升,钢价反复试探

2022年09月17日07:55 来源:西本资讯

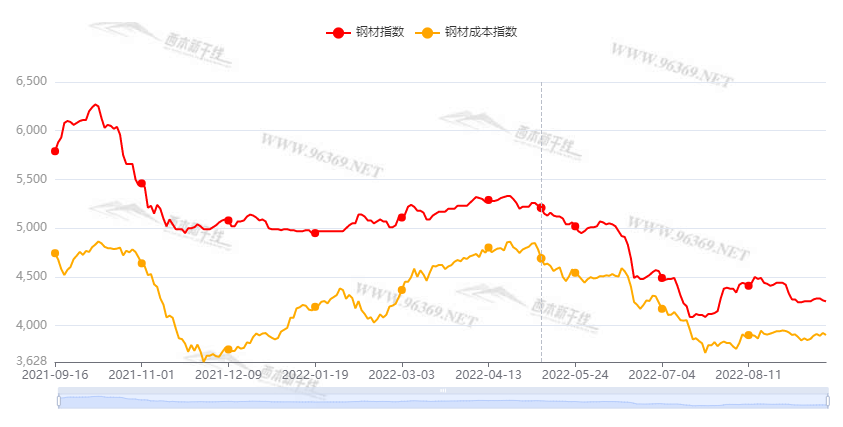

本周(9月13日—9月16日),西本钢材指数收在4250元/吨,周环比下跌20元/吨。西本资讯监测的数据显示,截止9月16日,全国69个主要市场25mm规格三级螺纹钢平均价格为4249元/吨,周环比下跌7元/吨;高线HPB300φ6.5mm为4443元/吨,周环比下跌6元/吨。

本期,全国各地市场建筑钢材价格震荡运行:其中,北方需求平缓,价格波动不大;南方成交受挫,价格高开低走。本周西本钢材指数回落,成本指数小涨,显示钢厂动态利润空间再次被压缩;本周螺纹钢期货走低,对现货形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约表现分化:铁矿区间整理,焦炭底部抬高,热卷和螺纹双双回落。其中,热卷2301合约周五夜盘收在3791元,较上周五3838元/吨下跌47元;螺纹钢23010合约周五夜盘收在3719元/吨,较上周五3791元/吨下跌72元/吨;从全周走势情况看,原料端(铁矿石和焦炭)相对偏强,成材端(热卷和螺纹)表现更弱。

回首本期,消息面缺少利好,原料价格小幅波动,螺纹现货再现回调,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

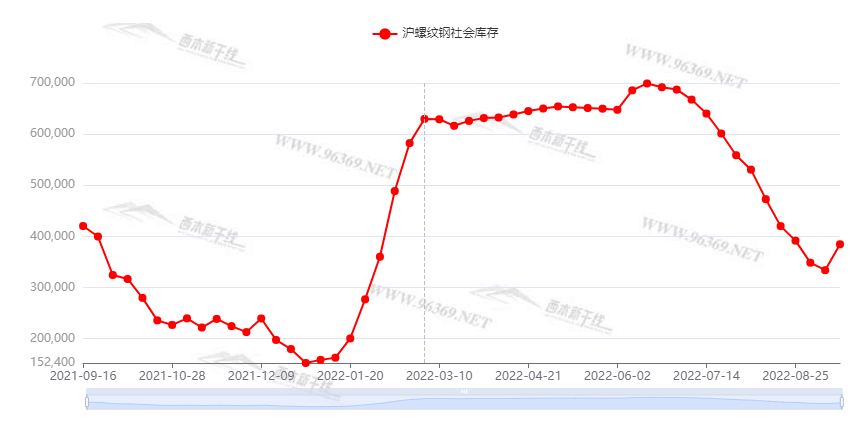

据西本资讯监测库存数据:截至9月15日,沪市螺纹钢库存总量为38.46万吨,较上周增加5.07万吨,增幅为15.18%(见下图);目前库存量较上年同期(9月16日的42.03万吨)减少3.57万吨,减幅为8.49%。沪市螺纹钢库存在连续第十二周下降后,出现了回升。主要原因是资源补充加快,终端需求放缓。

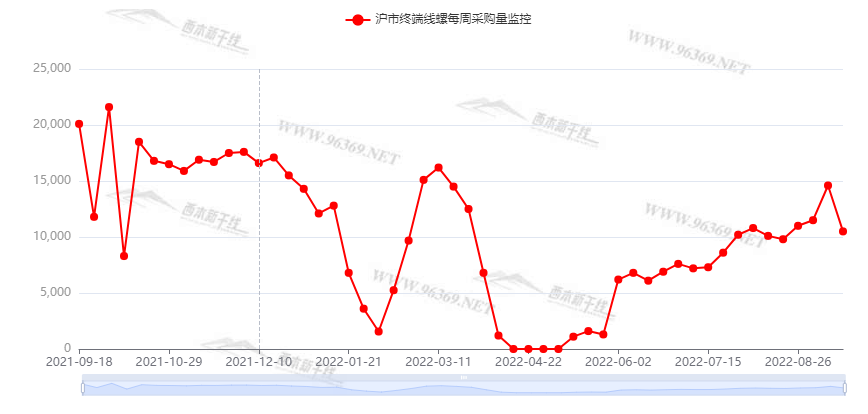

本期,西本资讯监测的沪市线螺周终端采购量为1.05万吨,环比减少28.08%(见下图);因本周只有四个工作日,加上受台风影响,所以终端日均采购量降幅较大。对比历史数据,本周沪市线螺周终端采购量约为去年同期的五成。

本期西本钢材指数小跌,市场价格震荡走低:周二,全面回升;周三,松动出货;周四,低位求稳;周五,再次走弱。当下上海市场现状是:社会库存由降转升,本地需求环比下降,资源供应继续好转,商家信心受到打压。目前市场行情处于“彷徨”状态,预计下周西本钢材指数区间整理。

二、库存总结分析

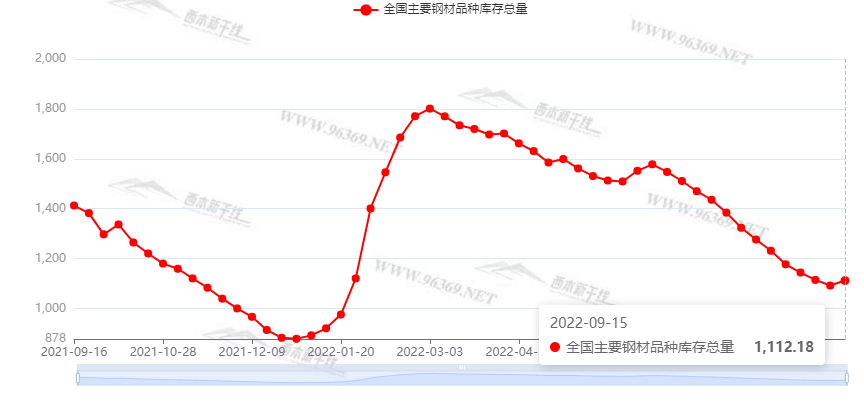

本期全国35个主要市场样本仓库钢材总库存量为1112.18万吨,较上周增加19.96万吨,增幅为1.83%。主要钢材品种中,螺纹钢库存量为497.76万吨,环比上周增加16.17万吨,增幅为3.36%;线盘总库存量为123.37万吨,环比上周增加2.95万吨,增幅为2.45%;热轧卷板库存量为242.54万吨,环比上周增加1.62万吨,增幅为0.67%;冷轧卷板库存量为134.94万吨,环比上周减少0.62万吨,减幅为0.46%;中厚板库存量为113.57吨,环比上周减少0.16万吨,减幅为0.14%。

据西本资讯历史数据,当前库存总量较上年同期(2021年9月16日的1412.81吨)减少300.63万吨,减幅为21.28%。分品种看,本期五大品种库存增减不一:螺纹、线材、热卷库存增加,冷卷、中厚板库存下降。(见下图)

本期社会库存连续十二周回落后再现增仓,不同区域呈现一定差异:东北、西北和华北地区有增有减,华中、华东和华南地区小幅增仓,西南地区增幅最大。

本周,华东区域建筑钢价格先涨后跌,其中,安徽和江苏市场跌幅较大,山东和福建市场跌幅较小。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3820元到4080元/吨不等,周环比下跌30-70元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部:PPP市场规模稳中有增

日前,财政部政府和社会资本合作(PPP)中心发布全国PPP综合信息平台管理库项目半年报显示,今年上半年,PPP市场规模稳中有增,签约落地项目投资大幅增长,开工建设项目投资显著增长。统计显示,中西部地区项目多。上半年在库项目投资额净增量前五位是广西877亿元、重庆680亿元、四川543亿元、新疆469亿元、山西379亿元。

国有大行多举措发力基础设施建设

近日,国务院召开常务会议,部署稳经济一揽子政策的接续政策措施。扩大中长期贷款投放,为重点项目建设、设备更新改造配足融资,是接续政策对银行业金融机构提出的新要求。记者在调研中了解到,国有大行充分发挥“头雁效应”,信贷投放意愿较强。优质资产总是稀缺资源,因此,各地的基础建设重大项目成为银行竞相争抢的放贷对象,贷款利率也一路打到“地板价”。 多名银行人士表示,在贷款需求持续低迷的情况下,预计“价格战”还将持续一段时间。现在采取的策略是以量补价,会在支持实体经济和商业模式可持续上寻求平衡点。

中长期贷款投放明显回升

中长期贷款出现回暖迹象。最新出炉的金融数据显示,8月企(事)业单位贷款增加8750亿元,其中中长期贷款增加7353亿元,同比多增2138亿元。记者近期在调研中了解到,企业中长期贷款增加,主要是受基建项目融资发力带动,银行中长期贷款投放仍存在一些堵点难点,不仅渴求更多项目来源,还期盼更大力度的激励措施。

发改委产业司组织召开钢铁行业专题研讨会

近日,国家发展改革委产业司负责同志组织召开钢铁行业专题研讨会。会上,国家发展改革委、工业和信息化部、财政部、商务部、海关总署、税务总局、中国钢铁工业协会等与会同志就钢铁行业形势、钢铁产品进出口、钢材税则号等相关议题进行了交流和研讨。

李克强主持召开国务院常务会议

国务院总理李克强13日主持召开国务院常务会议,决定进一步延长制造业缓税补缴期限,加力助企纾困;确定专项再贷款与财政贴息配套支持部分领域设备更新改造,扩市场需求、增发展后劲;部署进一步稳外贸稳外资举措,助力经济巩固恢复基础。会议决定,对制造业、社会服务领域和中小微企业、个体工商户等第四季度更新改造设备,支持银行以不高于3.2%利率投放中长期贷款。人民银行按贷款本金的100%予以专项再贷款。再贷款额度2000亿元,期限1年、可展期两次。落实已定中央财政贴息2.5%政策,今年第四季度内更新改造设备的贷款主体实际贷款成本不高于0.7%。

工信部:全力稳定工业经济运行

工业和信息化部副部长辛国斌15日在发布会表示,下一步,我们将按照“疫情要防住、经济要稳住、发展要安全”的总体要求,高效统筹疫情防控和经济社会发展,全力稳定工业经济运行。一是加大政策落实力度。认真落实国务院稳住经济大盘工作部署,落实落细稳经济一揽子政策及接续政策措施,持续推动振作工业经济系列政策落地见效,促进工业经济加快恢复。二是保障产业链供应链稳定畅通。加强对重点地区、重点行业、重点企业运行情况监测调度,强化区域间、上下游协调联动,及时帮助产业链供应链重点企业和关键节点企业协调解决运行当中的困难和问题,推动企业稳产达产。三是着力稳定市场主体预期。推动落实加力帮扶中小企业纾困解难相关政策,加强政策解读和宣传,推动政策靠前发力、精准加力,激发市场主体活力,为产业链供应链稳定畅通创造良好外部环境。

存款利率下调为LPR下行打开空间

9月15日,中国人民银行开展4000亿元中期借贷便利(MLF)操作和20亿元7天期逆回购操作,中标利率分别维持2.75%、2%不变。国有六大行同日下调部分存款利率。对此,受访专家认为,此举将进一步降低银行负债成本,有望进一步引导LPR(贷款市场报价)下行。

中钢协:9月上旬重点钢企粗钢日均产量回升

据中钢协数据,2022年9月上旬,重点统计钢铁企业共生产粗钢2098.16万吨、生铁1932.71万吨、钢材2026.83万吨。其中粗钢日产209.82万吨,环比增长3.26%;生铁日产193.27万吨,环比增长3.32%;钢材日产202.68万吨,环比增长0.03%。截至当旬,重点统计钢铁企业钢材库存量1706. 45万吨,比上一旬(即上月底)增加112. 15万吨、增长 7. 03%;比上月同旬增加1.42万吨、增长0.08%;比年初增加 576.76万吨、增长51. 06%;比去年同期增加374. 07万吨、增长28. 08%。

8月一线城市房价同比涨幅回落

统计局:8月份,70个大中城市中,新建商品住宅销售价格同比下降城市有49个,比上月增加1个;二手住宅销售价格同比下降城市有61个,个数与上月相同。8月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨2.8%和0.8%,涨幅比上月分别回落0.3和0.1个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别下降1.0%和2.8%,降幅比上月分别扩大0.5和0.3个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别下降3.7%和4.2%,降幅比上月分别扩大0.5和0.3个百分点。

统计局:1-8月城镇固定资产投资同比增长5.8%

国家统计局数据显示,中国1-8月城镇固定资产投资同比增长5.8%,预计为5.5%,1-7月为5.7%。

统计局:1-8月全国房地产开发投资同比下降7.4%

统计局数据显示,1—8月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。1—8月份,房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。其中,住宅施工面积613604万平方米,下降4.8%。房屋新开工面积85062万平方米,下降37.2%。其中,住宅新开工面积62414万平方米,下降38.1%。房屋竣工面积36861万平方米,下降21.1%。其中,住宅竣工面积26737万平方米,下降20.8%。

8月中国粗钢日产270.55万吨

统计局数据显示:2022年8月,中国粗钢日均产量270.55万吨,环比增长3.0%;生铁日均产量230.23万吨,环比增长1.2%;钢材日均产量349.45万吨,环比增长2.0%。8月,中国粗钢产量8387万吨,同比增长0.5%;生铁产量7137万吨,同比下降0.5%;钢材产量10833万吨,同比下降1.5%。1-8月,中国粗钢产量69315万吨,同比下降5.7%;生铁产量58217万吨,同比下降4.1%;钢材产量88465万吨,同比下降4.3%。

本周,宏观面相对利空,主要体现在:1、国常会继续落实刺激政策,但提振作用依然有限;2、基建项目融资发力,中长期贷款投放明显回升;3、PPP市场规模稳中有增,以中西部地区项目为主;4、贷款需求持续低迷,国有大行以量补价;5、存款利率下调,LPR下行打开空间;6、固定资产投资增速徘徊,房地产开发投资降幅不减;7、一线城市房价涨幅回落,二三线城市房价降幅扩大。

从本周宏观动向看,虽然第三季度时间已经过半,但政策叠加效应尚未显现,当下国际环境依然错综复杂,外部形势不确定性增强,而国内疫情多点散发,需求收缩、供给冲击、预期转弱的“三重压力”持续显现,对经济运行呈现负面影响。政策不断加码,“药效”并不明显,这也是市场信心迟迟不能恢复的原因所在。

从行业面看,近期钢厂生产韧性增强,产能持续恢复释放:据国家统计局数据,2022年8月,国内粗钢、生铁和钢材日均产量环比均有回升,当月粗钢产量更是同比增长0.50%。另据中钢协数据,9月上旬,重点企业粗钢、生铁和钢材日均产量环比连续四旬增加,与此同时,企业库存由降转升,显示产量恢复的程度快于需求回升的力度。总体来看,自8月后期开市,供需矛盾重新积累,进而对钢价形成了负反馈。

回首本周,期螺震荡偏弱,现货回升夭折,厂家随行就市,成交未能放量。从行情走势看,全国各地表现相似:在北方,需求力度不足,价格小幅整理;在南方,情绪波动明显,价格频繁变化;南北市场相互呼应,行情未能单边运行。总体来看,原料价格难跌,钢厂成本偏高;需求受到抑制,信心仍待恢复。

期货上下试探,现货频繁波动,需求力度不足,心态依然摇摆,这是本周市场的主要特色;接下来,预计终端需求缓慢恢复,投机需求维持谨慎,资本市场还有动荡,现货价格反复试探。可以看到,当前市场行情处于“徘徊”阶段:供应不下降,需求不放量;上涨有阻力,大跌有压力。

对于上海地区而言,市场现状是:期货左右情绪,销量受到抑制,库存消化缓慢,商家出货为主。当前的利好因素是:成本支撑依旧,需求有望增加,商家普遍亏损;利空因素主要有:厂家供应增加,库存再次累积,市场心态消极。笔者以为,本周钢价波动走弱,主要是因为情绪受到资本市场的扰动,而不利天气对需求又形成了压制,预计下周市场仍会上下试探。需要关注的是:供应的多少,期货的涨跌,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨