西本要闻

9月2日新干线要闻早餐

2022年09月02日05:54 来源:西本资讯

国际动态

1、欧洲和亚洲制造业指标纷纷下滑

标普全球的数据显示,欧元区19国的8月采购经理人指数(PMI)从7月的49.8降至49.6,反映出随着能源成本以及商品和服务价格飙升,消费者需求下降。德国和意大利的数据均为26个月来最差。

2、韩国贸易收支8月份再现逆差

韩国产业通商资源部9月1日发布的韩国8月进出口统计显示,韩国贸易收支8月份再现逆差,这是从今年4月起,连续5个月出现逆差。这也是自2008年4月以来韩国首次连续5个月出现贸易逆差的情况。根据韩国产业通商资源部发布的数据,8月韩国出口566.7亿美元,比去年同期增加6.6%,进口661.5亿美元,同比增加28.2%。但从出口额来看,韩国的出口已连续22个月保持增长势头。

3、印度4-6月经济同比增长13.5%

印度中央统计局近日公布的数据显示,4-6月份,印度经济规模约为36.85万亿卢比,同比增长13.5%,低于市场预期。2021年4-6月,印度经济规模约为32.46万亿卢比,彼时同比增幅为20.1%。印度4-6月录得的13.5%的经济增速在大型经济体中处于前列。

4、巴西7月失业率下降至9.1%

巴西经济部所属的地理和统计研究院(IBGE)发布的最新数据显示,截至2022年7月,巴西失业率降至9.1%,较第二季度的9.3%有所下降,降幅达2.15%,为2016年以来的最低值。此外,巴西的就业人数创下了2021年以来的历史新高,达9870万人。

5、高盛重申美国通胀已经见顶

高盛重申,美国核心个人消费支出通胀的峰值已经过去,因为短缺和大宗商品价格上涨导致的商品通胀激增可能已经达到峰值,并应在年底前缓和。高盛表示,根据模型,预测2022年12月的核心个人消费支出通胀率为4.2%(此前为4.5%),2023年12月为2.6%,2024年12月将为2.3%。

6、G7或于周五宣布俄油价格上限计划

消息称,西方国家的高级官员本周预计可能提出为俄罗斯石油价格设定上限的计划。知情人士称,七国集团(G7)的财政部长将于本周五举行会议,届时他们有可能宣布针对俄罗斯石油价格上限的计划,并承诺敲定实施方案。

7、德国7月实质零售销售环比上涨1.9%

德国7月实质零售销售环比上涨1.9%,预期为持平。德国7月实际零售销售同比下降2.6%,预期下降6.50%,前值下降8.8%。

8、机构评美国8月ISM制造业PMI

美国8月份制造业增长稳定在两年多来的最低水平,同时一项衡量材料成本的指标连续第五个月下降,这是一个可喜的迹象,表明通胀压力正在减弱。根据周四发布的数据,美工厂活动指数维持在52.8,与2020年6月以来的最低水平持平。该指数高于50表明经济扩张。

9、巴西今年第二季度GDP环比增长1.2%

巴西经济部所属的地理和统计研究院(IBGE)9月1日发布的报告显示,巴西今年第二季度国内生产总值(GDP)达到2.4万亿雷亚尔(约合3.19万亿元人民币),较上一季度增长1.2%,较2021年同比增长3.2%。截至6月底,今年上半年巴西GDP累计增长2.5%。

10、欧洲将出台限价政策以降低电价

欧盟委员会正在准备一项提案,通过抑制消费者需求和限制非天然气发电的价格来应对飞涨的电价。由于俄乌冲突、法国核反应堆中断,以及异常炎热干燥的夏季,已将电价推至创纪录高位,这些举措是对电力市场施加更多控制的努力的一部分。目前这份文件还没有得到欧盟高级官员的批准,这表明它可能会发生变化。欧盟委员会主席冯德莱恩本周早些时候表示,欧盟预计将在未来几周内提交一份紧急干预电力市场的计划。明年初可能会对电力定价方式进行更广泛的改革。文件中概述的提议相当于对欧洲电力市场的重大干预。

11、德国今年冬天对俄罗斯天然气供应更加悲观

德国方面表示,今年冬天将不能再依赖俄罗斯的天然气供应,因为欧洲正面临能源危机的关键时刻,北溪1号天然气供应本周因维护而中断,预计下个月将有更多情况。欧洲越来越多的人预计,这些石油管道将被用作迫使欧盟实施制裁的一种手段。据消息人士透露,柏林政府已经准备好应对10月中旬北溪天然气管道更多维护带来的持续中断。其中一位知情人士称,这次停运可能会比目前的停运时间更长。

12、OPEC观察人士预计石油产量将持稳

外界预期OPEC+下周开会时将保持产量稳定,预期石油市场将从近期的价格暴跌中恢复,并在年底前收紧。有分析师预计石油输出国组织(OPEC)及其盟国将在周一的会议上保持产量稳定。交易员和分析师们称,全球市场有望逐步恢复,而对俄罗斯的制裁将削减原油供应。

13、韩国将提供约1.81万亿元融资支持提高出口竞争力

韩国政府多部门8月31日联合发布《增强出口竞争力战略》,政府将提供史上最高的351万亿韩元(约合人民币1.81万亿元)融资支持,并重点管控贸易三大利空因素,同时大力支持韩国出口主力产业的技术研发,以保持拉开超大差距的领先地位。

14、德国9月起向就业者发放一次性能源补贴

由于俄乌冲突导致能源价格高企,德国联邦政府此前推出了一揽子能源救济计划。其中包括,将从9月开始对所有应缴纳所得税的有酬就业者发放300欧元的一次性能源补贴。一次性能源补贴是2022年德国救济计划的核心措施之一,从9月开始落实,旨在减轻德国公民的高昂能源成本。

15、燃油补贴措施到期 德国油价大幅上涨

据央视新闻消息,当地时间9月1日,德国政府推出的为期三个月的燃油补贴措施到期后,德国油价大幅上涨。德国汽车交通协会对汉堡、慕尼黑和柏林等地400多家加油站的数据统计显示,1日早间,柴油平均价格已远远超过了每升2.10欧元,部分加油站的价格甚至超过每升2.3欧元;优质汽油的平均价格也已超过每升2欧元。

16、土耳其上调天然气和电力价格

据土耳其媒体报道,自当地时间9月1日起,土耳其上调天然气和电力价格。天然气价格方面,民用天然气价格上调20.4%,工业用气价格上调50.8%。电价方面,居民用电价格上调20%,工业用电价格上调50%,商业用电价格上调30%。土耳其是目前世界上通货膨胀率最高的国家之一,天然气价格和电力价格上涨将加剧通胀压力。土耳其统计局的数据显示,2022年7月,土耳其消费者价格指数(CPI)较去年同期上涨79.6%,创下自1998年9月以来的新高。

17、惠誉:预计2030年全球电动车销量将突破3400万辆

根据国际评级机构惠誉报告预计,到2030年,全球电动车销量将突破3400万辆(对应的自2021年起的年复合增长率为20%),电动车市场份额将达到28%。假设2030年电动车在中国、欧盟和美国新车销量中的占比分别为45%、52%和40%,则中国可能仍将是全球最大的电动车市场,销量份额为33%,而欧盟和美国将紧随其后。

18、机构:本周宏观环境已经从糟糕变得更糟

由于对全球经济的信心持续低迷,金属价格走低。Peak Trading research研究主管Dave Whitcomb在一份报告中表示,本周宏观环境已经从糟糕变得更糟。他说,由于对经济缺乏信心,股市下跌,美元正试探20年高位。惠特科姆说,投资者对美联储的鹰派立场、全球利率走高、亚洲市场情绪疲软以及欧洲央行下周四可能大幅加息75个基点感到紧张。

19、荷兰国际集团:外国投资者抛售英债

荷兰国际集团表示,外国投资者正在抛售英国国债,导致英镑走软。英国央行数据显示,今年7月,外国投资者卖出了165亿英镑的英国国债,为2018年7月以来最大出售规模。英国国债兑英镑掉期的表现不佳,表明市场对英国国债的担忧日益加剧,原因要么是英国央行的量化紧缩计划,要么是市场担心英国下一任首相的财政政策。

20、今年夏季,欧洲天然气价格飙升近三倍

根据洲际交易所(ICE)数据和塔斯社的计算,截至今年夏末,欧洲天然气价格飙升了近三倍,至2500美元/千立方米左右。6月1日,天然气期货价格约为960美元/千立方米。8月31日收报2490美元/千立方米,较初夏上涨2.6倍。最高价达到3541美元/千立方米,接近3月7日创下的近3900美元的纪录。北溪管道天然气运输量下降,以及亚洲液化天然气购买的季节性因素是天然气价格飙升的主要驱动因素。

21、韩国五大整车厂商8月销量同比增12.3%

综合韩国五大整车厂商1日公布的业绩,五家车企销量连续两个月同比增加,本土销量为10.5091万辆,同比减少1.1%;海外销量为53.3653万辆,同比增加15.4%。虽然本土销量略减,但得益于出口势头良好,五家车企全球销量均实现两位数增长,市场对汽车芯荒缓解的期待高涨。

22、美股周四收盘涨跌不一

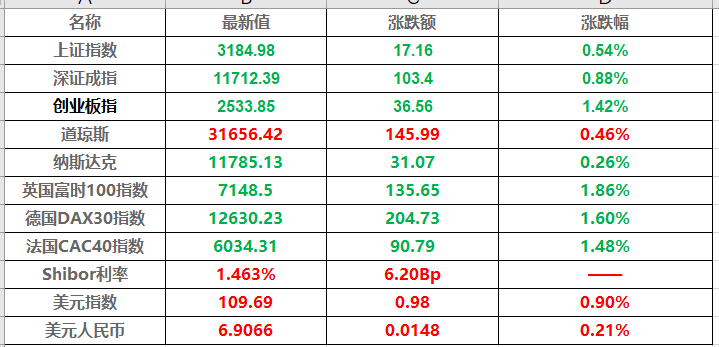

纳指录得连续第五个交易日下跌。市场仍在关注欧美激进加息的前景与经济衰退风险。美债收益率倒挂幅度扩大。瑞银认为未来一年美国经济陷入衰退的可能性高达60%。道指涨145.99点,涨幅为0.46%,报31656.42点;纳指跌31.08点,跌幅为0.26%,报11785.13点;标普500指数涨11.85点,涨幅为0.30%,报3966.85点。

23、原油期货价格周四大幅下跌

投资者担心全球央行大幅加息会抑制经济增长并削弱燃料需求,而石油输出国组织(OPEC)和美国的原油产量都升至新冠大流行爆发初期以来的最高水平,这些因素令原油价格承压。纽约商品交易所10月交割的西德州中质原油(WTI)期货价格下跌2.94美元,跌幅为3.3%,收于每桶86.61美元。

24、黄金与白银期货价格周四大幅下跌

黄金期货收于约六周来的最低点,白银期货创两年多新低。纽约商品交易所12月交割的黄金期货价格下跌16.90美元,跌幅为1%,收于每盎司1709.30美元。按照最活跃合约计算,周四黄金期货价格创7月20日以来的最低水平。12月交割的白银期货价格下跌22美分,跌幅为1.2%,收于每盎司17.666美元,创2020年6月以来的最低水平。

25、股市及外汇行情一览表

国内财经

1、商务部:1-7月我国服务进出口总额33922.1亿元

商务部新闻发言人束珏婷介绍,1-7月,我国服务贸易继续保持平稳增长。服务进出口总额33922.1亿元,同比增长20.7%;其中服务出口16422.4亿元,增长22.8%;进口17499.7亿元,增长18.9%。服务出口增幅大于进口3.9个百分点,带动服务贸易逆差下降20.1%至1077.3亿元。7月当月,我国服务进出口总额4999亿元,同比增长15.7%。

2、央行:8月对金融机构开展中期借贷便利操作共4000亿元

据人民银行9月1日消息,2022年8月,为维护银行体系流动性合理充裕,结合金融机构流动性需求,人民银行对金融机构开展中期借贷便利操作共4000亿元,期限1年,利率为2.75%,较上月下降10BP。期末中期借贷便利余额为47500亿元。

3、中国银行业协会:二季度末不良贷款率1.67%

《2022年度中国银行业发展报告》提出,截至2022年二季度末,商业银行不良贷款余额为2.95万亿元,较年初增加1069亿元;不良贷款率1.67%,较年初下降0.06个百分点。预计随着下半年稳增长、促经济、保民生等多项举措助力稳住经济大盘,银行业资产质量将得到边际改善。

4、8月财新中国制造业PMI降至49.5

中国8月财新制造业PMI 49.5,预期50.2,前值50.4。由于局部地区疫情反复,叠加高温少雨导致供电紧张,8月制造业景气度降至收缩区间。 9月1日公布的8月财新中国制造业采购经理指数(PMI)录得49.5,较7月回落0.9个百分点,降至荣枯线以下,显示制造业在经历了两个月的扩张后重现收缩。 这一走势与统计局制造业PMI相反。国家统计局公布的8月制造业PMI录得49.4,高于前值0.4个百分点,连续两个月低于临界值。

5、中国铁路上半年净亏损804亿元

财报显示,上半年,国铁集团实现营业总收入4857亿元,同比减少271亿元,净利润亏损804亿元。上半年发送旅客7.87亿人次,同比下降42.8%,客运收入965亿元,同比下降38.3%。上半年发送货物19.46亿吨,同比增长5.5%。月度货物发送量连创历史新高,实现货运收入2344亿元,同比增长9.6%。

6、前8个月地方债发行规模突破6万亿元

今年前8个月地方债发行规模突破6万亿元,达到60474亿元,同比增长24%。其中,新增地方债发行40210亿元,同比增长62.4%。

7、截至上半年川渝两地投放重大基础设施项目贷款余额2.63万亿元

从中国银保监会9月1日举行的发布会上获悉,截至上半年,川渝两地投放交通、能源、水利等重大基础设施项目贷款余额2.63万亿元,提升了基础设施内联外通水平,强化重庆、成都国际门户枢纽功能。截至上半年,川渝两地支持共建“一带一路”融资余额1.14万亿元,中新(重庆)互联互通项目融资余额489亿元。今年前7月,出口信用保险共支持2041家川渝企业出口88.48亿美元。有力促进了陆路贸易与海路贸易的对接。

8、内蒙古取消优惠电价政策

从内蒙古自治区发改委网站获悉,当地自2022年9月1日起取消优惠电价政策。通知称,取消蒙西电网战略性新兴产业优惠电价政策、蒙东电网大工业用电倒阶梯输配电价政策。现行与本通知不符的其他优惠电价政策相应停止执行。上述优惠电价政策取消后,严格按照国家、自治区现行电价政策执行。

9、7月末深圳本外币各项贷款余额8.2万亿元

从深圳人行获悉,截至2022年7月末,深圳本外币各项存款余额12.1万亿元,较2012年末增长3.1倍;本外币各项贷款余额8.2万亿元,较2012年末增长2.8倍。其中,地方法人金融机构贷款余额突破1万亿元,达10613.5亿元,对稳定深圳信贷总量增长的贡献度不断提升。

10、8月份楼市量价仍低迷

9月1日,中指研究院发布数据,据其对全国100个城市新建、二手住宅销售市场的调查数据显示,8月份,百城新房、二手房价格环比继续下跌,且下跌城市数量创新高。中指研究院指数事业部市场研究总监陈文静表示,近期国务院常务会议接连释放房地产积极信号,更加明确地体现了中央对房地产的态度,即稳定房地产市场重要性被进一步突出。短期来看,各地楼市政策宽松方向或聚焦信贷方面,通过优化二套房认定标准、下调房贷首付比例及利率等方式,降低居民购房门槛和成本,支持合理住房需求。

11、机构:8月百城新房二手房价格环比下跌

从中指研究院获悉,根据中国房地产指数系统百城价格指数对全国100个城市新建、二手住宅销售市场及50个城市租赁市场的调查数据,2022年8月,百城新建住宅平均价格为16203元/平方米,环比下跌0.01%,跌幅与7月持平;同比上涨0.32%,涨幅较7月收窄0.20个百分点。百城二手住宅平均价格为15991元/平方米,环比下跌0.13%,跌幅较7月扩大0.04个百分点;同比止涨转跌,跌幅为0.12%。8月,全国50个城市住宅平均租金为37.3元/平方米/月,环比上涨0.06%,涨幅较7月收窄0.03个百分点;同比下跌2.95%,跌幅较7月扩大0.39个百分点。

12、深圳8月二手住宅仅成交2000套

深圳官方平台数据显示,2022年8月,深圳全市二手商品住宅仅成交2000套,环比7月的2039套下跌1.9%,环比成交持续下滑。

证券期货

1、创业板指跌1.42% 再创调整新低

9月1日,大盘全天低开后冲高回落,三大指数再创调整新低,创业板指连续7日下跌。总体上个股跌多涨少,两市超2900只个股下跌。沪深两市今日成交额7948亿,较上个交易日缩量2076亿,成交金额跌破8000亿,创近期地量。截止收盘,沪指跌0.54%,深成指跌0.88%,创业板指跌1.42%。北向资金全天净卖出8.42亿元,其中沪股通净卖出20.92亿元,深股通净买入12.51亿元。

2、上交所、深交所公布2022年中秋节休市安排

据上交所、深交所消息,根据《关于2022年部分节假日休市安排的通知》,现将2022年中秋节休市有关安排通知如下。9月10日(星期六)至9月12日(星期一)休市,9月13日(星期二)起照常开市。

3、两市融资余额减少102.88亿元

截至8月31日,上交所融资余额报8077.29亿元,较前一交易日减少52.63亿元;深交所融资余额报7029.16亿元,较前一交易日减少50.25亿元;两市合计15106.45亿元,较前一交易日减少102.88亿元。

4、百元股数量达146只

统计显示,截至9月1日收盘,沪指报收3184.98点,下跌0.54%,A股平均股价为11.17元,个股股价分布看,两市股价超过100元的有146只,股价在50元至100元之间的有277只,股价在30元至50元的有443只。

5、逆势回流 北向资金8月青睐行业龙头

8月以来,A股市场整体表现相对低迷,但北向资金却逆势重回净流入状态。数据显示,继7月净流出A股市场后,8月北向资金小幅净流入A股127.13亿元,其中沪股通渠道表现相对强劲。具体个股方面,食品饮料、电力设备及新能源、医药、家电等行业龙头股在过去一个月受到外资青睐。

6、在审127家 北交所上市后备资源足

北交所开市以来,各项制度有效运转,市场生态明显改善,企业申报发行上市的积极性不断提高,越来越多的创新型中小企业将上市目标锁定北交所。扩大企业数量规模是北交所当前阶段的重点任务之一。统计显示,目前北交所后备上市力量充足,在辅、在审企业合计超400家。截至8月25日,北交所共有在审企业127家,其中专精特新“小巨人”企业22家,占比17.32%。

7、中期协:8月全国期货交易市场成交额同比下降5.93%

中国期货业协会最新统计资料表明,以单边计算, 8月全国期货交易市场成交量为642,135,066手,成交额为491,273.74亿元,同比分别增长0.46%和下降5.93%,环比分别下降6.41%和3.52%。1-8月全国期货市场累计成交量为4,374,067,959手,累计成交额为3,575,279.27亿元,同比分别下降12.04%和7.93%。

8、中期协:8月我国期货市场多数品种止跌回稳

中国期货业协会最新发布的数据显示,8月份全国期货市场多数品种止跌回稳,成交量小幅增长,成交额有所下降。8月全国期货市场成交量为6.42亿手,同比增长0.46%;成交额为49.13万亿元,下降5.93%。专家指出,8月份,除了原油价格波动在10%左右,多数品种价格波动还是比较温和的。

1、海关总署:7月份我国不锈钢进出口量双降

7月份,我国不锈钢进口总量为17.84万吨,环比减少9.28万吨,降幅为34.23%;同比减少4.22万吨,降幅为19.13%,进口量创22个月以来新低,其中自印尼的不锈钢进口量环比回落36%至14.09万吨。1月—7月份,我国不锈钢进口总量为186.35万吨,同比增加23.44万吨,增幅为14.39%;7月份,我国不锈钢出口总量为41.60万吨,环比减少7.39万吨,降幅为15.08%;同比增加0.60万吨,增幅为1.45%。1月—7月份,我国不锈钢出口总量为283.65万吨,同比增加23.75万吨,增幅为9.14%。

2、镍行业骨干企业座谈会召开

中国有色金属工业协会镍业分会日前组织召开了镍行业骨干企业座谈会。与会代表一致认为,上海期货交易所委托中国有色金属协会开展《镍相关期货品种国际化路径研究》非常及时和必要。与会代表一致表示,将全力支持镍业分会秘书处特别是安泰科有关团队开展研究工作,希望安泰科有关团队同大家保持密切联系,共同做好相关研究工作,为早日实现镍相关期货品种国际化,切实提升中国镍产业话语权奠定坚实基础。

3、宝钢股份:上半年净利降五成,提高“经济料”占比降低铁水成本

面对钢铁行业“寒冬”,行业龙头宝钢股份也未能“独善其身”,公司上半年净利润降幅接近五成。为应对危机,减少原燃料价格大幅上涨带来的成本影响,公司提高经济炉料占比,铁水成本业内排名升至第八。在8月31日举行的业绩说明会上,宝钢股份董事长邹继新在复盘上半年业绩得失时,将燃动力成本不可逆的上涨归为业绩变化的首要因素,当前燃动力成本已占到吨钢成本的三成以上,环比涨幅超过25%。

4、国家能源集团8月份发电量和火电燃煤供应量实现历史突破

8月份,国家能源集团日发电量首次并连续4天突破40亿度,月发电量历史首次达到1200亿度水平,火电燃煤供应量历史性突破5000万吨。截至8月29日,国家能源集团商品煤资源量完成5512万吨,其中自产煤完成4694万吨,同比增加507万吨,增幅12.1%。

5、宝钢德盛成功试制斜磨刀用30Cr13马氏体不锈钢

宝钢德盛新产线投产后,400系不锈钢产销研团队开始牵头试制马氏体不锈钢产品。投产初期试制的30Cr13产品在斜磨刀用户使用过程中出现水波纹缺陷,在刀具上呈现出白亮痕迹,无法满足高端斜磨刀用户要求,严重影响了产品的用户拓展和增量。

6、马钢直供建材逆市上扬创佳绩

今年7月份,营销中心线棒部工程直供量达9.37万吨,超月度计划65%,刷新月销量纪录。1-7月,马钢直供线棒材累计销售50.5万吨,创历史同期最好水平,累计增效1261万元,在钢材价格大幅下跌的行情中取得了可观的当期效益。

7、本钢板材炼钢厂负能炼钢创历史最好水平

转炉负能炼钢是炼钢工序降本创效的关键指标,8月26日,本钢板材炼钢厂负能炼钢突破历史纪录,当日完成-30.56公斤标煤/吨钢,综合工序能耗实现-12.4公斤标煤/吨钢。

8、河钢邯钢首批高强马氏体钢MS1300研发成功

近日,河钢集团邯钢公司研发生产的首批厚1.8mm极限厚规格冷轧超高强马氏体钢MS1300,交付山东某乘用车生产企业,厚度精度和材料性能完全满足客户需求。该产品是目前国内气冷工艺生产的最厚规格超高强马氏体钢,用于制造防撞梁、底板梁等汽车零部件,助力汽车更安全。

9、越南对原产于中国的H型钢产品继续征收反倾销税

据中国贸易救济信息网消息,2022年8月31日,越南工贸部发布2022年8月19日作出的第1640/QD-BCT号决议,对原产于中国的H型钢产品(越南语:thép hình chữ H)作出第一次反倾销日落复审终裁,决定继续对涉案产品征收22.09%~33.51%的反倾销税,措施自2022年9月6日起生效,有效期为5年。

10、丰田汽车将把售予零部件供应商的钢铁材料价格上调30%

丰田汽车将在2022财年下半年将其出售给零部件供应商的钢铁材料价格提高约4万日元/吨(约合290美元),比前6个月提高约20-30%。这是自2010财年以来最大的价格上涨。丰田批量购买钢铁材料并根据与新日铁谈判的价格出售给供应商;这一价格也是其他行业的风向标,如造船厂和家电制造商。

11、日本制铁第一财季经营增长

受钢材发货量环比下降和钢材平均销售价格环比上涨等因素共同影响,2022财年一季度日本制铁公司净销售收入由2021财年四季度的1.87万亿日元环比小幅提高2.8%至1.92万亿日元,与2021财年一季度的净销售收入(1.50万亿日元)相比也显著增长27.7%,这主要是受钢材发货量同比减少以及钢材平均销售价格同比显著上涨等因素共同影响;受益于铁矿石及炼焦煤价格回落,营业利润由2021财年四季度的1128亿日元环比激增200.4%至3389亿日元,与2021财年一季度的营业利润(2563亿日元)相比也显著增加32.2%。

12、百年历史的日本制钢公司承认存在数据造假

日本钢铁厂商之一、已有百年历史的日本制钢公司,承认旗下子公司生产的钢管质检存在问题,这些产品被用于火力发电厂的锅炉中。此外,日本制钢还为核电站生产钢材,据称目前还没有确认到问题产品涉及核电站。日本制钢公关部门的负责人表示,本次涉及的问题产品仅在日本国内销售,但今年五月公布的问题产品不排除流入中国市场的可能,调查结果预计将在今年10月底公布。

13、今年全球不锈钢产量预计增长1%

MEPS最新发布的报告指出,从 2022 年下半年开始的全球衰退风险加大。在西方,能源支出的大幅增加将减少消费者支出,增加制造业成本,并阻碍对钢铁密集型基础设施项目的投资。 此外,中国房地产市场仍处于不安之中。尽管如此,亚洲国家可能会支撑不锈钢产量。MEPS 预测,今年全球产量将达到 5880 万吨。2022 年第二季度,中国不锈钢产量高于预期。尽管当时因 Covid-19 严格封锁导致经济下滑,但总产量仍超过 830 万吨。

14、俄罗斯需要加大现代化不锈钢产能建设投资

俄罗斯工业部在制定其2030年计划时表示,为最大限度地减少对进口不锈钢的严重依赖,俄罗斯应寻求建立一个75万吨/年的现代化不锈钢生产厂,包括生产50万吨/年的不锈钢板。俄罗斯联邦工业和贸易部对俄罗斯对进口含镍钢的严重依赖感到担忧,因为进口不锈钢占据了俄罗斯四分之三的国内需求。

15、7月美国钢材进口环比下降5.7%

根据美国商务部(USDOC)初步统计数据,2022年7月,美国钢材进口量约243万吨,环比下降5.7%,同比下降9.7%。

7月巴西线材进出口环比 信息来源:根据巴西发展、工业和外贸部(MDIC)数据,2022年7月,巴西线材出口量约4600吨,环比增长3.6%,同比增长5.1%。

16、日本H2废钢出口价继续上涨

由于废钢短缺以及国内外买家需求改善,日本废钢出口报价继续上涨,对越南和中国台湾等地的报价有所增加,H2废钢出口价格的评估为46000-47000日元/吨(2296-2346元/吨)FOB,大幅上涨了4000日元/吨(200元)。

17、越南废钢:进口废钢价格大涨

关东招标结束后进口废钢价格大幅上涨,相对划算的国内废钢价格使越南买家远离进口市场。因冬季补库需求的存在,后期买家可能会有采购需求,日本散装H2废钢的报价为410美元/吨CFR 越南,较前一周涨40美元/吨。

18、土耳其废钢:进口废钢价格小幅上涨

由于供应偏紧,土耳其进口废钢报价在最近达成的交易中小幅上涨,但交易仍偏冷淡。HMS1&2 (80:20)的进口价维持402美元/吨CFR,较前一周涨5美元/吨。

19、能源危机致欧美电解铝减产已达130万吨/年

随着欧洲能源危机的不断升级,从欧洲到北美洲,电解铝减产面不断扩大。从2021年10月至今年8月底,欧洲和北美洲因能源危机导致的减产量已达到130万吨/年,其中欧洲104万吨/年,美国25.4万吨/年。另外,还有一些企业也考虑减产。德国的Neuss铝厂近日表示,因能源成本过高,该企业将于9月决定是否减产50%。

20、LME期铜收跌204美元

LME期铜收跌204美元,报7597美元/吨。LME期铝收跌64美元,报2295美元/吨。LME期锌收跌200美元,报3260美元/吨。LME期铅收跌49美元,报1901美元/吨。LME期镍收跌1100美元,报20311美元/吨。LME期锡收跌1733美元,报21060美元/吨。

21、BDI运价指数反弹

波罗的海干散货运价指数周四反弹,海岬型船运价录得逾两年最佳单日表现。波罗的海干散货运价指数上涨37点或3.8%,至1002点,为一个半月来最佳单日表现。海岬型船运价指数结束五连跌,上涨167点或55.3%,至469点,为2020年6月来最佳单日表现。海岬型船日均获利上涨1382美元,至3887美元。巴拿马型船运价指数结束逾一个月跌势,回升13点或1.1%,至1230点。巴拿马型船日均获利上涨113美元,至11069美元。超灵便型散货船运价指数下跌67点至1559点,为逾18个月以来最低水平。

22、国内期货夜盘收盘多数下跌

国内期货夜盘收盘多数下跌,低硫燃油、棕榈油跌超4%,燃油、豆油、菜油跌超3%,铁矿石、棉花、热卷、焦煤跌超2%,20号胶、PTA、螺纹钢、纯碱跌超1%;苯乙烯、乙二醇涨超1%。

23、全球商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨