西本要闻

9月1日新干线要闻早餐

2022年09月01日05:58 来源:西本资讯

国际动态

1、7月汽车商品进、出口金额均呈增长

中汽协数据显示,7月,与上月相比,汽车商品进、出口金额均呈增长,出口金额增速更为明显;与上年同期相比,汽车商品进口金额依然下降,出口金额继续保持较快增长。7月,汽车商品进出口总额为217.1亿美元,环比增长12.5%,同比增长16.3%。其中进口金额71.6亿美元,环比增长8.1%,同比下降12.0%;出口金额145.5亿美元,环比增长14.8%,同比增长38.3%。

2、2022年亚太经合组织第三次高官会发布会议成果

8月31日,在泰国清迈举办的2022年亚太经合组织(APEC)第三次高官会及相关会议发布会议成果。亚太经合组织第三次高官会取得了三个方面的具体成果:一、为所有群体创造经济机会。本次会议延续了5月APEC贸易部长会议的成果,讨论并制定了关于在后疫情时代推动落实亚太自由贸易协定(FTAAP)的长期路线图。二、促进便捷安全的跨境旅行。亚太经合组织成员间将建立信息交换系统,在保障应对危机的同时保持跨境旅行。三、促进包容、平衡和可持续增长。

3、欧元区通胀创纪录新高

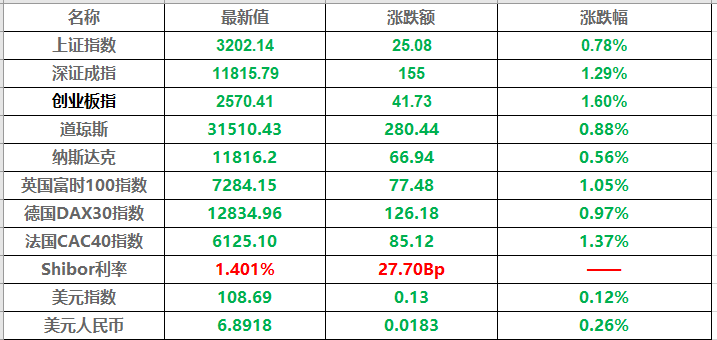

欧元区8月份通胀率从7月的8.9%升至9.1%。这高于9%的市场普遍预期。8月通胀高于预期使得将于下周召开的会议上加息75个基点的可能性进一步上升。一些欧洲央行管委会委员已公开表示应讨论加息超过50个基点的举措,而货币市场预测加息75个基点的可能性超过了60%。周三的数据公布后,投资者维持押注到年底欧洲央行将加息166个基点。

4、美国8月消费者信心指数升至5月以来最高

世界大型企业联合会(Conference Board)当地时间30日公布数据显示,美国8月消费者信心指数升至103.2,为自5月以来的最高纪录。数据显示,8月美国消费者信心指数为103.2,较7月95.3的数值上涨了7.9。这是消费者信心指数在连续下降3个月后首次出现上涨。

5、韩国政府敲定明年预算案

近日,韩国政府审议通过2023年政府预算案,敲定明年预算规模为639万亿韩元(约合人民币3.28万亿元),较今年增长5.2%,增幅创近6年来的最低水平。在经济面临多重严峻挑战下,韩国政府定下了确保财政健全性的政策基调,将集中投资重点产业,同时加强对社会弱势群体的财政补贴。

6、韩国贸易逆差料创纪录

经济学家预计韩国周四将公布创纪录的贸易逆差,鉴于此,韩元可能会大幅跌破一项关键支撑位,并进一步落后于其他亚币。韩元周三收于1美元兑1338.10韩元。今年以来已累计下跌超过11%,是仅次于日元表现最差的亚币。

7、日本2023年度预算概算超110万亿日元

据央视新闻,日本政府各部门向财务省提交的2023年度预算概算申请于当天截止。申请总额超过110万亿日元,相比2022年度的111.6559万亿日元有所减少,为历史第二高。其中防卫费用支出达到历史新高,为5.5947万亿日元。

8、日本复兴厅2023年度财政预算概算创历年最低

据日本时事通讯社8月31日报道,日本复兴厅当天公布的2023年度财政预算概算为5292亿日元,相比上一年度减少8.6%,为历年最低。

9、日本进一步放宽入境限制

日本首相岸田文雄31日表示,在现行的新冠防疫措施下,从9月7日起,将入境人数上限,从现在的每天2万人提高到每天5万人。此外,日本政府考虑进一步放宽对观光客的入境限制,或不再强制要求有导游陪同。

10、韩国将从9月3日起取消入境前核酸检测要求

据新加坡《联合早报》网站31日援引韩联社报道,韩国将从9月3日起取消要求入境旅客出发前接受新冠检测的规定。 报道称,韩国在今年5月份取消了大部分与新冠相关的限制措施,但却保留了严格的边境措施,要求旅客在入境前出示新冠检测的阴性结果。 报道指出,目前,韩国规定所有入境者必须在入境前出示核酸检测(PCR)或抗原快速检测(ART)阴性证明。

11、高盛:欧洲央行下周将加息75个基点

高盛指出,今天欧元区CPI年率初值上涨9.1%,高于预期的9.0%,这主要是受能源价格飙升38%推动的。这是使高盛将欧洲央行9月加息幅度预期上调至75个基点的“最后一根稻草”(高盛此前预计欧洲央行将在9月加息50个基点),高盛还提到了近期欧元区通胀有上行风险。

12、OPEC+将2022年原油供应过剩预期砍掉一半

OPEC+委员会:OPEC+委员会收紧对2022年和2023年原油市场前景的看法。OPEC+下调2022年石油供应过剩预期一半,至40万桶/日;转而预计2023年将出现30万桶/日的供应缺口。OPEC+背书支持沙特(能源大臣)关于(国际原油价格与基本面)脱节的看法。

13、俄气通过“北溪-1”管道向欧洲进行的天然气供应已暂停

俄罗斯天然气工业股份公司通过“北溪-1”管道向欧洲进行的天然气供应已暂停。此前,俄罗斯天然气工业股份公司宣布,“北溪-1”天然气管道唯一一台仍在运行的涡轮机将从8月31日起停机检修三天,在此期间“北溪-1”管道将停止供气。

14、日本呼吁投资240亿美元提高电池竞争力

日本经济产业省31日提出,日本需要来自公共部门和私营部门的约3.4万亿日圆(约合245.5亿美元)的投资,以发展出有竞争力的电池制造基地,从而提高在电动汽车和能源存储等领域的竞争力。

15、俄气2022年上半年净利润达2.5万亿卢布

俄罗斯天然气工业股份公司(Gazprom)日前表示,“尽管面临制裁压力和不利的外部环境”,该公司在2022年上半年实现了创纪录的2.5万亿卢布(417.5亿美元)的净利润,该公司2021年全年的净利润为2.09万亿卢布。

16、澳大利亚主权财富基金年回报率跌至负值

澳大利亚主权财富基金资产已跌至2000亿澳元(约合1371.0亿美元)以下,在市场经历一个艰难的季度之后,该基金资产价值下降了约60亿澳元。澳大利亚未来基金周三表示,截至6月底的资产总额为1943.8亿澳元,而3月底为2006.6亿澳元,其资产价值在2021年12月底曾达2035.8亿澳元的峰值。该基金在截至6月的三个月录得-3.1%的回报率,截至6月的12个月回报率为-1.2%。

17、美股周三收跌

三大股指在8月份的跌幅均超过4%。市场仍在评估美联储坚持激进加息以遏制通胀的立场。8月ADP就业数据远逊预期。摩根士丹利分析师称美股尚未见底,标普500指数可能下跌至3000点。道指跌280.44点,跌幅为0.88%,报31510.43点;纳指跌66.93点,跌幅为0.56%,报11816.20点;标普500指数跌31.16点,跌幅为0.78%,报3955.00点。在刚刚过去的8月份,道指下跌4.06%,标普500指数下跌4.24%,纳指下跌4.64%。

18、美国WTI原油周三收跌2.3%

美国原油期货价格周三下跌并创两周来的最低收盘价。在整个8月份,美国WTI原油累计下跌9.2%。纽约商品交易所10月交割的西德州中质原油(WTI)期货价格下跌2.09美元,跌幅为2.3%,收于每桶89.55美元,创8月17日以来的最低收盘价。按照最活跃合约计算,WTI原油期货在8月份下跌了9.2%,为连续第三个月下降,创两年多来的最长连续下跌时间。

19、纽约黄金期货周三收跌0.6%

黄金期货价格周三收跌。美国继续激进加息的预期,以及美元与美国国债收益率的整体强势,收贵金属录得连续第五个月下跌。纽约商品交易所12月交割的黄金期货价格收跌10.10美元,跌幅为0.6%,报收于每盎司1726.20美元。按照最活跃合约计算,黄金期货价格在8月份累计下跌约3.1%,为连续第五个月下跌,创2018年9月份以来最长连跌月数。

20、股市及外汇行情一览表

国内财经

1、李克强主持召开国务院常务会议

李克强主持召开国务院常务会议,听取稳住经济大盘督导和服务工作汇报,部署充分释放政策效能加快扩大有效需求。会议指出,要用“放管服”改革办法再推进稳经济一揽子政策发挥效能,接续政策细则9月上旬应出尽出,着力扩大有效需求,巩固经济恢复基础。会议指出,在用好新增3000亿元以上政策性开发性金融工具基础上,对符合条件项目满足资金需求,避免出现项目等资金;将上半年开工项目新增纳入支持,以在三季度形成更多实物工作量。会议指出,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。促进汽车等大宗消费。(央视新闻)

2、三部门:到2025年全国统一的用水权交易市场初步建立

近日,水利部、国家发展改革委、财政部联合印发了《关于推进用水权改革的指导意见》,《意见》要求,到2025年,用水权初始分配制度基本建立,区域水权、取用水户取水权基本明晰,用水权交易机制进一步完善,用水权市场化交易趋于活跃,交易监管全面加强,全国统一的用水权交易市场初步建立;到2035年,归属清晰、权责明确、流转顺畅、监管有效的用水权制度体系全面建立,用水权改革促进水资源优化配置和集约节约安全利用的作用全面发挥。

3、8月份中国制造业PMI为49.4%

中国物流与采购联合会、国家统计局服务业调查中心今天发布的8月份中国制造业采购经理指数(PMI)为49.4%,较上月上升0.4个百分点,经济运行呈缓中趋稳势头。分项指数变化显示,企业生产活动持稳运行,原材料和产成品价格继续下降,消费品制造业持续较快增长。在调查的21个行业中,有12个行业采购经理指数较上月上升,多数行业景气水平有所改善。

4、多重信号显示信贷转暖

8月末,票据市场利率上演反转行情。昨日,票据利率没有按照往常“剧本”演绎下行走势,在多空拉锯后,利率先降后升。与往常月末收票方一票难求,甚至票据市场呈现“零利率”不同,在8月最后几个交易日,出票方力量增强,票据利率之所以大幅上涨。市场人士分析,8月最后几天票据市场利率大幅反转,一方面与近期监管拟调整“票贷比”的消息有关;另一方面,也从侧面反映出银行贷款投放情况良好,配置票据“冲量”动力减弱。

5、8月1-28日全国乘用车市场市场零售148.0万辆

乘联会数据显示,今年8月第四周总体狭义乘用车市场零售达到日均6.5万辆,同比2021年8月第四周下降2%,相对今年7月第四周均值降19%。8月1-28日全国乘用车市场市场零售148.0万辆,同比去年增长19%,较上月同期下降4%。

6、国家能源集团8月发电量历史首次达到1200亿度水平

据国家能源集团8月31日消息,8月份,国家能源集团日发电量首次并连续4天突破40亿度,月发电量历史首次达到1200亿度水平,火电燃煤供应量历史性突破5000万吨。

7、上半年全国铁路建成投产新线2043.5公里

中国国家铁路集团有限公司31日发布的数据显示,2022年上半年,铁路发展稳中有进,发送货物19.46亿吨,同比增长5.5%。全国铁路完成固定资产投资2853亿元,完成全年进度计划较去年多2.1个百分点,投产新线2043.5公里,其中高铁995.9公里。

8、六大行上半年合赚6732亿元

上半年,工商银行、农业银行、中国银行、建设银行、邮储银行和交通银行六大行合计实现归属于母公司股东的净利润6731.71亿元,同比增长6.03%。其中,工行、建行、农行、中行净利润均超过1000亿元,此外,邮储银行上半年实现净利润471.14亿元,同比增长14.88%,增速最快。截至上半年末,六大行不良贷款率均在1.5%以下。

9、中国三大航空公司上半年亏损近500亿元

根据中国三大航空公司中国国航,中国东航和中国南方航空最新发布的财报,今年上半年,三家航企合计亏损近500亿元。具体来看,上半年,中国国航实现营业收入约239.53亿元,同比减少36.4%;归属于上市公司股东的净利润亏损约194.35亿元。中国东航实现营业收入193.54亿元,同比下降44.24%;归属于上市公司股东的净利润亏损约187.36亿元。南方航空实现营收约408.17亿元,同比减少20.86%;归属于上市公司股东的净利润亏损约114.88亿元,同比增长145.05%。

10、汽车零部件企业订单排到明年

近段时间,随着汽车市场的恢复,国内汽车零部件行业也进入生产旺季。记者在安徽走访时发现,有企业24小时全线生产,订单已经排到了明年。数据显示,我国汽车零部件行业年销售收入规模由2015年的3.2万亿元增长至2021年的4.9万亿元,复合增长率达7.35%。而随着新能源汽车发展以及汽车软硬件的不断升级,未来一段时间,我国在新能源汽车产业链上有望迎来爆发期。

11、上半年建行新增贷款1.58万亿元

中国建设银行行长张金良31日表示,今年以来,建行全面落实金融政策相关要求,上半年该行新增贷款1.58万亿元。截至6月末,建行各项贷款余额突破20万亿元,持续加大重点领域和薄弱环节的支持力度。张金良在当日建行举行的2022年中期业绩发布会上介绍,上半年建行聚焦国民经济重点领域和薄弱环节,新增贷款主要投向基础设施行业、批发和零售业、制造业等领域。

12、中指研究院:前8月销售额超千亿房企10家

中指研究院发布《2022年1-8月中国房地产企业销售业绩排行榜》,数据显示,1-8月,TOP100房企销售额均值为477.6亿元,同比下降46.2%;其中销售额超千亿房企10家,较去年同期减少14家;超百亿房企96家,较去年同期减少48家。TOP100房企权益销售额均值为343.4亿元,权益销售面积均值为227.6万平方米,同比分别下降47.6%和51.2%。

证券期货

1、上半年4825家公司营收合计34.54万亿元

中国上市公司协会数据显示,截至8月31日,沪深北证券交易所4825家上市公司披露了2022年半年度报告(数据口径为截至2022年6月30日已上市的上市公司)。4825家上市公司上半年共实现营业总收入34.54万亿元、净利润3.25万亿元,同比分别增长9.24%和3.19%。

2、沪指跌0.78%险守3200点

8月31日,大盘全天低开后震荡走低,创业板指领跌,连续6个交易日下跌。总体上个股跌多涨少,两市超4100只个股下跌,近80股跌停或跌超10%。沪深两市今日成交额10024亿,较上个交易日放量1639亿。截止收盘,沪指跌0.78%,深成指跌1.29%,创业板指跌1.6%。北向资金午后加速进场,尾盘再度抢筹,全天净买入79亿元,其中沪股通净买入45.19亿元,深股通净买入33.81亿元,本月累计加仓127亿元。MSCI 8月指数季度调整今日盘后生效。

3、上半年上市公司实现净利润3.25万亿元

中国上市公司协会发布中国上市公司2022年半年报经营业绩快报。截至8月31日,沪、深、北证券交易所4825家上市公司披露了2022年半年度报告。数据显示,上市公司实现营业总收入34.54万亿元,同比增长9.24%。实现净利润3.25万亿元,同比增长3.19%,一、二季度增速分别为5.49%、1.16%。

4、两市融资余额减少9.36亿元

截至8月30日,上交所融资余额报8129.92亿元,较前一交易日减少11.59亿元;深交所融资余额报7079.41亿元,较前一交易日增加2.23亿元;两市合计15209.33亿元,较前一交易日减少9.36亿元。

5、沪市主板公司完成2022年半年度报告披露

2022年上半年,沪市主板公司合计实现营业收入24.77万亿元,净利润2.33万亿元,扣非后净利润2.24万亿元,同比增长9%、6%和8%,主要经营指标均保持增长态势。分季度看,一季度营业收入、净利润、扣非后净利润同比增长12%、7%和6%;二季度同比增长6%、6%和5%,环比增长6%、5%和2%。二季度受疫情影响,4、5月份局部地区阶段性停工停产,随着疫情防控工作推进,生产经营逐步回归正常轨道。

6、上半年科创板公司实现归母净利润585.58亿元

2022年上半年,科创板公司共计实现营业收入5,195.01亿元,同比增长33%;实现归母净利润585.58亿元,同比增长20%;实现扣非后归母净利润502.33亿元、同比增长29%。超七成公司营收增长,85家公司营收增长50%以上,31家公司营收翻番,两成公司营收超过10亿元;超五成公司归母净利润实现增长,107家公司净利润增长50%以上,超一成公司净利润增幅超过100%,最高达18倍。

7、公募基金管理规模首次突破27万亿元

数据显示,截至2022年7月底,公募基金资产净值合计27.06万亿元,较6月底环比增长1%,公募基金管理规模首次突破27万亿元“关口”。一位公募FOF基金经理表示,从近几年的情况来看,个别‘尾随佣金’极度偏高的现象已经迅速消失,有效地降低了基金公司的财务费用支出。

8、投行净收入微降 6家券商拿下近六成份额

今年上半年,41家上市券商合计实现投行业务手续费净收入259.09亿元,同比下滑2.5%。投行业务的“马太效应”进一步加强,在行业整体收入下滑的背景下,排名前五的券商有3家上半年实现正增长。41家券商中,有6家上半年投行业务净收入在10亿元以上,合计151.65亿元,市场份额达58.53%。

9、中基协:截至7月底公募基金资产净值合计27.06万亿元

中基协公布公募基金市场数据,截至7月底,我国境内共有基金管理公司140家,取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家。以上机构管理的公募基金资产净值合计27.06万亿元。

10、螺纹钢、热卷合约修订后首次交割顺利完成

近日,上期所螺纹钢、热轧卷板期货顺利完成规则修订后的首次交割。螺纹钢期货2208合约共计交割1800吨,交割金额745.56万元。热轧卷板期货2208合约共计交割12900吨,交割金额5211.60万元。

11、31家期货公司上半年净利合计近19亿元

数据统计,截至8月31日,已有31家期货公司公布了上半年营收和净利数据。其中,有6家公司跻身“亿元俱乐部”,但“行业一哥”座次有了调整,国泰君安期货逆袭永安期货,以5.38亿元净利润夺得上半年榜首。

1、8月份中国钢铁PMI为46.1%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2022年8月份为46.1%,环比回升13.1个百分点,显示钢铁市场连续收紧态势有所放缓,行业运行有所恢复。主要分项指数中,生产指数为47.40%,环比上升21.30个百分点;新订单指数为43.1%,较上月上升17.2个百分点;购进价格指数为44%,环比上升19.40个百分点;产成品库存指数为31.90%,环比下降1.10个百分点;原材料库存指数为40.40%,环比上升12.20个百分点;新出口订单指数为51.60%,较上月上升12.20个百分点。

2、7月份重点统计企业板带材产销情况

7月份,中厚板轧机产量环比、同比保持上升;热连轧和冷连轧机产量环比、同比继续下降。在主要品种板中,造船板、管线钢板产量同比快速增长,集装箱板、家电板和电工钢板产量同比降幅较大。1月—7月份,3类轧机累计产量同比均小幅下降。在主要品种板中,造船板、桥梁板和管线钢板累计产量实现同比增长,其他品种板产量均有所下降。

3、1-7月攀钢钒轨梁厂主要能耗指标全面降低

1至7月份,攀钢钒轨梁厂主要能耗指标全面降低,其中煤气消耗同比降低1.5%以上,电能消耗同比降低1.5%。

4、方大特钢上半年营业收入同比增长34.85%

近日,方大特钢披露《2022年半年度报告》。上半年,方大特钢积极应对疫情防控、下游需求减弱、上游原燃料价格高位运行等多重压力,在确保安全环保的前提下,通过精细化管理等手段,保持了生产经营平稳有序。上半年方大特钢实现营业收入133.06亿元,同比增长34.85%;实现归属于上市公司股东的净利润9.27亿元。

5、唐山拟建3大钢铁项目

乐亭县河钢高强度、高性能升级换代钢材生产基地项目计划投资262.77亿元,产品将以高强度汽车板等高强度、高性能、高质量升级换代钢材为主;丰南区东华钢铁建设精品钢铁基地项目计划总投资180亿元,建成后,年可生产高强度螺纹钢、中厚板等产品650万吨,年可实现销售收入310亿元;遵化市整合重组绿色钢铁示范基地项目计划总投资102亿元,主要是整合港陆钢铁、新宝泰钢铁、津西钢铁、霸州新利钢铁四家钢铁企业的部分产能,分两期减量置换建设相关项目。

6、首钢股份建成首条面向新能源汽车用电工钢专业化生产线

“芯动未来 共启新程”首钢智新电磁新能源专线投产暨新产品全球首发仪式举行。首钢股份宣布建成世界首条面向新能源汽车用电工钢专业化生产线,20SW1200H和ESW1230两款新能源汽车用电工钢全球首发。

7、大冶有色:2022年上半年净利同比降60%

中国大冶有色金属在港交所披露未经审核的2022年上半年财务业绩,本期实现营业收入179.54亿元,同比增6.72%;净利润5060万元,同比降60.16%;基本每股盈利为0.28元。

8、7月以来中国铁路太原局集团已累计运输煤炭1.1亿吨

据统计,从7月份暑期运输以来到8月28日,太原局集团公司已累计运输煤炭1.1亿吨,较去年同期增长14.2%,有力保障了全国多地的发电用煤需求。

9、平遥煤化集团焦化升级改造项目焦炉烘炉

8月25日上午,总投资38亿元的平遥煤化集团焦化升级改造项目焦炉烘炉,标志着项目建设投产进入倒计时,将于年底投产。平遥煤化集团焦化升级改造项目致力打造“设计一流、工艺一流、装备一流、管理一流、环保一流”的山西省焦化标杆示范项目,采用目前世界最先进、最成熟、最环保、最智能的6.25米捣固型焦炉。

10、韩国决定不对涉华氢氧化铝征收临时反倾销税

据中国贸易救济信息网消息,8月31日,韩国企划财政部发布公告称,决定不对原产于中国和澳大利亚的氢氧化铝征收临时反倾销税。韩国贸易委员会将继续对中国和澳大利亚氢氧化铝反倾销案进行调查,韩国企划财政部将依据韩国贸易委员会的终裁建议决定是否实施反倾销措施。

11、越南和发停止下调国内钢材价格

在4个月内历经了钢价连续下调后,越南大型钢铁长材生产 商和发(Hoa Phat)于近日宣布维持国内螺纹钢和线材价格不变。自8月26日起,该厂CB400-V/CB500-V 12-25mm螺纹钢的出厂实重价为1450万越南盾/吨(619美元/吨),不含增值税;建筑用CB240-T线材的价格为1410万越南盾/吨 (602美元/吨)。

12、日本7月工矿业生产继续回升

日本经济产业省8月31日公布的初步统计结果显示,7月日本工矿业生产继续回暖,环比上升1.0%。数据显示,7月日本工矿业生产指数较上月上升1.0%至97.1,连续2个月呈现环比上升。全部15个行业中,6个行业环比上升,8个行业环比下降,1个行业环比持平。

13、印尼普吉亚森煤炭公司上半年净利润同比增超两倍

印尼国有煤炭生产商普吉亚森煤炭公司(PTBA)近日发布公告显示,今年1-6月份,公司实现净利润6.28万亿印尼盾(4.23亿美元),同比大增2.5倍。 公司利润大增,主要是由于煤炭销量增加、价格上涨带动。公告显示,今年上半年,公司运营收入18.42万亿印尼盾,同比增长79%。

14、南非对欧洲煤炭出口量大增

8月10日,作为制裁措施的一部分,欧盟对俄罗斯的煤炭禁令正式生效。随着欧洲国家争相寻找俄罗斯能源替代品,近期南非对欧洲的煤炭出口增长明显。南非一家知名煤炭出口商表示,今年上半年,公司对欧洲的煤炭出口量比去年同期增加了8倍。北半球的秋季即将到来,欧盟各国都在想尽办法在冬季来临之前尽可能增加煤炭储备,积极开拓新的煤炭来源地。

15、BDI指数创逾两年最大月跌幅

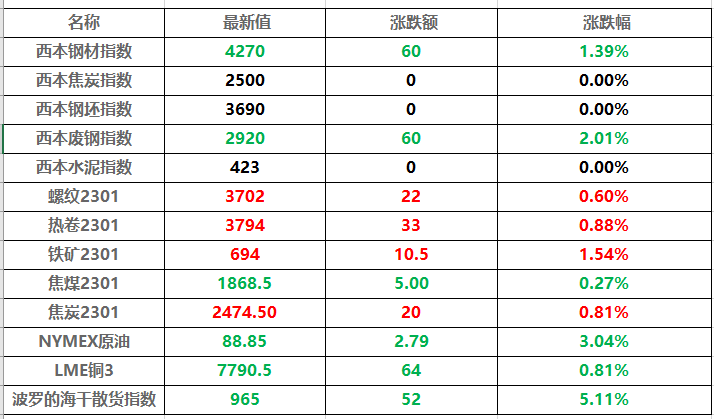

波罗的海干散货运价指数周三下跌,并录得逾两年最大月线跌幅,因各种船型市场需求不佳。波罗的海干散货运价指数下跌52点或5.1%,至965点,为逾两年低点;月线跌幅录得近50%,为2020年1月以来最大单月跌幅,且连续第三个月下跌。海岬型船运价指数下跌35点或10.4%,至逾两年低位302点;月线录得下跌86%,为2020年5月以来最大单月跌幅。海岬型船日均获利下降288美元,至2505美元。巴拿马型船运价指数下跌67点或5.2%,至21个月低点1217点,已连续跌逾一个月;月线录得跌41%,为2020年1月以来最大月线跌幅。巴拿马型船日均获利下跌600美元,至10956美元。超灵便型散货船运价指数下跌65点,至1626点,为10个月以来最差表现。

16、LME期铜收跌62美元

LME期铜收跌62美元,报7802美元/吨。LME期铝收跌32美元,报2359美元/吨。LME期锌收跌22美元,报3460美元/吨。LME期铅收跌38美元,报1950美元/吨。LME期镍收涨42美元,报21411美元/吨。LME期锡收跌859美元,报22793美元/吨。

17、国内期货夜盘收盘涨跌不一

国内期货夜盘收盘涨跌不一,棉纱涨超3%,棕榈油、PVC涨超1%;燃油、低硫燃油跌超2%,LPG跌超1%,20号胶、橡胶、沥青小幅下跌。螺纹期货夜盘收涨0.59%,热卷收涨0.92%;铁矿石期货收涨1.54%。焦炭夜盘收涨0.81%,焦煤收跌0.27%。国际铜夜盘收跌1.03%,沪铜收跌1.20%,沪铝收涨0.27%,沪锌收涨0.04%,沪铅收跌0.20%,沪镍收跌0.08%,沪锡收跌3.17%。不锈钢夜盘收涨0.03%。

18、全球商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨