西本要闻

8月3日新干线要闻早餐

2022年08月03日05:59 来源:西本资讯

国际动态

1、中吉乌铁路项目可研工作8月2日全面启动

据国家发改委消息,今年以来,中吉乌铁路项目在中方、吉尔吉斯斯坦、乌兹别克斯坦三方共同努力下,取得阶段性积极进展。8月2日,受吉方委托,中方技术专家飞抵吉尔吉斯斯坦,开启中吉乌铁路项目外业勘察工作,标志着项目可研工作全面启动。

2、中欧班列1至7月累计开行8990列

从中国国家铁路集团有限公司(下称国铁集团)获悉, 今年1至7月份,中欧班列累计开行8990列、发送货物86.9万标箱,同比分别增长3%、4%。其中7月份开行1517列、发送货物14.9万标箱,同比分别增长11%、12%,均创历史新高。

3、澳大利亚联储宣布加息50个基点

澳大利亚联储公布利率决议,连续第三个月将基准利率上调50个基点至1.85%,符合市场预期。澳大利亚自5月份以来的累计加息幅度达到175个基点,为1994年以来六个月内最大加息幅度。

4、韩国通胀继续爆表

根据周二公布的数据显示,韩国7月消费者物价指数升至近24年高位,其他数据显示物价涨幅可能已接近峰值。7月,韩国消费者价格指数(CPI)较上年同期上涨6.3%,高于6月份的6%,创下1998年11月金融危机(6.8%)以来的最高纪录。

5、泰国全年经济增长率预计达3.3%

泰国总理巴育8月2日在内阁会议结束后宣布,泰国今年第二季度经济复苏趋势良好,全年经济增长率预计达到3.3%,预计明年增长率将达4.2%。巴育表示,经济增长的动力来自国内消费复苏以及国际游客的回归,预计全年将接待国际游客600万人,预计明年将接待1900万国际游客。此外,今年出口增长预计将达到7.9%,明年还会持续增长。

6、美联储埃文斯:下调对经济增长预期

美联储埃文斯表示,我认为随着经济增长接近(预期)趋势,失业率将保持在4.5%以下。但失业率上升到4.25%并不奇怪。我对今年的经济增长预测有所下调,可能是1%或更低。

7、美国家庭债务首次突破16万亿美元

纽约联邦储备银行周二报告称,由于通胀飙升推高了住房和汽车相关的债务,美国二季度家庭债务首次攀升至16万亿美元以上。数据显示,二季度美国家庭总负债16.15万亿美元,较上一季度增长3120亿美元,或2%。负债增长尤其集中在抵押贷款和汽车购买上。

8、6月巴西工业产值下降0.4%

巴西地理统计局当地时间8月2日发布的数据显示,在连续四个月的温和增长之后,6月巴西工业产值环比下降0.4%,当月26个被纳入统计的工业行业中,有15个出现了产值负增长的情况,其中制药行业表现最差,负增长14.1%。

9、欧佩克海湾国家提高石油产量以缓解市场供应紧张

欧佩克原油产量上个月升至两年来的新高,原因是海湾成员国兑现了缓解全球油市紧张的承诺。根据一项调查,欧佩克7月份的日产量增加了27万桶,该组织的老大沙特阿拉伯占了其中约三分之二的增量。

10、德国重启煤电将使发电用气量减少52%

为了进一步减轻对俄罗斯天然气的敞口,德国正在转向使用煤炭,以减少电力行业的天然气消费量。德国政府计划重启6.9GW煤电和1.9GW褐煤发电装机容量,以加强能源安全,这可能在未来12个月使发电用气量减少52%。然而,重新使用煤电可能会减缓德国的能源转型。

11、7月欧洲从俄罗斯进口柴油规模猛增20%

欧洲也躲不过真香定律。根据油轮跟踪组织 Vortexa的数据,欧洲在7月份从俄罗斯进口了近70万桶柴油,同比增加了22%,环比也有所上升。

12、美股周二收跌

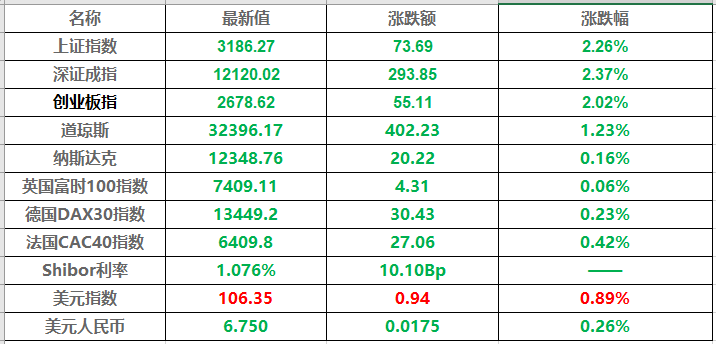

美股周二收跌,道指下跌逾400点。市场继续权衡地缘政治局势、美股财报以及美联储官员有关政策路径的评论。两位联储高官驳斥了关于美联储将改变激进加息立场的观点,称抗通胀行动远未完成。道指跌402.23点,跌幅为1.23%,报32396.17点;纳指跌20.22点,跌幅为0.16%,报12348.76点;标普500指数跌27.44点,跌幅为0.67%,报4091.19点。

13、美油周二收高0.6%

美国WTI原油期货价格周二小幅收高,部分挽回了周一的重大跌幅。石油输出国组织及其盟友(OPEC+)即将召开会议。市场预计该组织不会大幅增加原油产量,这种预期令油价得到支撑。周二,纽约商品交易所9月交割的西德州中质原油(WTI)期货价格上涨53美分,涨幅为0.6%,收于每桶94.42美元。

14、黄金期货周二收高0.1%

纽约黄金期货价格周二收高,录得连续第5个交易日上涨。地缘政治形势紧张,令金价得到支撑。纽约商品交易所12月交割的黄金期货价格上涨0.1%,收于每盎司1789.70美元。至此黄金期货已连续5个交易日上涨。

15、股市及外汇行情一览表

国内财经

1、国家发改委:充分发挥投资关键作用

国家发改委网站8月2日消息,8月1日上午,国家发展改革委召开上半年发展改革形势通报会。其中,会议指出,推动稳增长各项政策效应加快释放,充分发挥投资关键作用。会议强调,坚持稳字当头、稳中求进,高效统筹做好疫情防控和经济社会发展重点工作,推动稳增长各项政策效应加快释放,充分发挥投资关键作用,更好发挥推进有效投资重要项目协调机制作用,切实加大力度做好项目前期工作,加快政策性开发性金融工具资金投放并尽快形成实物工作量。

2、今年前7个月地方债发行规模5.66万亿元

综合媒体报道,数据显示,今年前7个月地方债发行规模达5.66万亿元。其中,剔除135亿元中小银行专项债后,新增专项债发行规模34540.13亿元。今年安排新增专项债券额度3.65万亿元,保持了较高规模。国务院5月31日印发的《扎实稳住经济的一揽子政策措施》要求,抓紧完成今年专项债券发行使用任务,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。

3、央行:银行卡授信总额基本稳定

截至一季度末,银行卡授信总额21.64万亿元,环比增长2.93%;银行卡应偿信贷余额8.50万亿元,环比下降1.38%。银行卡卡均授信额度2.70万元,授信使用率39.28%。信用卡逾期半年未偿信贷总额926.76亿元,环比增长7.71%,占信用卡应偿信贷余额的1.09%。

4、中物联:7月中国物流业景气指数为48.6%

中国物流与采购联合会8月2日发布的2022年7月份中国物流业景气指数为48.6%,较上月回落3.5个百分点;中国仓储指数为53.1%,较上月回落0.8个百分点。

5、中物联:7月中国仓储指数回落至53.1%

中物联网站消息,中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2022年7月份为53.1%,虽然较上月回落0.8个百分点,但仍保持在较高水平,为年内次高点。各分项指数均保持在荣枯线以上,业务利润、期末库存、业务活动预期等指数回升幅度较为明显。指数变化情况表明,得益于各项稳增长、物流保通保畅政策的持续落实,仓储行业运行保持较好恢复态势。

6、专家:下半年最多还可加发专项债15540亿元

“今年用于项目建设的新增专项债在前7个月就已发完,发行节奏明显快于往年。”东方金诚研究发展部高级分析师冯琳表示,考虑到专项债资金拨付到项目落地开工需要一定时间,政策面要求8月底前基本使用到位,意在保证可用专项债资金能够在年内形成实物工作量,从而真正发挥稳投资的作用,着力稳定宏观经济大盘。专项债务限额与余额尚存在差额,还有一定的运用空间。若“用足用好专项债务限额”,下半年最多还可加发专项债15540亿元。

7、长三角铁路7月日均发送旅客126万人次

从中国铁路上海局集团有限公司获悉,截至7月31日铁路暑期运输过半,长三角铁路7月份共发送旅客3900余万人次,日均发送旅客126万人次,环比增长约25%,单日最高发送旅客近160万人次;完成装车36万辆,同比增长8.5%;发送货物1645万吨,同比增长4.3%。

8、江苏上半年注册新能源汽车占比超1/5

江苏交警部门日前发布统计数据,至6月底该省新能源汽车保有量达69.87万辆,比去年同期增长94.8%;其中纯电动汽车60万辆,占新能源汽车的86.9%。据公安部此前发布,至6月底全国新能源汽车保有量1001万辆,占汽车总量的3.23%;上半年全国新注册登记新能源车220.9万辆,与去年上半年的注册登记量相比增加110.6万辆,增长100.26%,创历史新高。

9、广州规划逾2000公里城市轨道交通系统

广州市规划和自然资源局2日公示《广州市轨道交通线网规划(2018—2035年)》,规划形成高速地铁、快速地铁、普速地铁组成的城市轨道交通系统,总规模达53条,2029公里。

10、前7月千亿房企数量减半

日前,多家第三方研究机构发布的房企月度销售情况显示,今年前7个月,TOP100房企累计销售金额大幅下滑超4成,降幅较上月略有收窄。就7月而言,销售情况同比下滑近4成。与此同时,千亿房企数量减少了一半以上。中指研究院数据显示,2022年1-7月,TOP100房企销售额超千亿房企10家,较去年同期减少11家;超百亿房企91家,较去年同期减少45家。

11、报告:四成百强房企投资几乎停滞

8月1日,克而瑞地产研究中心发布报告称,全国300城经营性土地6月份总成交建筑面积为7803万平方米,环比下降41%,同比降幅近五成。从企业拿地层面来看,并未较上半年出现显著变化,仍有近四成房企投资停滞,即便是核心城市火热地块带动整体土拍有所回暖,但拿地依旧是央国平等老面孔,民企持续“隐身”。

12、机构:7月全国重点65城中有28城新房房价环比上涨

58同城、安居客《7月国民安居指数报告》显示,7月65城新房线上均价为17585元/平方米,环比上涨0.37%,全国重点65城中有28城新房房价环比上涨。一线城市中,深圳新房线上均价为61035元/平方米;上海和北京新房线上均价分别为48957元/平方米和48580元/平方米;广州新房线上均价为33319元/平方米。新一线城市中,杭州和南京的新房线上均价分别为27984元/平方米、27442元/平方米;成都为15811元/平方米、长沙为11614元/平方米。

13、13城二手房指导价政策松绑

自去年2月深圳率先推出二手房指导价以来,全国共有15个城市发布二手房指导价,但目前,多地松绑了这项政策。据克而瑞研究中心统计,有13个城市已取消或放松二手房指导价政策。7月,广州、苏州、杭州和成都等城市二手房成交量已体现了政策松绑效应,同比出现明显上涨。其中,成都二手房成交量更是创近10年新高。

14、二孩、三孩居民家庭购嘉兴新房可享购房补贴

嘉兴市房地产市场平稳健康发展领导小组发布《嘉兴市进一步完善房地产市场平稳健康发展的实施意见》,《实施意见》明确自发布之日起至2022年12月31日,新购买新建商品住房的本市户籍二孩、三孩居民家庭,分别给予每平方米300元(单套不超过5万元)、每平方米500元(单套不超过10万元)的购房补贴,有关实施细则将另行发布。

15、无锡二批次集中出让16幅宅地

无锡市自然资源和规划局公布无锡第二批次集中供地出让结果。此次共出让地块16幅,出让总面积1016722.9平方米(含地下空间面积),起始总价1979167万元(含地下空间价格),成交价为2006642万元,总溢价27475万元。

证券期货

1、三大指数均放量跌逾2%

2日大盘全天低开后震荡走低,午后虽有所反弹,但尾盘再度回落,三大指数均跌超2%。总体上个股跌多涨少,两市超4400只个股下跌。沪深两市今日成交额11812亿,较上个交易日放量1873亿,今日两市成交金额明显放大,重回万亿上方。截止收盘,沪指跌2.26%,深成指跌2.37%,创业板指跌2.02%。北向资金全天净卖出23.11亿元;其中沪股通净卖出5.9亿元,深股通净卖出17.22亿元。

2、两市融资余额增加27.92亿元

截至8月1日,上交所融资余额报8189.92亿元,较前一交易日增加9.31亿元;深交所融资余额报7115.34亿元,较前一交易日增加18.61亿元;两市合计15305.26亿元,较前一交易日增加27.92亿元。

3、年内A股并购重组活跃

据统计,截至8月2日,今年以来,2268家上市公司发布3928单并购计划,同比增长22.98%。从进展来看,1166单已经完成,64单失败,2698单进行中。另外,今年以来,“A并A”日渐活跃。

4、今年以来新股募资金额超3000亿元

统计显示,以发行日期为基准,截至8月2日,今年以来共有212家公司首发募资,累计募资金额达3008.33亿元,单家公司平均募集资金14.26亿元。分区间来看,募资金额超10亿元的有99家,其中,募资金额超百亿元的有2家,募资金额5亿元至10亿元的有67家,募集资金在5亿元以下的有45家。

5、中基协:截至6月底我国公募基金资产净值合计26.79万亿元

中基协数据显示,截至2022年6月底,我国境内共有基金管理公司139家,其中,外商投资基金管理公司45家,内资基金管理公司94家;取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家。以上机构管理的公募基金资产净值合计26.79万亿元。

6、二季度券商私募资管规模出炉

中国基金业协会发布了2022年二季度各项资管业务月均规模数据。数据显示,2022年二季度,私募资产管理资产月均规模前20的券商合计管理规模环比下滑3.99%,私募基金月均规模前20的券商私募子公司合计管理规模也环比微降0.73%,企业资产证券化业务月均规模前20家的券商机构合计规模也环比减少5.70%。

7、大商所7月份处理异常交易行为68起

大商所持续对异常及违规交易行为进行查处,2022年7月份处理异常交易行为68起。其中,处理自成交超限27起、频繁报撤单超限35起、大额报撤单超限6起,通过会员单位对上述达到异常交易处理标准的客户进行电话提示,并对其中3名客户采取限制开仓一个月的自律管理措施。此外,大商所7月份调查处理违规交易线索8起,包括涉嫌约定交易转移资金类4起、涉嫌自成交或约定交易影响合约价格类4起,对相关客户开展调查并采取相应措施。

1、工信部:对钢铁、石化化工、建材、有色金属冶炼等行业开展工业节能监察工作

工信部办公厅开展2022年工业节能监察工作,对钢铁、石化化工、建材、有色金属冶炼等行业企业开展强制性单位产品能耗限额标准执行情况专项监察。在2021年工作基础上,对钢铁、焦化、铁合金、水泥(有熟料生产线)、电解铝以及炼油、乙烯、对二甲苯、现代煤化工(煤制甲醇、煤制烯烃、煤制乙二醇)、合成氨、电石、烧碱、纯碱、磷铵、黄磷、平板玻璃、建筑和卫生陶瓷、有色金属(铜冶炼、铅冶炼、锌冶炼)行业企业开展全面节能监察。

2、工信部:2022年上半年钢铁行业运行情况

2022年上半年,钢铁行业运行总体平稳,但呈“高开低走”态势。一是粗钢产量同比下降。二是钢材价格先扬后抑。三是钢材库存同比上升。四是行业效益下滑明显。五是铁矿开采投资快速增长。

3、工信部:严格执行产能置换政策

重点做好三方面工作:一是要着力推动钢铁工业稳增长。二是要着力向发展质量要效益。三是要严格执行产能置换政策。行业和企业应当自觉做行业秩序的维护者,切实严禁新增产能,巩固好去产能成果。

4、工信部:上半年全国粗钢产量5.27亿吨

据工信部原材料工业司消息,今年1-5月粗钢产量呈逐月递增态势,6月首次环比下降。6月份产量9073万吨,环比减少588万吨,环比下降3.3%。1-6月,全国粗钢产量5.27亿吨,同比减少3645万吨,同比下降6.5%。今年以来,钢材价格缓慢上行,至4月中旬升至年内高点后持续下跌。据中国钢铁工业协会监测,截至6月底,中国钢材综合价格指数为122.52,较年初下降7.0%,较年内高点下降14.0%。

5、太钢三大类不锈钢冷轧产品在EPD平台成功发布

日前,太钢集团三大类不锈钢(奥氏体、铁素体、马氏体)冷轧板环境产品声明在钢铁行业EPD平台成功发布,标志着太钢主要不锈钢产品已完成了全生命周期碳足迹量化评价,可以向客户及相关方提供权威、可信的产品环境信息,助力构建低碳供应链体系。

6、鞍钢集团:全力做好下半年各项工作

会议强调,要正确认识当前经济形势,增强信心斗志,全力做好下半年各项工作。要时刻牢记“国之大者”,增强忧患意识,坚持底线思维,准确分析研判钢铁行业形势,采取针对性措施,持续深化改革,深挖内部潜力,向管理要效益,彰显央企在稳增长中的表率作用,以优异成绩迎接党的二十大胜利召开。

7、首钢京唐9Ni钢实现7炉连浇

7月28日,首钢京唐钢轧作业部6号转炉成功冶炼7炉9Ni钢,并成功实现连续浇铸,铸坯表面质量良好,各项指标检测全部合格,磷、硫、氮、氢、氧等元素控制达到国际先进水平,完全能够满足产品要求,这是继2021年9月27日首次浇铸成功、今年4月首单LNG船燃料罐用9Ni钢顺利交付客户后的又一次突破。

8、酒钢钢铁产业吨钢综合能耗创历史新低

近日,甘肃日报发表文章《酒钢钢铁产业吨钢综合能耗创历史新低》,报道了酒钢集团宏兴股份公司大力开展节能降碳工作,报道指出:上半年,宏兴股份公司通过多方面综合施策,各单位主要工序能耗均完成国家能耗限额值,其中焦化工序能耗、电炉电耗达到先进值,4号烧结机工序能耗、电炉工序能耗达到准入值。焦炉、球团、炼铁、转炉工序能耗均创历史新低。

9、云煤能源一焦炉点火烘炉

近日,由山冶设计EPC总承包的云煤能源焦化环保搬迁转型升级项目2号焦炉顺利点火烘炉。云煤能源建设的7.6m顶装焦炉是由山冶设计和意大利PW公司联合开发的特大型顶装焦炉,采用了火焰分析、护炉铁件分析、焦炉炉体VAP组装、单孔调压、上升管余热利用等一系列先进技术,为焦炉实现大型化、绿色化、智能化和低碳化提供了强有力的技术支撑。

10、供应链拥堵推高运费 马士基上调2022年利润预期

全球最大的集装箱航运公司马士基周二上调了2022年全年利润预期。马士基在一份声明中表示:“全球供应链拥堵导致运费上涨的持续时间比最初预期的更长。”该公司表示,目前预计2022年息税折旧摊销前利润(EBITDA)约为370亿美元,高于此前预计的300亿美元;预计潜在息税前利润(EBIT)约为310亿美元,高于此前预计的240亿美元。

11、墨西哥对越南冷轧钢板启动反倾销调查

7月28日,墨西哥经济部发布公告,应墨西哥企业Ternium México, S.A. de C.V.于2022年2月18日提交的申请,对原产于或进口自越南的冷轧钢板启动反倾销调查。涉案产品为厚度小于3毫米,宽度大于等于600毫米的合金和非合金,未涂镀的冷轧钢板、钢卷及钢带部分产品。本案倾销调查期为2020年10月1日~2021年9月30日,损害调查期为2018年10月1日~2021年9月30日。

12、巴西7月份出口铁矿石3189万吨

巴西7月份出口铁矿石3189万吨,上年同期为3156万吨;出口505万吨原油,去年同期为421万吨。

13、德国首座重启的煤炭发电厂即将并入该国电网

德国能源监管机构联邦网络局宣布,位于下萨克森州霍恩哈默尔地区的梅尔鲁姆煤炭发电厂即将重新连接至德国电网。受能源危机影响,德国联邦政府7月14日颁布法令,允许部分已关闭的煤炭发电厂和石油发电厂重新投入使用至2023年4月,以节省天然气。

14、印尼将在第三季度发布镍出口税规则

一位高级官员周一表示,印度尼西亚计划在今年第三季度发布镍出口税政策,因为当局寻求增加出口收入,同时鼓励更多国内生产高价值产品。印尼曾经是主要的镍矿石出口国,2020 年禁止出口未加工的镍,以吸引对其冶炼行业的投资,但大部分发展都集中在生产镍含量相对较低的镍生铁 (NPI) 和镍铁上。

15、巴西7月累计装出铝矿石和铝精矿20.01万吨

巴西商贸部数据显示,截至7月第5周,共计21个工作日,巴西累计装出铝矿石和铝精矿20.01万吨,去年7月为1.20万吨。日均装运量为957吨/日,较去年7月的547.6吨/日增加74.8%。

16、力拓调整2022年铝产业链生产目标

力拓更新2022年生产指导目标,显示公司计划2022年铝土矿产量达到5400~5700万吨,去年实际产量为5400万吨。氧化铝产量计划达到760~780万吨,此前的目标产量是800~840万吨,去年实际产量为790万吨。原铝产量计划达到300~310万吨,此前的目标产量是310~320万吨,去年实际产量为320万吨。

17、BDI指数连续第7个交易日下跌

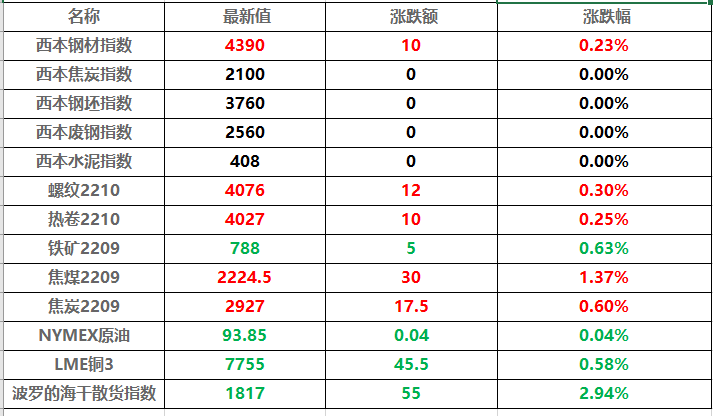

因所有船型运价均下跌,波罗的海整体干散货运价指数周二下跌55点,或2.9%,至1817点,连续第7个交易日下跌,为约四个月来最长的连续下跌。海岬型船运价指数下跌91点,或4.4%,至1971点。海岬型船日均获利下降753美元,至16374美元。巴拿马型船运价指数下跌18点或0.9%,至2026点。巴拿马型船日均获利下降157美元,至18235美元。超灵便型散货船运价指数下跌62点,至1866点。

18、LME期铜收跌13美元

LME期铜收跌13美元,报7806美元/吨。LME期铝收跌16美元,报2414美元/吨。LME期锌收跌16美元,报3312美元/吨。LME期铅收跌4美元,报2050美元/吨。LME期镍收跌1083美元,报22492美元/吨。LME期锡收跌651美元,报24249美元/吨。

19、国内期货主力合约涨跌不一

螺纹期货夜盘收涨0.30%,热卷收涨0.25%;铁矿石期货收跌0.63%。焦炭夜盘收涨0.60%,焦煤收涨1.37%。沪金主力合约收跌0.52%,报387元/克,沪银主力合约收跌0.98%,报4429元/千克,SC原油主力合约收涨0.96%,报680元/桶。国际铜夜盘收涨0.02%,沪铜收跌0.03%,沪铝收涨0.44%,沪锌收跌1.52%,沪铅收跌0.72%,沪镍收跌2.49%,沪锡收跌2.23%。不锈钢夜盘收涨0.19%。

20、全球商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨