西本要闻

[库存看市场]需求未见放大,库存消化缓慢

2022年05月14日07:44 来源:西本资讯

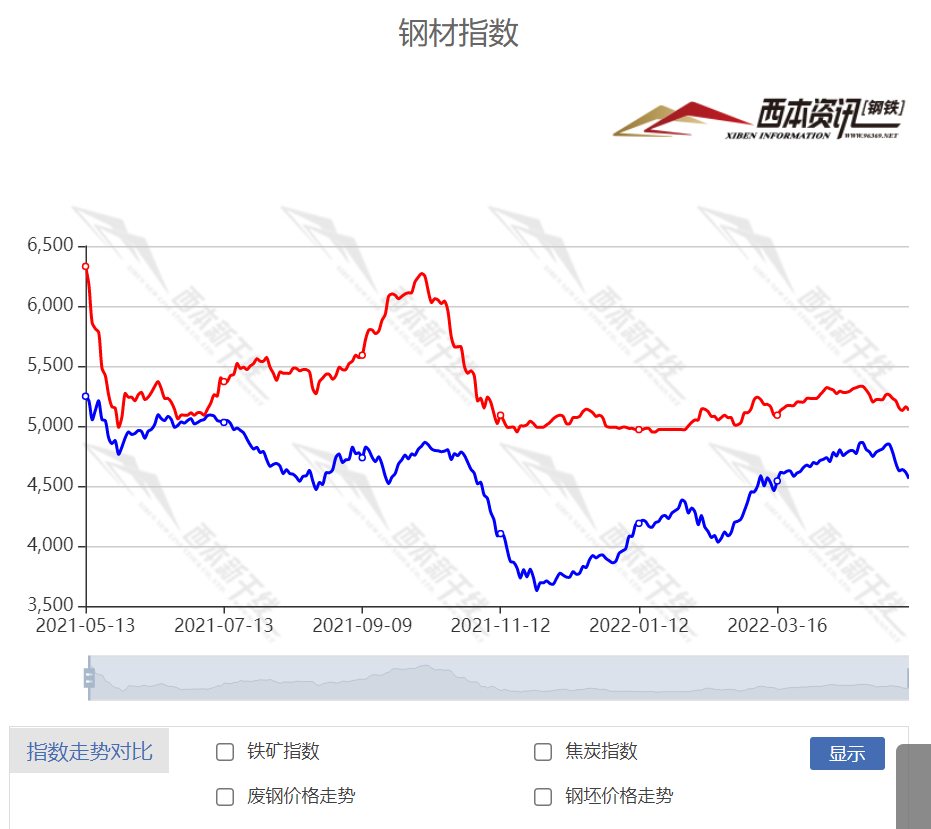

本周(5月9日—5月13日),西本钢材指数收在5130元/吨,周环比下跌100元。西本资讯监测的数据显示,截止5月13日,全国69个主要市场25mm规格三级螺纹钢平均价格为5082元/吨,周环比下跌124元/吨;高线HPB300φ6.5mm为5332元/吨,周环比下跌115元/吨。

本期,全国各地市场建筑钢材价格震荡走低:其中,终端需求不热,北方钢厂跟跌;南方跟随期货,报价波动下行。本周西本钢材指数下跌,成本指数下挫,而后者跌幅更大,表明钢厂动态利润空间拓展;本周螺纹钢期货表现偏弱,对现货市场形成压制。

期货方面,本周黑色系主力合约区间反复:铁矿石跌后回涨,焦炭震荡调整,热卷和螺纹跌后反弹。其中,热卷2210合约周五夜盘收在4774元,较上周五夜盘4806元,下跌32元/吨;螺纹钢2210合约周五夜盘收在4673元/吨,较上周五夜盘4707元,下跌34元/吨;从全周走势情况看,原料端(铁矿石和焦炭)重心下移,成材端(热卷和螺纹)跌幅有限。

回首本期,消息面相对平淡,原料价格出现回落,螺纹现货继续走低,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至5月12日,沪市螺纹钢库存总量为65.26万吨,较上周减少0.16万吨,减幅为0.24%;目前库存量较上年同期(5月13日的53.08万吨)增加12.18万吨,增幅为22.95%。本周库存量环比小幅回落,主要是因为没有资源入库,而工地有少量提货。

本期,西本资讯监测的沪市线螺周终端采购量为0.11万吨,环比上周呈现积极变化;本周上海市场继续全域封控,但少数重点工程封闭施工,终端需求零星启动。预计后期本地需求有望缓慢复苏。

本期西本钢材指数下跌,市场价格混乱下行:周一,主动下调;周二,跌势更猛;周三,低位回升;周四,先扬后抑;周五,整体回落。当下上海市场现状是:社会库存处于高位,终端需求多数“静默”;期货起落影响情绪,商家承受更大压力。目前市场行情处于“无助”状态,预计下周西本钢材指数试探调整。

二、库存总结分析

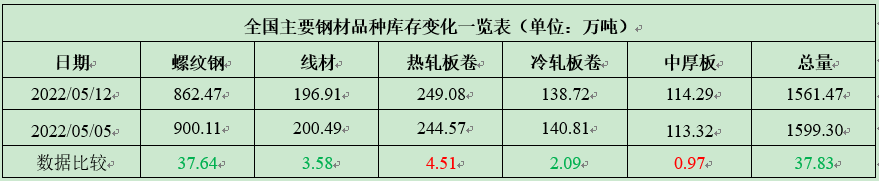

本期全国35个主要市场样本仓库钢材总库存量为1561.47万吨,较上周减少37.83万吨,减幅为2.37%。主要钢材品种中,本期螺纹钢库存量为862.47万吨,环比上周减少37.64万吨,减幅为4.18%;线盘总库存量为196.91万吨,环比上周减少3.58万吨,减幅为1.79%;热轧卷板库存量为249.08万吨,环比上周增加4.51万吨,增幅为1.84%;冷轧卷板库存量为138.72万吨,环比上周减少2.09万吨,减幅为1.48%;中厚板库存量为109.95吨,环比上周减少1.95万吨,减幅为1.74%。

据西本资讯历史数据,当前库存总量较上年同期(2021年5月13日的1570.06吨)减少8.69万吨,减幅为0.55%。分品种看,本期五大品种库存中,螺纹、线盘、冷卷库存总量下降,热卷、中厚板库存增加。

本期社会库存减少,主要原因是部分市场需求尚可,资源就地消化,而钢厂库存转移不畅。

本周,华东区域建筑钢价格普跌。目前,安徽市场价格最高,江苏市场较高,江西市场价格偏低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4700-4950元/吨,环比上周五下跌100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

前4月房企融资规模同比降超四成

2022年已过去三分之一,房企流动性压力仍在持续。报告显示,今年前4月,房企境内、境外债券融资累计约2350亿元,同比下降41%,降幅较今年一季度收窄2个百分点;4月房企到期债务压力重回400亿元缺口。

央行:要保持货币信贷和社会融资规模稳定增长

央行发布2022年第一季度中国货币政策执行报告。要保持货币信贷和社会融资规模稳定增长。密切关注国际国内多种不确定因素变化,深入研判流动性供求形势,综合运用多种货币政策工具保持流动性合理充裕,进一步提高操作的前瞻性、灵活性和有效性,稳定好市场预期。完善货币供应调控机制,持续缓解银行信贷供给的流动性、资本和利率三大约束,培育和激发实体经济信贷需求,引导金融机构合理投放贷款,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。健全可持续的资本补充机制,多渠道补充商业银行资本,加大对中小银行发行永续债等资本补充工具的支持力度,提升银行服务实体经济和防范化解金融风险的能力。

4月中国出口钢材497.7万吨

海关总署年数据显示,2022年4月中国出口钢材497.7万吨,较上月增加3.2万吨,同比下降37.6%;1-4月累计出口钢材1815.6万吨,同比下降29.2%。4月中国进口钢材95.6万吨,较上月减少5.5万吨,同比下降18.3%;1-4月累计进口钢材417.4万吨,同比下降14.7%。4月中国进口铁矿砂及其精矿8605.6万吨,较上月减少122.7万吨,同比下降12.7%;1-4月累计进口铁矿砂及其精矿35438.0万吨,同比下降7.1%。

4月装载机销量同比下降40.2%

据中国工程机械工业协会对22家装载机制造企业统计,2022年4月销售各类装载机10975台,同比下降40.2%。其中,国内市场销量8050台,同比下降47%;出口销量2925台,同比下降7.44%。2022年1-4月,共销售各类装载机42764台,同比下降25.9%。其中,国内市场销量29235台,同比下降36.2%;出口销量13529台,同比增长13.8%。

李克强主持召开国务院常务会议

会议指出,受新一轮疫情、国际局势变化的超预期影响,4月份经济新的下行压力进一步加大。会议指出,财政货币政策要以就业优先为导向,退减税、缓缴社保费、降融资成本等都着力指向稳市场主体稳岗稳就业,以保基本民生、稳增长、促消费。要进一步运用多种政策工具,调动地方积极性并压实责任,切实稳岗稳就业。部署进一步盘活存量资产,拓宽社会投资渠道扩大有效投资。会议指出,抓紧研究养老保险费缓缴政策扩围、延长期限的措施,指导地方对中小微企业、个体工商户水电气等费用予以补贴。

4月份PPI同比上涨8.0%

国家统计局:2022年4月份,全国工业生产者出厂价格同比上涨8.0%,环比上涨0.6%;工业生产者购进价格同比上涨10.8%,环比上涨1.3%。1—4月平均,工业生产者出厂价格比去年同期上涨8.5%,工业生产者购进价格上涨11.2%。

中汽协:4月份汽车销量同比下降50.6%

从中国汽车工业协会获悉,中国4月份汽车销量104万辆,同比下降50.6%;1-4月累计汽车销量696.7万辆,同比下降15.4%。4月份新能源汽车销量29.9万辆,同比上涨44.6%。4月,国内新能源汽车产量31.2万辆,环比下降33%,同比增长43.9%。

报告:房地产投资意愿显著下降

5月11日,长江商学院发布2022年第一季度《投资者情绪调查报告》。《报告》显示,与2020年末相比,投资者整体下调了对房地产的预期。《报告》指出,愿意投资房地产的人数自2020年8月以来持续大幅下降。

国家发改委下发通知,要求核实反馈2022年粗钢产量压减考核基数

继国家发改委早前表示2022年将继续开展全国粗钢产量压减工作后,记者从业内人士处获悉,国家发改委日前向各地下发2022年粗钢产量压减考核基数核对工作通知,要求各地核实反馈考核基数。国家发改委表示,为保持政策的连续性稳定性,巩固好粗钢产量压减成果,2022年,国家发展改革委、工业和信息化部、生态环境部、国家统计局四部门将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。

发改委:不搞“碳冲锋”,不搞运动式“减碳”

国家发展改革委副主任胡祖才表示,实现“双碳”目标是一场广泛而深刻的经济社会系统性变革,不是轻轻松松可以实现的。我们要完整准确全面贯彻新发展理念,按照党中央决策部署,保持战略定力,紧盯“双碳”目标不放松,脚踏实地、久久为功,不搞“碳冲锋”,不搞运动式“减碳”,有序有力有效推进“双碳”工作,不断取得新成效。

中钢协:继续鼓励和大力推进钢铁行业兼并重组

中国钢铁工业协会5月9日下午召开轮值会长会议,重点围绕当前行业有关重大问题和协会将开展的重点工作进行了研究和讨论。会议认为,面对复杂多变的市场形势,钢铁行业要在有效履行保障供给使命的前提下,合理安排生产,加强行业自律,提高运行效率。要继续鼓励和大力推进钢铁行业兼并重组,通过全面优化资产配置,促进转型升级、提升全行业国际竞争力。

5月上旬重点钢企粗钢日均产量230.53万吨

2022年5月上旬,重点统计钢铁企业共生产粗钢2305.25万吨、生铁2031.68万吨、钢材2161.99万吨。其中,粗钢日产230.53万吨,环比下降2.26%;生铁日产203.17万吨,环比下降0.47%;钢材日产216.20万吨,环比下降5.73%。当旬末,钢材库存量1874.85万吨,比上一旬增加65.98万吨,增幅3.65%。比上月同旬增加26.04万吨,增幅1.41%;比年初增加745.16万吨,增幅为65.96%;比去年同期增加406.85万吨,增幅为27.71%。比去年的最高点(3月上旬1788.39万吨)增加86.46万吨,增幅4.83%。

4月份新增人民币贷款6454亿元

中国4月份新增人民币贷款6454亿元,3月为31254亿元。4月份货币供应M2同比增长10.5%,预期9.9%,3月为9.7%。4月份社会融资规模增量9102亿元,3月为46531亿元。

本周,宏观面消息偏冷,主要体现在:1、经济新的下行压力加大,刺激政策效果不明显;2、货币政策偏向宽松,保持流动性合理充裕;3、工业经济运行受阻,4月PPI涨幅环比收窄;4、国内需求动力不足,4月贷款和社融规模剧减;5、疫情管控影响供需,4月汽车销量同比下挫;6、投资稳增长力度有限,装载机销量持续下滑;7、房地产投资意愿下降,前4月房企融资规模下滑。

从本周宏观动向看,疫情对国民经济的损伤越发严重,在市场信心没有恢复之前,经济回暖的过程不会顺畅,即便政策不断叠加,其效应也需要更多时间显现。反馈到市场,就是旺季已然失约,需求端复苏仍存在一定的不确定性。

从行业面看,政策面主动对冲下游需求降速的风险:四部门将继续开展全国粗钢产量压减工作,发改委表态不搞“碳冲锋”,不搞运动式“减碳”,并向各地下发2022年粗钢产量压减考核基数核对工作通知,要求各地核实反馈考核基数——此举无疑是为粗钢产量设置了“天花板”。从海关数据看,4月份中国钢材出口量环比增幅较小,同比降幅较大,显示“外需”没有预期的强劲;同期,铁矿石进口量下滑,也为后期原料价格回调提供了动力。另据中钢协数据,5月上旬,重点钢企粗钢日均产量终结连续5旬的涨势,首次出现下降;与此同时企业库存环比再次回升,显示在这个“旺季”,供需两端均处于弱势。

回首本周,期货波动下行,现货跟随下跌,成交总体平淡,厂家被迫让步。从行情走势看,全国各地基本一致:在北方,需求未能放大,钢厂价格回调;在南方,管控影响心态,价格维持弱势;南北市场相互参照,资源跨区域流通不畅。总体来看,原料成本回落,钢厂压力减轻;需求整体偏淡,库存降速缓慢。本周黑色系期货一度下探,现货市场紧跟其后,原料价格出现松动,终端需求仍不理想,商家内心有些焦躁。

期货不强,现货疲弱,需求不热,商家亏损,这是本周市场的主要特色;接下来,预计终端需求释放缓慢,投机需求依然谨慎,资本市场不会平静,现货价格波动频繁。可以看到,当前市场行情处于“消磨”阶段:原料价格回落,钢厂出货为主;商家随波逐流,需求受到压制。

对于上海地区而言,市场行情缺少“自主性”:本地需求尚未恢复,期货波动决定涨跌。当前的利好因素似乎只有一个:上海终究会“解封”,需求迟早要回来;利空因素主要有:成本支撑下移,库存亟待消化,商家资金吃紧。笔者以为,本周钢价继续走弱,主因是上海超长时间“静默”打压了士气,次因是资本市场走势破坏了预期。预计下周市场价格还会有反复试探,需要关注的是:期货市场的涨跌,疫情管控的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨